5月26日,中航電子(600372.SH)、中航機電(002013.SZ)突然雙雙發佈關於籌劃重大資產重組停牌公告。

據悉,中航電子擬通過向中航機電全體股東發行A股股票的方式換股吸收合並中航機電,並發行A股股票募集配套資金。

上述兩家企業均是國内航空裝備領域的知名上市公司,又隸屬於同一家國企,因此此次合並的消息在投資者中引起了廣泛關注。

剛剛宣佈合並,股價卻提前放量大漲

具體來看,5月26日,中航電子與中航機電簽署了《吸收合並意向協議》,後續雙方將就此次合並的具體交易方案、換股價格、債權債務處理、員工安置、異議股東保護機制等安排進行協商。

因相關事項尚存在不確定性,為了維護投資者利益,兩家公司的股票均於5月27日開始停牌,預計在不超過10個交易日的時間内披露此次交易方案,即在6月13日之前按要求披露相關信息。

中航機電還表示,若未能在上述期限内召開董事會審議並披露交易方案,最晚將6月13日開市起復牌並終止籌劃相關事項,同時披露停牌期間籌劃事項的主要工作、事項進展、對公司的影響以及後續安排等事項,並承諾自披露相關公告之日起至少1個月内不再籌劃重大資產重組事項。

另外,根據相關規定,此次交易預計構成重大資產重組,亦構成關聯交易,且不會導致實際控制人變更。

這是因為雖然此次交易雙方的控股股東不同,但其背後的實控人卻是同一家公司,即中國航空工業集團有限公司,因此這次的交易算是「中航系」内部的一次合並。

值得注意的是,這則消息是5月26日盤後發佈的,但是在當天盤中,中航電子和中航機電就出現了明顯的異動。

其中,中航電子在5月26日一度漲停,最終上漲9.28%,報收20.6元/股,全天成交13.98億元,較近期明顯放大,總市值為397.21億元。

中航機電在5月26日同樣一度漲停,最終上漲8.22%,報收11.32元/股,成交量同樣突然放大,達到了25.39億元,總市值為439.76億元。

從板塊概念上來看,中航電子、中航機電都很貼合「大飛機」概念,而5月26日「大飛機」板塊内其餘概念股的漲幅並不算突出,因此這兩家上市公司股價提前放量大漲疑似是有資金提前「搶跑」。

深化國企改革,劍指機載系統上市平台

關於此次交易的目的,中航電子的公告披露是為重組形成中國航空工業集團有限公司重要的機載系統上市平台,加快機載系統業務的發展。

據了解,作為此次交易吸收方的中航電子是航空工業集團旗下航空電子系統的專業化整合和產業化發展平台,致力於為客戶提供綜合化的航空電子系統解決方案,業務領域涵蓋防務航空、民用航空、先進制造業三大領域。

具體的產品譜系覆蓋飛行控制系統、雷達系統、光電探測系統、機載計算機與網絡系統、大氣數據系統等十大系統在内的航空電子相關領域,以及為電子信息、智能系統、機電自動化、基礎器件等先進制造業領域提供相關配套系統解決方案、產品及服務。

而作為被吸收方的中航機電則致力於為防務和民生提供系統解決方案,主要經營航空機電產業相關系統。

目前產品譜系覆蓋液壓系統、燃油系統、環境控制系統、航空電力系統、高升力系統、武器與懸掛發射系統及基於航空機電核心技術發展的汽車座椅系統、空調壓縮機、高壓氧艙、等靜壓機等相關領域。

值得一提的是,中航機電參與了國内民用飛機C919、蛟龍600等多種機型機載產品的研制工作。

簡單來看,中航電子是國内航電系統領域的龍頭,而中航機電則是國内機電系統領域的龍頭。

有人將航電系統比作飛機的「大腦及神經」,機電系統則比作飛機的「肌肉和血管」。

由此可見,中航電子和中航機電的業務比較互補,合並吸收是有利於更好打造機載系統上市平台。

此外,作為同一國企下的上市公司,吸收合並既有利於規避同業競爭,同時也符合深化國企改革的要求。

不過,作為吸收方的中航電子不僅在市值上要輸被吸收方中航機電一籌,在業績上前者同樣要遜於後者。

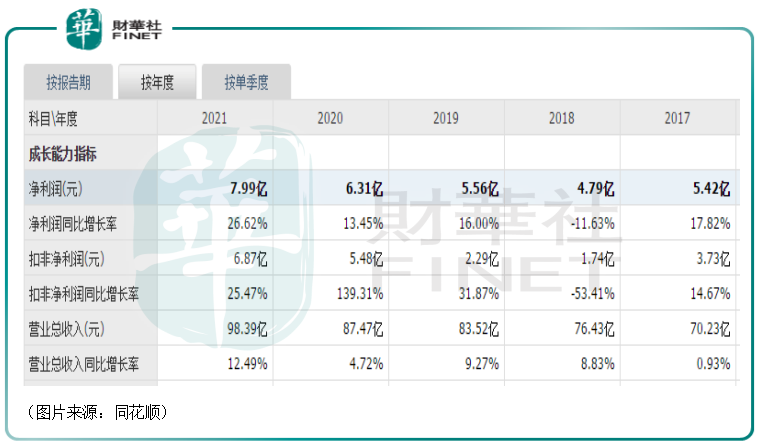

以2021年的業績為例,數據顯示,中航電子在期内實現營收、歸母淨利潤分别為98.39億元、7.99億元,同比分别增長12.19%、26.62%。

而中航機電在2021年實現營收、歸母淨利潤分别為149.92億元、12.71億元,同比增長22.64%、18.27%。

之所以會出現看起來比較弱的一方吸收合並比較強的一方,或許是因為目前航電系統的價值總額已經超過了機電系統。

軍工股是否值得期待?

除了「大飛機」概念外,中航電子和中航機電也都有一個更寬泛一些的標簽,那就是軍工概念。

此次中航電子合並吸收中航機電也被視為是國企改革在軍工領域的體現之一。

一直以來,A股的軍工板塊雖然有比較高的關注度,但由於沒有持續性等原因,並不是特别受投資者喜愛。

2021年以來,軍工指數遭遇了大幅下跌,不過近期軍工概念整體已經有所回暖,後續軍工股是否還值得期待?

從券商的觀點來看,中信建投表示,當前軍工行業正由局部景氣向全面景氣擴散,2022年有望再上高峰。

主要邏輯有:一、需求側國防預算上行趨勢不變;二、行業景氣度全面擴散,改革紅利驅動上市公司數量+質量雙提升;三、軍工產業外溢效應日趨顯著,成長股有望競相迸發;四、中長期資金話語權逐漸提升,產業+資本同頻共振有望開啓新徵途。

太平洋證券指出,在目前國際環境下,軍工產品需求處於爆發的初期,優質企業業績增長潛力巨大,軍工板塊投資進入價值投資新時代。目前軍工板塊的估值已經極具吸引力,未來隨著軍品訂單的釋放和業績增長將進一步消化估值。

浙商證券則認為,國防軍工「内生」增長趨勢強勁,「規模效應/股權激勵/小核心大協作/定價改革/大訂單+大額預付」等催化下,企業運行效率也將持續提升。與此同時,國家推動國企改革,未來幾年軍工資產證券化/核心軍品重組上市有望掀起新一輪高潮,「外延」增長方向明確。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)