圖形處理器(GPU)供應商英偉達(NVDA.US),當前市值為4251億美元,是全球最大個人計算機中央處理器(CPU)制造商英特爾(INTC.US)的2.5倍,而其截至2022年5月1日止12個月的收入規模僅為295.41億美元,相當於英特爾截至2022年4月2日止12個月收入的38%而已。

為什麽它們的估值差距如此之大?

最近,英偉達公佈了截至2022年5月1日止2023財年第1季業績,收入創新高。公佈業績之前,該公司的股價還上漲逾5%,但在績後的盤後交易時段,其股價大跌近7%。這又是為什麽?

帶著這兩個問題,我們來看看英偉達的進和退。

英偉達主要從事的業務和面向的市場

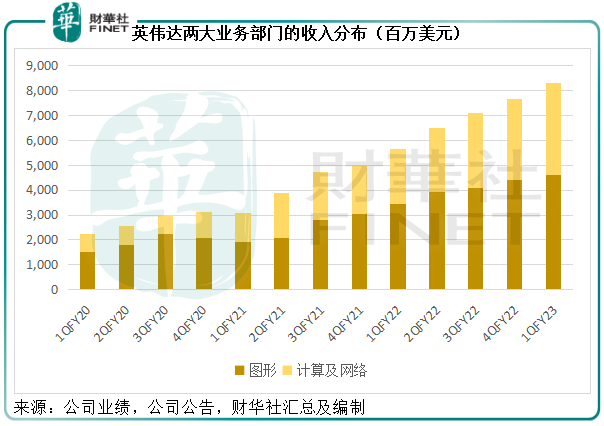

英偉達分兩大業務部門:

圖形分部包括:用於遊戲和個人電腦的GeForce圖形處理器(GPU)、GeForce NOW遊戲流服務和相關基礎架構,以及遊戲平台的解決方案;用於企業工作站圖形的Quadro/NVIDIA RTX圖形處理器;虛擬圖形處理器,用於可視化和虛擬化雲計算的軟件;用於汽車平台的車載信息娛樂系統;以及用於創建3D設計和虛擬世界的Omniverse軟件——這也是英偉達進軍元宇宙的核心技術。

計算和網絡分部包括:數字中心平台和人工智能(AI)、高性能計算(HPC),以及加速計算;Mellanox網絡和互聯解決方案;自動化人工智能座艙(AI Cockpit),無人駕駛開發協議以及無人駕駛汽車的解決方案;加密貨幣挖礦處理器或CMP;用於機器人和其他内嵌平台的Jetson;以及英偉達人工智能企業(AI Enterprise)以及其他軟件。

簡單來說,圖形分部做的是顯卡以及圖像處理相關的業務,計算和網絡分部則主要涉及算法和人工智能。

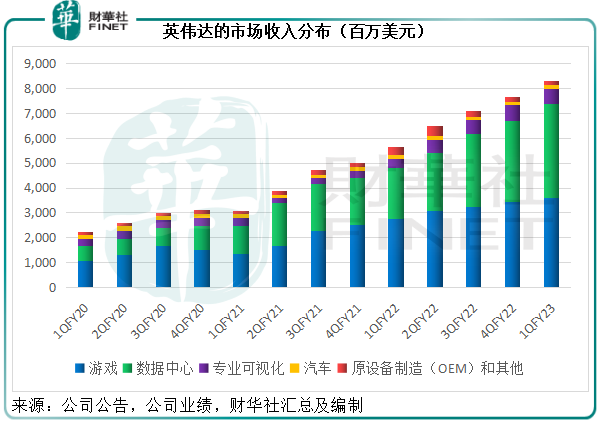

按面向的市場來看,英偉達的平台專注於四大市場:遊戲、數據中心、專業可視化(Professional Visualization)以及自動化。

但筆者留意到,英偉達還有一個原設備制造(OEM)和其他業務分部,早幾年乘著加密貨幣市場興起而發展起來的加密貨幣採礦處理器(CMP)收入就確認在這個分部内。

見下圖,在加密貨幣大漲的2021年,英偉達的OEM及其他分部收入增長頗為強勁,但隨著幣圈榮光漸散,該分部最新一季的收入顯著下降。

英偉達的CFO提到,截至2022年5月1日止2023財年第1季,OEM和其他收入同比下滑52%,主要原因就是CMP去年同期的收入基數較高,今年收入正常化所以同比急跌。

英偉達的運營模式

英偉達不生產用於其產品的半導體,而是使用制程生產策略——即僱佣世界級的供應商來生產,覆蓋各個生產流程,包括晶圓生產、裝配、測試和封裝。從而將資源集中在產品設計、質保、營銷和客服。

在晶圓供應方面,英偉達主要使用台積電(TSM.US)和三星生產的半導體晶圓,也會使用獨立的分包商,包括艾馬克技術(AMKR.US)、京元電子、Omni Logistics、矽品精密工業股份有限公司以及宏碁電腦前設計生產服務部緯創集團,進行其大部分產品和平台的裝配、測試和封裝。

合約制造商Flex Ltd、捷普和環旭電子,為其生產標準化和定制化的適配器卡片產品和交換機系統,而Fabrinet則生產纜線。英偉達會從揖斐電株式會社、景碩科技以及欣興電子採購基板,從美光、三星和海力士半導體採購記憶體。

英偉達通常交付關鍵零部件或物料,例如GPU、系統芯片(SoC)、記憶體和合成電路予合約制造商。

另外,英偉達通常會從分包商處採購半導體產品,採用來自行業領先供應商如愛德萬測試的美國子公司(Advantest America)提供的測試設備,進行質控和配置,然後將半導體運送給合約制造商,包括比亞迪(01211.HK)、鴻海精密等,以及其他客戶。

這些制造商一般會根據英偉達的設計工具和測試規範,進行裝配和測試,然後再將成品運送給零售商、系統創建者或OEM(原設備制造商)。

簡單來說,英偉達做的是輕資產的業務,進行芯片設計和服務,而將重資產的運營交給分包商,例如台積電、三星等。

這也是英偉達如此渴求從軟銀手中取得ARM的原因,後者乃全球領先的半導體知識產權(IP)運營商。但交易最後因為涉及反壟斷的監管問題而遭否決,該項失敗的收購導致英偉達於最新財季產生13.6億美元的預付款減值,相應地,軟銀從中確認一筆交易失敗的收益。

英偉達的競爭對手

英偉達在以下領域的競爭對手有:

1)設計離散和集成GPU(圖形處理器)、定制芯片和其他加速計算解決方案的供應商和授權者,包括超微半導體(AMD.US)和英特爾;

2)有内部設計芯片團隊的大型互聯網服務公司,能夠將加速計算功能組合成其自身内部解決方案或平台一部分,包括阿里巴巴(09988.HK,BABA.US)、谷歌和亞馬遜(AMZN.US);

3)裝嵌到汽車、自動化機器和遊戲設備的系統芯片(SoC)產品供應商,包括安霸股份(Ambarella, Inc.)、超微半導體、博通、英特爾、高通、瑞薩電子和三星,或者能夠設計SoC產品作内部使用的公司,例如特斯拉(TSLA.US)。

4)互聯、交換機和纜線解決方案供應商,包括超微半導體、應用光電(Applied Optoelectronics)、Arista Networks、博通、思科、惠普、英特爾、瞻博網絡(Juniper Networks)、Lumentum Holdings和美滿電子科技公司,以及系統供應商的内部團隊和大型互聯網服務公司,包括谷歌和亞馬遜。

簡單來說,與英偉達最直接的競爭對手是從事中央處理器和圖形處理器的英特爾和超微半導體。但是由於現在越來越多潛在客戶(例如阿里巴巴、亞馬遜、特斯拉等),都在内部設置專門的團隊從事芯片設計,以滿足自身的定制需求和對自身知識產權的保密,英偉達也面臨來自潛在客戶的倒戈。

英偉達最新季績創新高

截至2022年5月1日的2023財年第1季,英偉達來自遊戲市場客戶的收入同比增長31.16%,達到36.2億美元,創下紀錄新高,主要因為基於其NVIDIA Ampere架構的GeForce GPU銷售收入增加。另外英偉達提到,用於挖礦的顯卡整體需求仍存疑,因為加密貨幣價格的大幅波動令相應的顯卡需求也出現波動。所以該項分部的收入仍主要來自遊戲市場。

數據中心的收入按年大增83.11%,至37.5億美元,超越「遊戲」市場成為其最主要的收入市場,主要受雲計算和客戶超大規模工作負載如自然語言處理和深度推薦等的增長帶動。筆者認為,雲計算和人工智能的急速發展,帶動了英偉達該業務市場的增長,隨著這一趨勢的推進,其數據中心的業務增長將持續。

專業可視化業務收入同比增長67.20%,至6.22億美元,與遊戲和數據中心的收入規模仍有較大差距,見上圖。此收入增長主要得益於支持混合工作環境的企業工作站增加。

自動化業務收入卻按年下降10.39%,至1.38億美元,主要因為汽車供應受限。回顧「新勢力」小鵬和蔚來的缺芯問題,可知當前車廠面對非常嚴峻的供應鏈短缺,但是問題的根源或在於上遊生產商的產能滿載,筆者認為這一問題在今年内仍將持續。

總括而言,英偉達的季度收入同比增長46.41%,至82.88億美元。

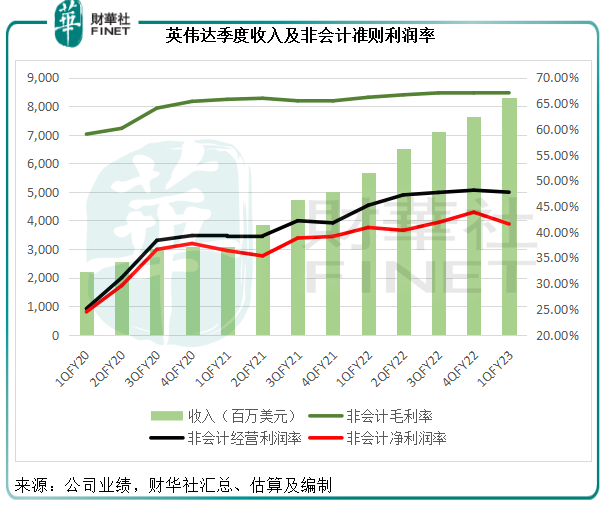

由於售價較高的GeForce GPU在其產品組合中收入佔優,英偉達的毛利率提升了1.42個百分點,至65.53%,扣除以股代薪等非經常性項目後的非會計毛利率為67.12%,按年提高0.95個百分點。季度毛利按年增長49.66%,至54.31億美元,非會計準則毛利則按年增長48.51%,至55.63億美元。

但是,由於ARM交易失敗,英偉達於期内產生一筆13.6億美元的預付款減值,其季度賬面淨利潤按年下降15.38%,至16.18億美元。如果扣除這筆款項以及其他非持續性項目,非會計準則淨利潤實際按年增長48.85%,至34.43億美元。

見下圖,按常態化的利潤表現來看(即扣除非經常性項目),英偉達的季度收入持續提高,而利潤率則保持在穩定水平,其過去的業績表現還是不錯的。

陷增長困局?

既然英偉達最新一季又創新高,利潤也不俗,為何資本市場卻並不看好?

只怪英偉達提供的業績指引低於市場預期。

從上圖可見,英偉達的季度收入基本上連連增加,但是這個魔法可能到第2財季被破解。該公司預計其2023財年第2季收入或為81億美元,較剛剛公佈的第1財季收入82.88億美元低2.27%,包括了地緣局勢和局部疫情導致生產暫停,而可能錯失5億美元收入的影響。

更為重要的是,該公司預計「明星業務」遊戲收入可能較第1季財季有雙位數跌幅,這可能導致資本市場對其短期前景轉向悲觀。

此外,其預計第2財季的會計和非會計毛利率或分别為65.1%和67.1%,低於第1財季的65.53%和67.12%。

預計第2財季的會計和非會計經營開支或分别為24.6億美元和17.5億美元,而筆者估算其第1財季不包括ARM收購相關支出的經營開支或約22.1億美元。

不過,為了留住投資者,英偉達還是作出了努力:2023財年第1季,英偉達以股份回購和現金派息的方式,回饋股東21億美元。

此外,在2022年5月23日的董事會中,該公司擴大並延長了股份回購計劃,批準了額外回購合共150億美元的授權,至2023年12月有效,這一筆授權金額相當於其當前市值的3.53%。

英偉達還將於2022年7月1日支付下一季度股息每股0.04美元,予2022年6月9日在冊的股東。

隨著美聯儲加息,資金流出高估值的科技股,筆者懷疑回購和股息是否真的能留得住投資者,恐怕其收入回落的前景更駭人聽聞,更何況與穩健的同行相比,英偉達的估值不算太有競爭力。

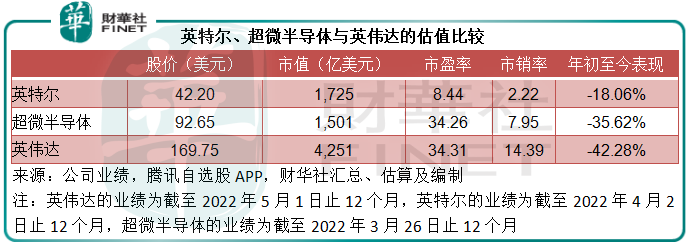

為什麽英偉達與英特爾的估值差距如此之大?

回到文首提出的問題,收入規模不及英特爾,英偉達的市值為何要比英特爾高那麽多。

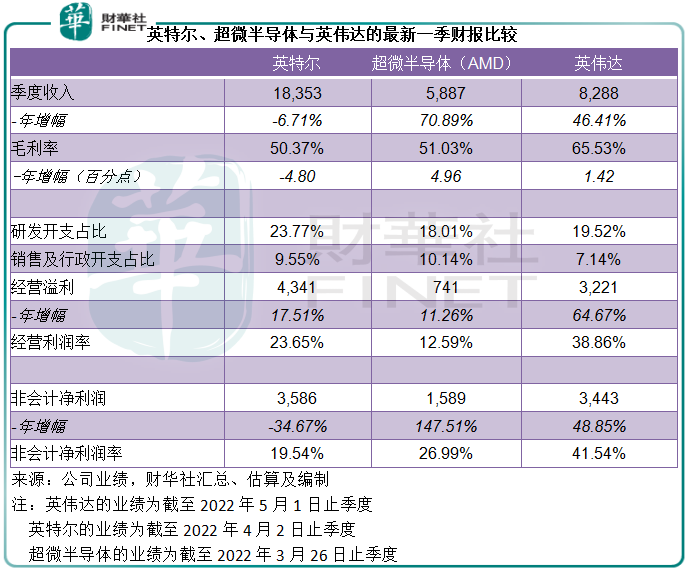

對比英特爾、超微半導體與英偉達的第1財季業績:論收入及利潤增長,英偉達或不如超微半導體,但論盈利能力,英偉達卻是三者中的最高。

見下表,英偉達的收入增幅雖高,有46.41%,卻仍低於超微半導體,後者今年收購了在AI領域廣泛佈局的FPGA龍頭賽靈思(Xilinx),這兩者的結合或可進一步擴大其在數據中心佈局的機會。值得注意的是,由於賽靈思的利潤率較高,合並後的超微半導體未來利潤率將見改善。

更為重要的是,合並後的AMD技術架構將更為全面,競爭力或大增。

再來看英特爾,毛利率顯著低於英偉達,或因前者的CPU業務佔比較大,而CPU的利潤率或整體低於遊戲用GPU。此外,英特爾的研發開支佔比高達24%,比英偉達高出近4個百分點,如果研發轉化為生產力,其增長潛力或更高,這意味著英特爾擁有後來追上的實力。

從上表可見,英特爾的市盈率不足10倍,市銷率更遠低於英偉達和超微半導體,所以在目前的跌市中,其抗跌力也更強。

英偉達縱有創紀錄的收入,但股市通常超前反映基本面,其短期前景或不足以支撐起昂貴的估值。但從更長遠來看,在元宇宙的加持下,英偉達應可找回屬於自己的快節奏。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)