起拍價335.29萬元,競拍價20億人民幣,相當於起拍價的596倍!延時3418次,全網圍觀的四川雅江縣斯諾威礦業發展有限公司54.29%股權競拍歷時6天,終於在5月21日落槌。

分析人士針對這一現象表示,「斯諾威礦業競拍白熱化背後是鋰礦資源端爭奪的真實寫照,加上該公司16億元債務,拿下斯諾威礦業54.29%股權成本高達36億元。若按照當前鋰價測算,依然合算。但最大風險就在於,鋰這輪周期能夠持續多久。」

時間拉回到拍賣的首日即5月16日,當日只有12人報名,起拍價335萬,加價幅度為5萬元。後來不斷有人進場,累計3448次出價。按照競拍規則,5分鍾内如果有競拍人出價,就自動延遲5分鍾。5分鍾後無人再出價的話,則價高者得,拍賣結束。按照正常流程,該拍賣本應於5月17日上午10時結束。但斯諾威礦業的拍賣,一直有人在不間斷出價,競拍戰況激烈。

斯諾威礦業成立於2008年,原本只是一家默默無聞的小公司,只因手中持鋰礦礦,導致其股權在拍賣過程中不斷有「程咬金」殺出,最終20億元一錘定音,強勢收尾。

據悉,本次拍賣的標的物斯諾威礦業擁有的德扯弄巴鋰礦是四川省開發程度靠前的鋰礦項目之一,根據《四川省雅江縣德扯弄巴鋰礦、石英岩礦詳查探礦權評估報告》,該礦保有Li2O資源儲量為29.3萬噸,折合碳酸鋰當量為72.4萬噸,屬於特大型鋰礦。德扯弄巴鋰礦位於甲基卡礦區,與融捷股份的甲基卡134號礦脈和天齊鋰業的措拉鋰礦相鄰,周邊還有X03和木絨鋰礦等新發現礦山,是四川乃至亞洲鋰礦資源分佈最豐富的區域之一。

6天5夜,3448次出價,從335萬元到20億元,這次「搶鋰大戰」背後至少說明鋰資源的稀缺性,儘管鋰電在二級市場自年後動蕩了一段時間,但鋰礦依然是資本青睐的香饽饽。

與其說鋰礦的稀缺性引發出了焦慮,不如說資本對新能源的期待還在繼續。

在相當長一段時間内,鋰因為催化劑的屬性而被稱為「工業味精」,但隨著鋰電池發展、碳中和和新能源汽車成為趨勢,迅速晉升「白色石油」,價格飙漲。

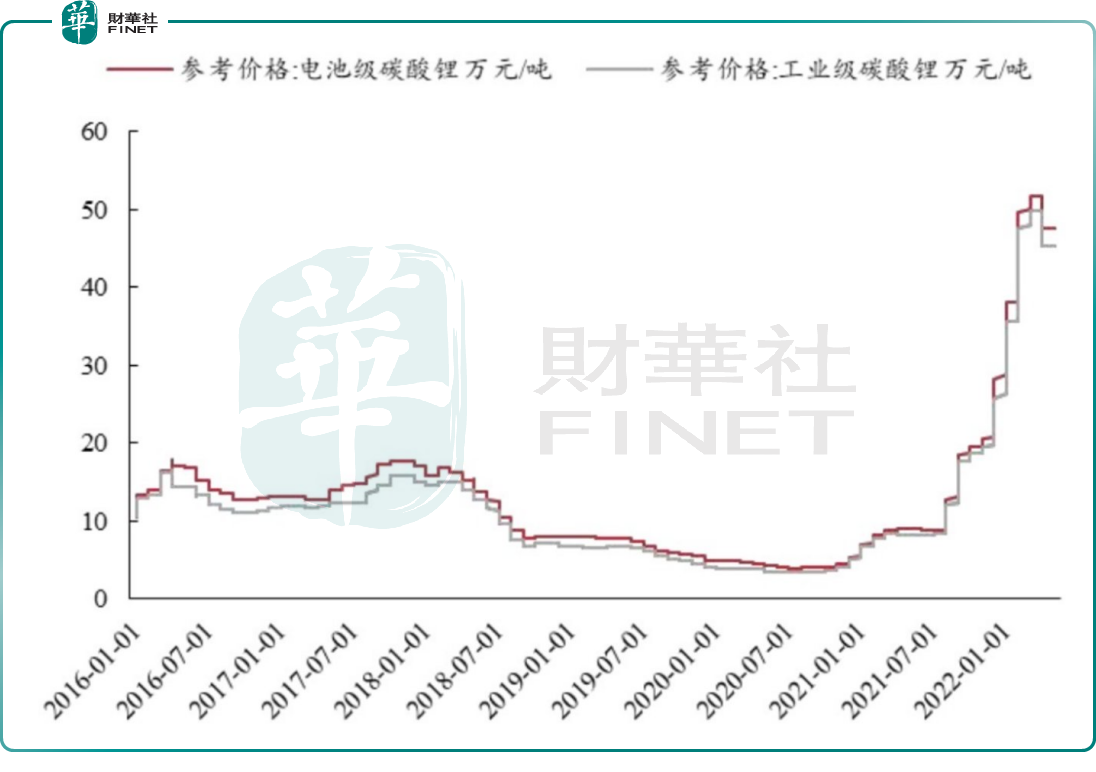

數據顯示,2020年6月,碳酸鋰的價格僅為4.19萬元/噸。去年7月開始,碳酸鋰噸價從9萬元左右起漲,到年底臨近30萬元大關。2022年伊始,價格在上一層樓,3月一舉達到50萬元大關後才有所回調,但目前依然在高位盤整。生意社數據顯示,2022年5月20日碳酸鋰參考價為45萬元/噸。

鋰價暴漲催生鋰焦慮,全產業鏈都將目光聚焦至上遊鋰礦資源端,搶礦成為主旋律。

02搶礦熱潮之下的掘金機遇

資本總是朝著價值稀缺性較強的地方奔湧而去,這是任何時代不爭的事實。鋰礦,當然亦不例外。

此次拍賣並非個例,海外方面2021年已經出現了多起高價拍賣案例。其中,澳洲鋰礦公司Pilbara進行了三次鋰輝石精礦拍賣,且拍賣價格逐次增高,由第一次1250美元/噸拉升至第三次2350美元/噸,實現翻番。

所謂的「搶」不僅提現在本文的拍賣,還體現在鎖單、收購、投資、合資辦廠等經濟行為。

比如,在2022年2月,特斯拉與一家澳洲鋰礦商簽下採購大單,預定了鋰礦商旗艦項目三分之一的年產量。5月10日,馬斯克在接受採訪時還表示,「未來我們會收購礦業公司。「馬斯克稱正在建設自己的鋰礦提煉工廠,並已經拿下美國内華達州一處鋰礦的開採權。

車企打起鋰礦的主意,特斯拉算是第一家吃螃蟹的,鋰鹽價格的飙漲讓這位全球首富心不安了,不去上遊鎖定,成本控制就難以落到實處。

相比車企隔著行兒伸到上遊,鋰電廠商佈局上遊鋰資源賽道也是合乎自然的事。比如,中創新航與天齊鋰業建立戰略合作夥伴關系並簽訂鋰鹽長單,寧德時代以8.65億元競得江西宜春鋰礦探礦權,國軒高科也與阿根廷能源礦業公司JEMSE簽署戰略合作協議等。

奔赴海外搶礦過程中難免會遇到摩擦,這讓「搶奪」的火藥味有所加劇。比如,2021年贛鋒鋰業、寧德時代和美洲鋰業對千禧鋰業的爭奪戰就如戲劇般驚心動魄,事件復盤如下:

2021年7月16日,贛鋒鋰業發佈公告稱,以3.53億美元的報價與千禧鋰業達成完全收購協議。但隨後,寧德時代向千禧鋰業抛出價格更高的收購邀約,寧德時代報的價是3.77億加元(約合人民幣19.2億元)。

此次收購千禧鋰業之前,寧德時代已先後投資了北美鋰業(North American Lithium)、Pilbara Minerals、Neo Lithium和Manono在内的多家公司,以獲取美洲、非洲和澳洲等地的鋰礦資源,寧王躊躇滿志,志在必得。

誰知寧王也會遭遇到攔路虎,美洲鋰業如法炮制,以高於寧德時代的報價向千禧鋰業發起收購。美洲鋰業的收購報價為每股4.70加元,以美洲鋰業普通股外加0.001加元現金(約合25.58億元人民幣)的方式支付。

此外,美洲鋰業與贛鋒鋰業關系親近,後者間接持有前者12.51%的股權。因此,這次案例是典型的「抱團對戰」搶奪鋰礦的最為精彩的一筆。最終,寧王無奈退出收購計劃。

這場收購並案一而再,再而三的「被截胡」事情本身就證明了上遊原材料鋰礦、鋰鹽的競爭已經進入白熱化,原材料的持續漲價也有點超出了中下遊產業的獨自承受能力。

不僅僅是偶發性的「截胡」,海外搶礦風險還體現在背離了當地的政策。比如,2022年1月,智利礦業部發佈公告稱,比亞迪公司與本土一家礦業公司獲得在該國開採金屬鋰的配額,比亞迪以最高價6100萬美元中標,獲得了一份包含 7-9 年的勘探權和 20 年的生產權的合同。但意外的是,2天後,招標突遭智利法院叫停,理由是當地土著認為採礦影響到了環境。

在搶鋰礦方面還演變出一個特殊的現象——「組團」,因為單靠一家公司勢單力薄,如果聯手那就起到合力作用。

比如,2022年初,中礦資源公告擬11億元收購津巴佈韋Bikita鋰礦74%的權益,到了5月9日晚間公告稱,盛新鋰能全資孫公司盛熠鋰業國際有限公司與中礦資源全資子公司中礦國際勘探(香港)控股有限公司簽署協議,雙方擬在津巴佈韋設立合資公司。協議的另一方,盛新鋰能也在當晚披露了相應公告。

據披露,此舉旨在推動雙方在津巴佈韋的鋰礦項目合作,並繼續在津巴佈韋尋找其他鋰礦項目。合資公司的注冊資本為500萬美元,雙方對合資公司的持股比例均為50%。

此次斯諾威礦業股權拍賣又將鋰資源的白熱化爭奪推向新高潮。

好消息是,政策層面在保駕護航。四川發佈的《四川省礦產資源總體規劃(2021-2025年)(徵求意見稿)》指出,到2025年,鋰礦新增資源量至少50萬噸Li2O,年開採總量至少50萬噸礦石量,加速四川鋰資源開發利用,到2035年,形成川西鋰礦資源產業集群。

「鋰行業大的繁榮週期,也能救活一些以前有礦的企業,也算是一個優良的資本再分配。」但有分析師坦言,四川的鋰輝石礦存在諸多復雜的債券、股權問題等,規模化的開發還比較難。

當然,搶礦後的命運還得看此輪鋰週期的持續性。有研究人士表示,當供需矛盾解決後,鋰價會回歸理性水平,回到整個產業鏈從礦端、鋰鹽廠、電池廠以及車企都能接受的價格區間。

搶礦熱潮之下,有哪些掘金機遇呢?

鋰礦概念5月23日盤中走勢強勁,西藏珠峰、西藏礦業漲停;天齊鋰業、金圓股份、藏格礦業、西藏城投、鹽湖股份、融捷股份、永興材料、中礦資源等漲幅靠前。

關於鋰礦概念股,龍頭贛鋒鋰業不必多說了,下方的後起之秀均是值得關注的——

受益標的包括格林佈什礦山未來5年一直在增產且可以通過代工實現產量放量的天齊鋰業;

甘孜州134號脈在採的融捷股份;

擁有奧伊諾礦業的盛新鋰能;

阿壩州李家溝鋰輝石礦即將投產的川能動力;

正在辦理茜坑鋰雲母礦探轉採的江特電機;

擁有花鋰礦業48.97%股權的永興材料;

獲得Arcadia鋰礦28萬噸鋰輝石精礦(Li2O6%)和78.4萬噸透鋰長石精礦(Li2O4%)包銷權的中礦資源。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)