多氟多作為六氟磷酸鋰龍頭之一,2021年受益於新能源行業的快速發展而盈利豐厚,如今又和芯片半導體領域的龍頭搭上了線。受利好消息刺激,多氟多股價5月19日上午就強勢封漲停板。

根據公司5月19日公告,公司已進入台積電供應商體係,並於近期開始向台積電(南京)有限公司批量交付高純電子化學品材料。

台積電(南京)有限公司成立於2016年5月,注冊資金100,000萬美元,人員規模1426人。股東方面,台積電持有100%的股份,為實控人。台積電是全球最大的半導體代工企業,處於全球半導體產業鏈的最上遊,2021年佔全球半導體市場(不包括内存)的26%。台積電2022年前4個月的業績增長非常強勁,平均增長達到了40%以上。近期台積電再次漲價,據5月11日消息,台積電通知客戶,明年1月起將全面調漲晶圓代工價格,漲幅約5-9%,距去年8月全面調漲價格不到一年時間。

多氟多認為,此次與台積電合作將對公司電子化學品發展戰略產生積極的影響,進一步夯實公司在半導體先進工藝節點中的產品優勢基礎。

據了解,電子化學品作為微電子行業生產所需的關鍵基礎化工原材料之一,主要應用於集成電路、半導體、太陽能光伏、液晶顯示等微電子行業,其中電子級氫氟酸作為電子化學品中的重要組成部分,主要用於集成電路和超大規模集成電路芯片的清洗和腐蝕領域。

多氟多主要從事高性能無機氟化物、電子化學品、鋰離子電池及材料等領域的研發、生產和銷售,受益於新能源汽車產銷兩旺等,近年來,多氟多業績保持高增長態勢。

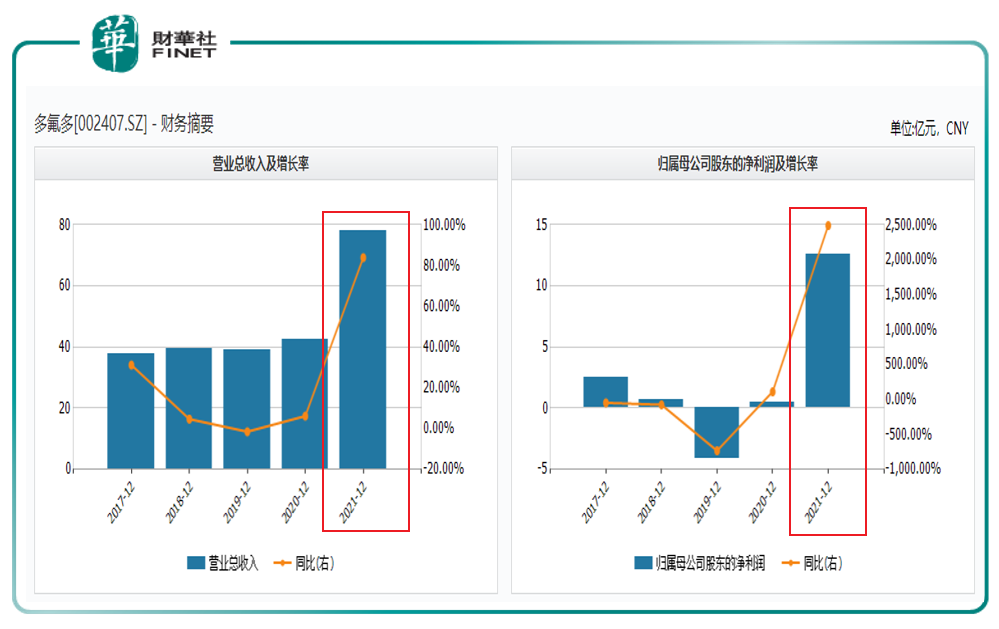

下圖為近5年公司的營業收入與歸母淨利潤業績情況,可以看到2021年營收與淨利潤均大幅增長。

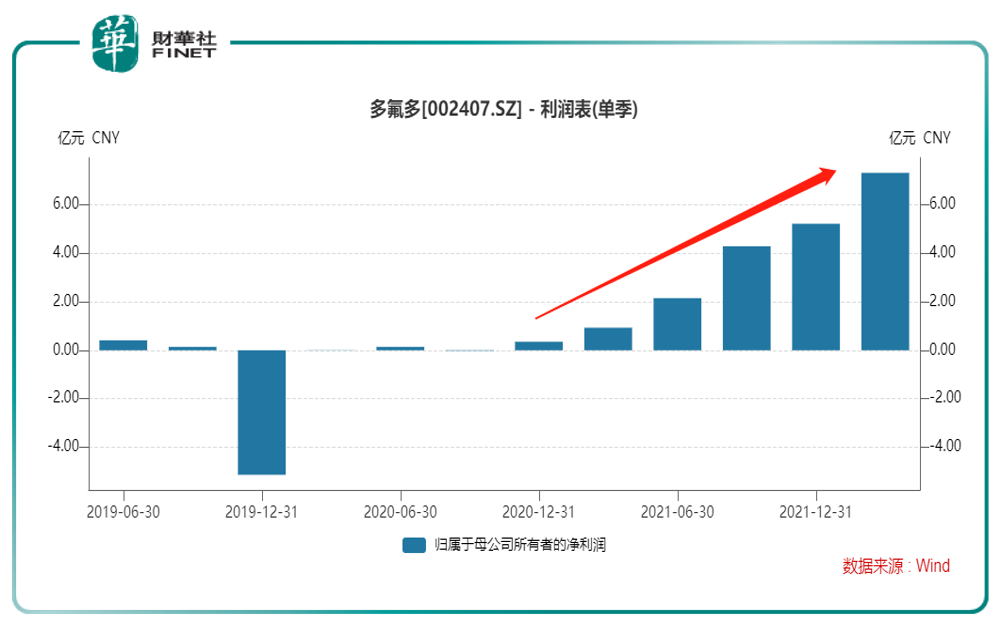

2021年,多氟多歸母淨利潤為12.6億元,同比暴增2490.8%,近25倍的利潤增幅創下公司史上最強業績。2022年一季度,多氟多淨利潤再攀高峰,一季度歸母淨利潤7.32億元,其今年一季度盈利基本上等同於2021年前三季度7.37億元的利潤總額,成功實現了開門紅。

下圖是公司的單季度歸母淨利潤情況,可以看到從2020年底至今年一季度,盈利情況持續增長。

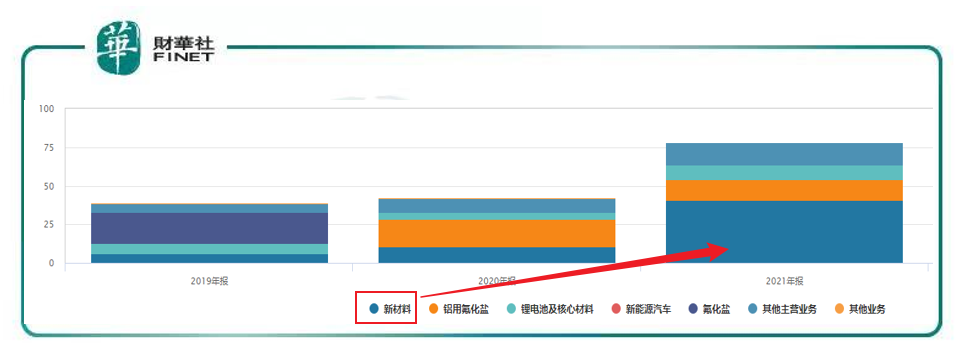

如果按主營產品拆解公司營收來看,新材料佔比是最多的。見下圖。根據2021年年報,新材料營收達到40.69億元,佔營收比重約為52%。

新材料涉及六氟磷酸鋰及多功能鋰鹽、電子級氫氟酸。而六氟磷酸鋰在去年的價格漲勢,大家都懂。多氟多作為六氟磷酸鋰行業龍頭之一,穩穩的吃到這波漲價紅利。

根據公司在4月27日調研會上的表述:新材料板塊是2021年及2022年第一季度的主要收入來源。主要代表產品是六氟磷酸鋰、電子級氫氟酸等鋰電材料和電子化學品。六氟磷酸鋰市場需求大、盈利能力強,客戶幾乎涵蓋所有電解液廠家和主要鋰電及整車生產商,目前產能達到3萬噸。

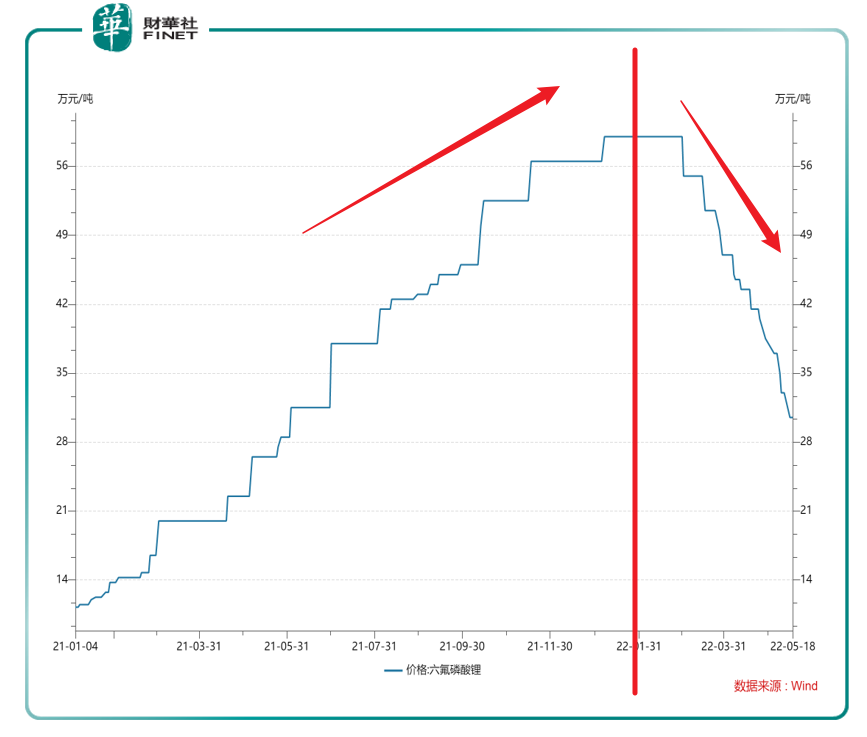

據Wind數據,筆者查詢了自2021年年初至今的六氟磷酸鋰現貨報價,如下圖所示。去年年初單價大概是11萬元左右,去年年底漲到了56萬元附近,去年全年價格翻了五六倍,但今年以來價格開始回落,至今約在30萬元附近徘徊,跟去年年底價格比起來,現價接近「腰斬」。這個價格走勢有沒有想到某些股票的股價走勢?

六氟磷酸鋰今年價格持續下跌,或許已經提前反映在了多氟多的股價表現上。多氟多的股價高點是去年10月27日,達到了65.60元/股,自此一路下跌,至今年4月27日打出階段性低點27.30元/股。去年10月27日至今年4月27日,正好半年時間,股價也是恰好「腰斬」,下跌49.88%。也許是巧合,恰好時間跨度、股價跌幅、與原材料六氟磷酸鋰的價格跌幅都「完美」的結合到了一起,這就是命運的安排?

六氟磷酸鋰的價格調整,背後原因,招銀國際研究部經理白毅陽認為,主要還是供給釋放帶來的。業内認為,隨著廠商新增產能的釋放,今年年中六氟磷酸鋰將迎來供需平衡拐點;從長遠來看,如各家規劃產能順利釋放,2025年或供給大於需求量。

隨著市場景氣度高漲,2021年以來多家企業加碼佈局六氟磷酸鋰。粗略統計包括多氟多、天賜材料、永太科技、金石資源、天際股份、三美股份、深圳新星、立中集團、杉杉股份、新洋豐、中藍宏源、石大勝華皆有產能擴產規劃,合計規劃新增產能為37.7萬噸。

簡單來說,就是隨著價格提升,各家廠商看到利潤而不斷擴產,導致供給產能增加,價格自然也就下來了。供需關係與價格變動就是這樣不斷在市場的調節中達到了動態平衡。

但若六氟磷酸鋰價格繼續下降,對多氟多這樣的行業龍頭來說,或許並不是一個好消息。

而多氟多本次進入台積電供應商體係,或許為一步好棋。

光大證券曾在研報中點評:加大電子化學品的佈局力度,向精細氟化工進軍。公司是國内首個突破UPSSS級氫氟酸生產技術並具有相關生產線的企業,高技術壁壘是公司顯著的護城河。

根據公司5月19日公告自述:自2015年開始,多氟多以半導體市場8英寸客戶為起點,不斷開拓市場,以電子級氫氟酸為代表的高純電子化學品銷售量呈現出持續高速增長的態勢。

為更好地滿足半導體產業對電子化學品持續增長的需求,公司正在建設包括年產3萬噸超淨高純電子級氫氟酸、年產3萬噸超淨高純濕電子化學品、100噸高純乙矽烷、100噸高純氟氮混合氣、300噸高純四氟化矽等項目,今年下半年將根據市場情況逐步釋放產能,為國内外客戶提供更多更優的產品和服務。

簡單來說,公司除了六氟磷酸鋰外,已開辟電子化學品的新增長線,在穩住基本盤的情況下還有業務新方向的擴張,這樣的發展思路筆者認為是值得肯定的。孫子兵法說,「凡戰者,以正合,以奇勝」,守正出奇,守住基本盤的情況下,擴展業務相關領域,增加新的增長點。

公瑾企業管理咨詢有限公司合夥人曹炎炎在接受《證券日報》記者採訪時表示:「多氟多此次擬向台積電供應的產品將以半導體級氫氟酸為主,進入台積電供應商體係將對多氟多該項產品的產能消化提供極大保障。綜合公司產能規劃、行業未來的需求量及超高的毛利率,預計2至3年後,半導體級氫氟酸可為多氟多穩定貢獻10億元左右淨利潤。」

光大證券認為,公司未來計劃將實現10-20萬噸/年電子化學品的佈局,由於半導體、液晶面板端對於電子化學品的需求量較大,疊加公司的高技術壁壘和產業化優勢,電子化學品將有望成為公司業務新的切入點和赢利點。預計2023年電子級氫氟酸營收達11.76億元,同比增長69.9%。光大證券的預測與上述業内人士的預測較為貼近。

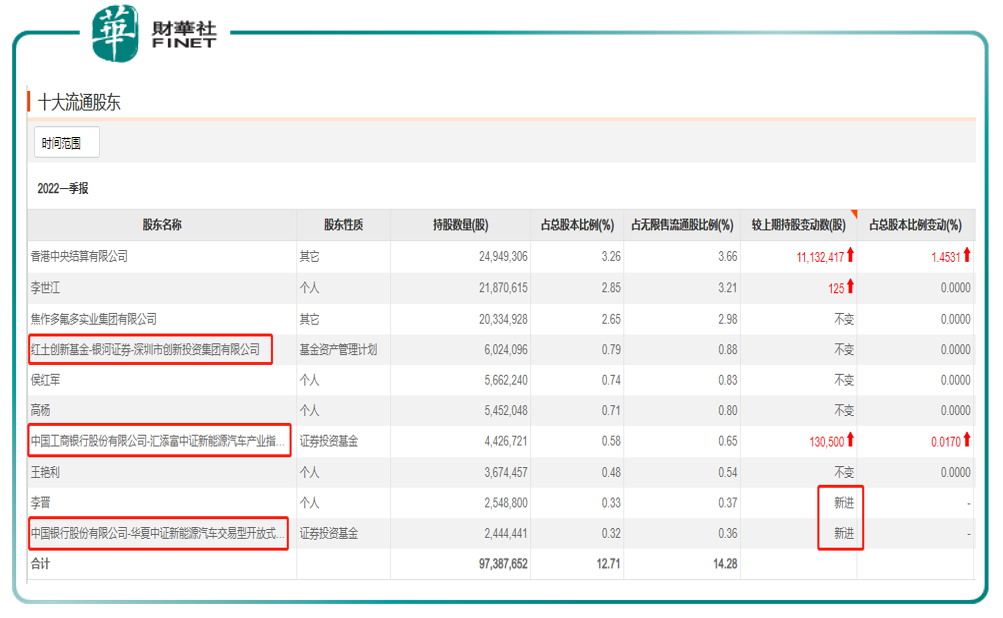

根據今年一季報,目前公司十大流通股東的情況如下圖。十大流通股東有3家增持,2家新進。基金方面有3家基金進入了前十流通股東。

在估值方面,目前估值百分位都不算高。市盈率PE估值百分位約為15.6%,市淨率PB估值百分位約在59.3%。

總結本文:

作為氟化工龍頭的多氟多,2021年受益於六氟磷酸鋰價格大幅上漲而業績增勢喜人,在今年六氟磷酸鋰價格下降後,公司又進入台積電供應商體係,積極在電子化學品方向上佈局,欲開辟新增長點成為「第二增長極」。目前估值較低,公司戰略方向佈局守正出奇,股價5月19日強勢漲停,後續市場表現值得期待。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)