5月18日,高测股份(688556.SH)再度大涨6.41%,股价(前复权)报收87元/股,逼近了上市以来的最高点92.87元/股,总市值也回到了140.81亿元。

值得一提的是,自4月27日大涨止跌后,该公司迎来了一波强势反弹,至5月18日,其股价在不足1个月的时间内已经累涨了近67%,成为了光伏板块涨幅排名前列的概念股之一。

跨界布局光伏切割,设备和耗材成业务核心

高测股份的前身青岛高校测控技术有限公司成立于2006年,成立之初主营轮胎成品检测设备及切割耗材业务。2011年该公司确立高硬脆材料切割的中长期发展战略,同时启动光伏硅片切割设备及耗材金刚线研发。2015年,金刚线切片机进入验证阶段,并于2016年正式面向市场量产。自2018年以来,在持续推动光伏切割设备和耗材产品技术迭代的同时,高测股份进一步将业务拓展到半导体领域,成功将金刚线的应用延伸到半导体材料、磁性材料和蓝宝石材料等其他高硬脆材料加工领域。2020年于科创板上市后,该公司进入切片加工服务领域。

从产品应用领域划分,高测股份的产品可分为光伏和轮胎两个大的领域。

其中,轮胎领域可分为轮胎检测设备和轮胎检测耗材,主要用于轮胎新产品研发试验及轮胎产成品性能检测。前者包括轮胎断面切割机、轮胎高速耐久试验机、轮胎强度脱圈试验机、轮胎水压爆破试验机、轮胎滚动阻力试验机,后者主要是轮胎断面切割丝。

这些轮胎检测设备和耗材而光伏领域进一步可细分为高硬脆材料切割设备和高硬脆材料切割耗材,主要应用于光伏行业硅片的切割。前者主要包括截断机、单晶开方机、多晶开方机、磨倒一体机、金刚线切片机,后者主要是金刚线。

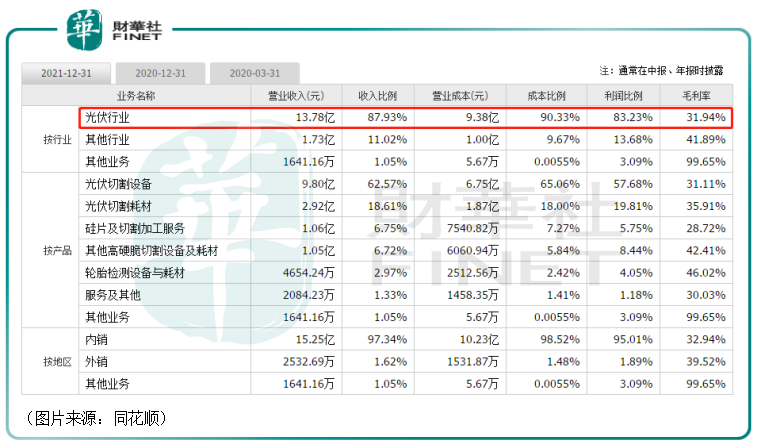

从收入和利润的结构来看,自2016年正式上市以来,光伏领域的切割设备与耗材就逐渐成了高测股份的主营产品。

2021年的数据显示,应用于光伏行业的产品实现了87.93%的收入和83.23%的利润,毛利率为31.94%。

目前,高测股份的光伏产品已经得到了众多下游客户的认可,并成为了硅片龙头隆基绿能(601012.SH)的重要供应商。而除了隆基绿能外,该公司的客户群体还覆盖了中环股份、晶科能源、晶澳科技、京运通等头部企业。

受益于硅片扩产,22Q1业绩超预期

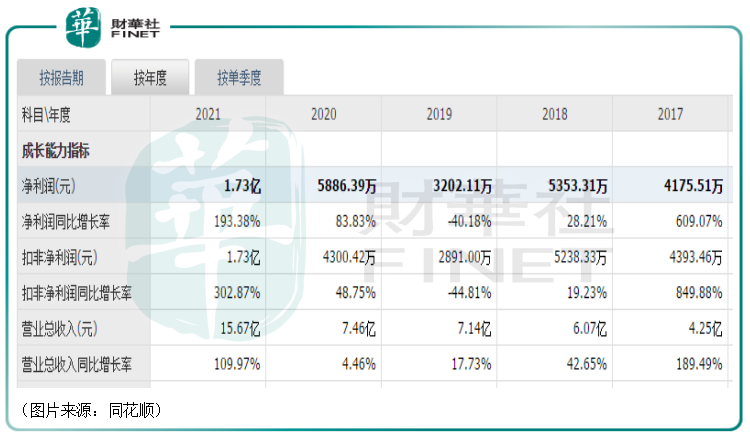

从近些年的业绩来看,作为光伏设备及耗材生厂商,高测股份的业绩可谓是录得了大幅增长。

近五年以来,该公司的归母净利润仅在2019年出现过下滑,而这是受到了“531光伏新政”的影响,导致产品价格出现下滑,但成本下降存在一定滞后,所以盈利能力相对下降。

不过,随后高测股份的盈利能力便实现了快速恢复。2021年,该公司的营收同比增长109.97%至15.67亿元,归母净利润同比增长193.38%至1.73亿元,双双创下了新高。

而在2022年一季度,高测股份实现营收5.56亿元,同比增长103.06%,环比下降6.36%;实现归母净利润0.97亿元,同比增长173.3%,环比增长58.3%。这个盈利水平也创下了上市新高,并超出了市场预期。

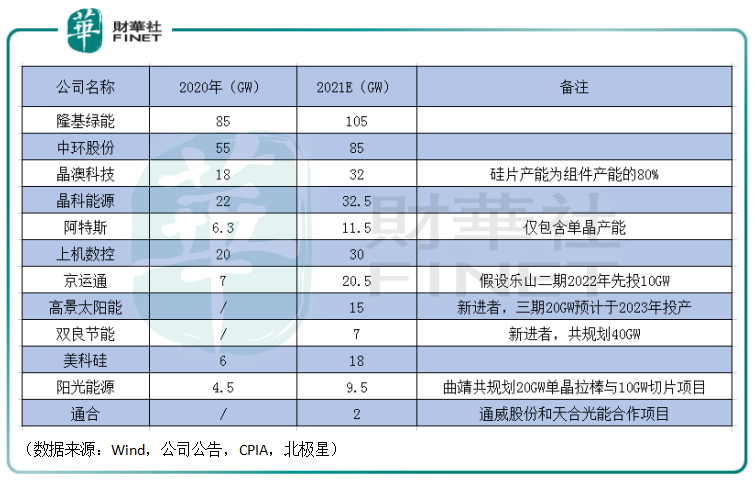

该公司2021年、2022年业绩的高速增长离不开光伏行业的高景气,尤其受益于硅片厂商的大肆扩产。

过去一年多时间,虽然上游硅料的价格涨到飞起,但硅片环节依然迎来了扩产大年(有多重原因,如一体化趋势、专业化硅片企业为保持市场份额等),如下图所示,包括隆基绿能、中环股份、京运通在内的光伏企业基本都扩大了产能。

所以总的趋势是硅料和硅片设备业绩增速居前,电池片和组件环节受成本压力扩产低于预期,业绩增幅靠后。

而高测股份就是硅片环节的主要设备和耗材生产商之一,所以其业绩迎来高速增长也是早有预期。

高测股份的高增长能否持续?

展望未来,高测股份的高增长业绩能否延续下去?

在专题首篇《掘金光伏设备|“平价时代+碳中和”助力,哪些光伏设备厂商值得关注?》中有提到在碳中和+“平价时代”的大背景下,光伏行业的整体前景被广泛看好。

最新消息也显示,日前国家能源局公布2022年一季度光伏装机情况,一季度国内新增光伏装机量达到13.21GW,同比增长147.80%,其中集中式新增4.34GW,分布式新增8.87GW。一季度,国内光伏装机可以用“淡季不淡”来形容。

高测股份作为硅片环节的设备及耗材厂商,将受益于装机量提升带来的硅片环节的需求增长。

这里重点看一下技术迭代所带来的更换需求。

目前硅片分为大尺寸(182&210)和其它尺寸。根据TrendForce统计与预测,2021年大尺寸硅片的市占率达到46.4%,2022年166及以下小尺寸需求将加速萎缩,预计大尺寸占比达到70%以上。由此也带来了金刚线切片机兼容大尺寸硅棒的要求。

另一方面,2021年硅料价格持续飙涨也加速了硅片薄片化进程,以达到在一定程度上缓解硅料价格高企带来的成本压力。

总的来看,下游硅片大尺寸与薄片化的双重趋势,要求金刚线进一步细线化,切割设备与大尺寸硅棒相兼容,同时需高线速以配合耗材细线化,为存量产能设备替换升级打开了空间。

值得注意的是,除了传统的轮胎检测设备、耗材和高硬脆材料切割设备、耗材之外,高测股份还开拓了切片代工业务。

据了解,2021年该公司基于切割设备与金刚线业务,以及多年工艺积累形成的综合优势,向下游布局切片业务,公告产能投建计划约35GW。根据公司产能建设节奏,预计至2022年末公司切片产能将达16GW。

代工切片收入来源于加工费、盈余硅片以及废料处理,主要客户为硅棒/硅片企业和电池企业。由于加工费较为稳定,因此若能保持优秀且稳定的切片良率,这部分业务将有可能成为未来业绩增长的重要助力。

高测股份于2021 年报公布了“硅片及切割加工服务”业务,期内实现收入1.06亿元,毛利0.3亿元,毛利率28.72%,产量17992.64 万片,销量16748.58 万片,产销率达到93.09%。

结语

高测股份虽然不像业内通威股份、隆基绿能、中环股份等公司那样“声名显赫”,但也算是一家前景向好的“小而美”企业。

不过,该公司股东潍坊善美近日公告称,拟通过集中竞价、大宗交易或协议转让的方式减持股份合计不超过809.26万股,减持比例不超过公司总股本的5%。再加上其股价短期涨幅较大,目前已经逼近了前高,在这个位置是否能取得突破值得观察。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com)

現代電視 (http://www.fintv.com)