橫店東磁(002056.SZ),這家大步跨入光伏市場的永磁企業,近期曝光率相當高。

今年以來,橫店東磁密集獲得多家機構調研,據不完全統計,累計獲調研次數達6次,其中「光伏」、「鋰電」和「海外」,成為機構調研期間的熱詞;

4月底,橫店東磁發佈了靓麗的一季報,受益於光伏和鋰電產能釋放,以及面向歐洲市場的光伏產品大賣,橫店東磁期内實現營收43.96億元,同比飙升71.85%;淨利潤2.88億元,同比增長41.59%;

3月底,橫店東磁董秘吳雪萍豪言:「20倍PE配不上業績增長」。

受多重利好因素帶動,橫店東磁股價自4月底以來節節攀升,累計漲逾30%。可近日,公司卻傳出公司高管妻子精準「失誤」套現的負面消息!公司5月12日公告稱,公司副總經理任曉明在4月14日以13.34元/股價格買入公司的2萬股,在5月10日竟被其妻子誤操作以17.4元/的價格賣出了4000股,他本人的賬戶從中獲利1.624萬元。

因構成高管短線交易問題,任曉明賬戶獲利的1.624萬元按規定已上交至上市公司。

因踩中了雙碳戰略下光伏市場的風口,經營業績一改往年頹勢,橫店東磁股價自2020年以來異動不斷,兩年多時間以來股價累計翻超1倍,成為投資者重點關注的新能源概念股之一。

永磁讓位,光伏登場

在磁性材料領域,橫店東磁算是老玩家了。

從1980年創辦了磁產品工廠,再到如今成為全球最大的永磁鐵氧體生產企業以及全球最大的軟磁材料製造企業,橫店東磁為我國磁性材料市場的發展和壯大立下了汗馬功勞。

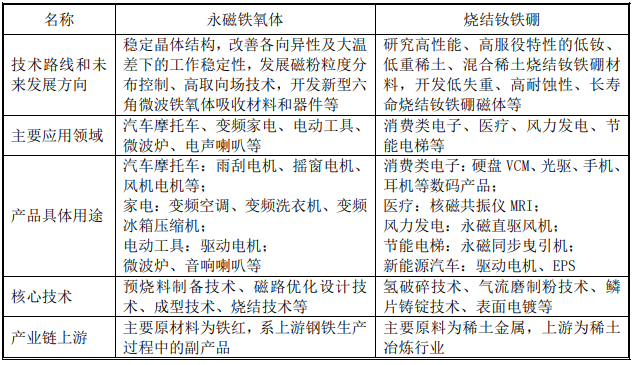

在橫店東磁的永磁材料產品中,主要有永磁鐵氧體、鐵氧體預燒料以及軟磁鐵氧體。2021年底,公司具有年產20萬噸鐵氧體預燒料、16萬噸永磁鐵氧體、4萬噸軟磁鐵氧體、2萬噸塑磁的產能,在市場中佔有較大的份額。

值得留意的是,永磁鐵氧體和軟磁鐵氧體都主要應用電子元件領域,前者應用於汽車摩託車、變頻家電、電動工具等領域,後者則應用在濾波器、電磁感應線、錄像磁頭以及汽車中的傳感器等方面。而同屬永磁材料領域中的钕鐵硼,主要面向新能源汽車驅動電機、核磁共振儀、風力發電、手機和醫療等領域,橫店東磁沒有關於钕鐵硼產品的涉足。

近些年來,永磁鐵氧體和軟磁鐵氧體面向的電子元件市場增長時速,與其相反的是,钕鐵硼面向的新能源汽車和風電等市場蓬勃發展。在這種背景下,作為磁性材料領域的龍頭企業,橫店東磁卻未能搭上新能源汽車和風電市場的快車上,這也是為何公司不斷加碼光伏和鋰電市場的原因。

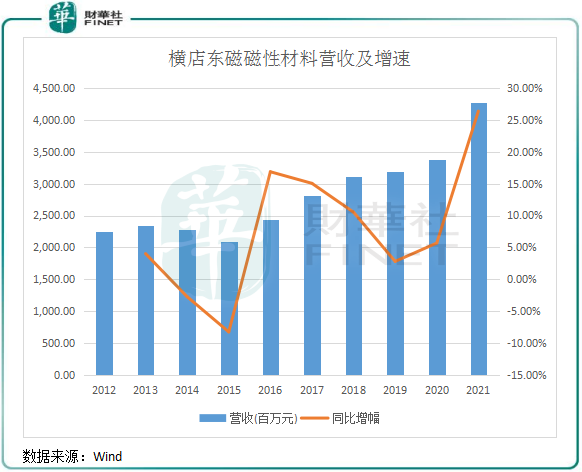

相較於钕鐵硼下遊的市場,橫店東磁產品面對的家電和汽車等傳統終端市場需求偏弱,並且還存在產能過剩等問題,因此橫店東磁的磁性材料產品營收在過去9年期間跌宕起伏,復合年增幅僅為7.3%,整體處於緩增長趨勢。

實際上,早在2010年,橫店東磁就已經為擺脫單一市場的風險而開始走上多元化路線,盯上了新能源產業上。當年,公司率先切入到了光伏領域,成立了杞縣東磁新能源有限公司,從事光伏材料的研發,以及單晶及多晶矽片、電池片、太陽能電池組件的生產銷售。

2016年,橫店東磁再下一城,涉足鋰電產品,試圖開發新能源汽車動力電池。但後來因技術難度大、研發周期長等原因,公司轉而向應用於兩輪電動車和電動工具等產品的圓柱形電池搞研發和生產。

回溯近些年的財務表現,橫店東磁向新能源市場轉型的路子相當明智,成功抵消了傳統主業磁性材料產品成長不佳的負面因素,並帶動公司走上了高速增長的道路上。

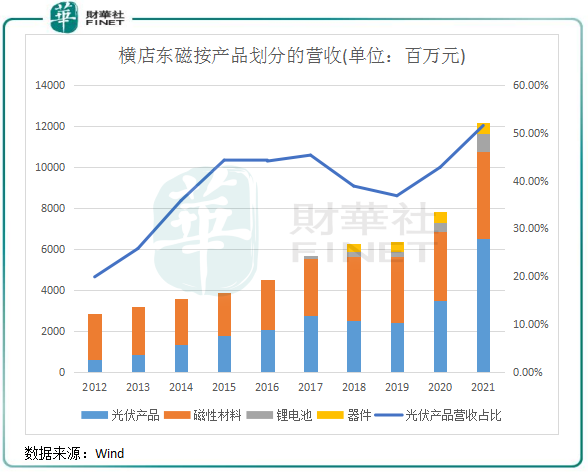

從這些年橫店東磁的營收構成看,光伏業務在2020年之前增長乏力,但2020年雙碳目標提出後該業務猛然增長,營收規模超過磁性材料,同時也成為公司增長的動力火車。

如今,橫店東磁磁性材料產品的風頭已完全被光伏產品蓋過了。如果從營收比重為企業進行分類,以「光伏概念股」形容橫店東磁更為貼切。

同時,公司的鋰電產品面向的電動二輪車以及電動工具都是高速增長的市場,該業務也走上了發展的快車道上,2017年-2021年營收復合年增速達到了54.3%。

光伏出海訂單火爆,錢卻難掙

橫店東磁的光伏產品主要有電池和組件兩大品類,為光伏產業鏈的中遊位置。

與國内很多光伏電池和組件廠商不太一樣,橫店東磁因歷史原因(如國内競爭過大、公司磁性材料在海外市場有渠道沉澱)而將終端市場的重心放在了歐洲及日韓等境外地區。

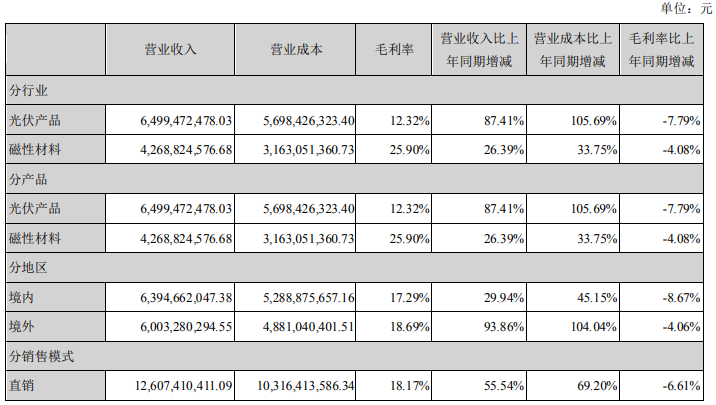

2021年,橫店東磁有47.62%的收入來自於境外,境外的收入增幅高達93.86%,遠超同期境内45.51%的增幅。其中,光伏產品充當了橫店東磁出海的大頭,有80%左右的光伏產品均銷往海外。

而歐洲地區是橫店東磁光伏業務近兩年來能實現狂奔的一塊「福地」。在能源危機下,歐洲對光伏的重視程度並不亞於中國,如法國就計劃在2050年前光伏累計裝機超100GW。而今年一季度,歐洲市場光伏組件的出貨量就高達10GW左右,佔了去年全年的一半,呈現出爆發式增長的趨勢。

在這種背景下,橫店東磁成為我國光伏出海的受益者之一,特别是歐洲市場,使公司的產線滿產滿銷都未能滿足客戶的需求。

根據近日的調研,橫店東磁今年一季度光伏組件出貨量為1.1GW,同比增長108%,其中有70%出口至歐洲地區,可見歐洲地區對公司營收之重要。從國内市場看,國内的光伏組件、電池和矽片等細分領域已十分内卷,通威股份(600438.SH)、隆基股份(601012.SH)等各細分領域的龍頭企業正瘋狂擴產能和搶佔客戶,給橫店東磁這類處於三四階梯位置的「小弟們」帶來巨大的競爭威脅。有能力出海的企業,不失為避免被國内市場出清的好法子。

不過,財華社注意到,在光伏出海這事兒上,橫店東磁儘管生意火爆,但能進得了口袋的利潤卻不夠看。

2020年及2021年,橫店東磁光伏產品的毛利率分别低至20.12%及12.32%,而Wind數據顯示,同期光伏設備指數的毛利率均在28%以上。

對於2021年光伏產品毛利率大幅下滑,除了年内上遊矽料價格大幅上漲壓縮中遊設備產品毛利率外,跟橫店東磁銷售市場也有很大的關係。

因產品遠銷歐洲等地,橫店東磁面臨兩大問題:運費上漲以及人民幣升值。運費方面,2021年全球遠洋物流成本均大幅上漲,公司也不例外,其中公司光伏產品的營業成本在2021年達56.98億元,同比飙升105.69%,期内能源和運費成本累計為4.9億元,佔了該業務營收的7.5%。

綜上看,橫店東磁早早「埋伏」了光伏業務,為如今出海的成功奠定了基礎。而在地緣政治下,歐洲地區對能源轉型最積極,對我國光伏產品的進口量需求大。數據顯示,歐洲在今年第一季進口了16.7GW的中國組件產品,同比成長了145%,是同比成長最高的地區。橫店東磁正在擴張光伏電池和組件產能,未來有望繼續享受歐洲市場紅利。

同時,上遊矽料價格和海運成本依然處於高位,在中短期内或會繼續壓制橫店東磁利潤水平。當能源和原料價格走向正常水平之時,公司的光伏產品才能釋放更多的利潤。在短期内,公司高營收增長、利潤增長偏緩或成為常態。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)