4月28日,亞輝龍發佈一季度業績,公司一季度營業收入同比增長481.55%,達13.7億元;歸母淨利潤同比增長1257.79%,達5.11億元。

對於一季度業績的超強預期,亞輝龍表示主要受新冠抗原檢測試劑盒(膠體金法)海外銷售大幅增長影響。

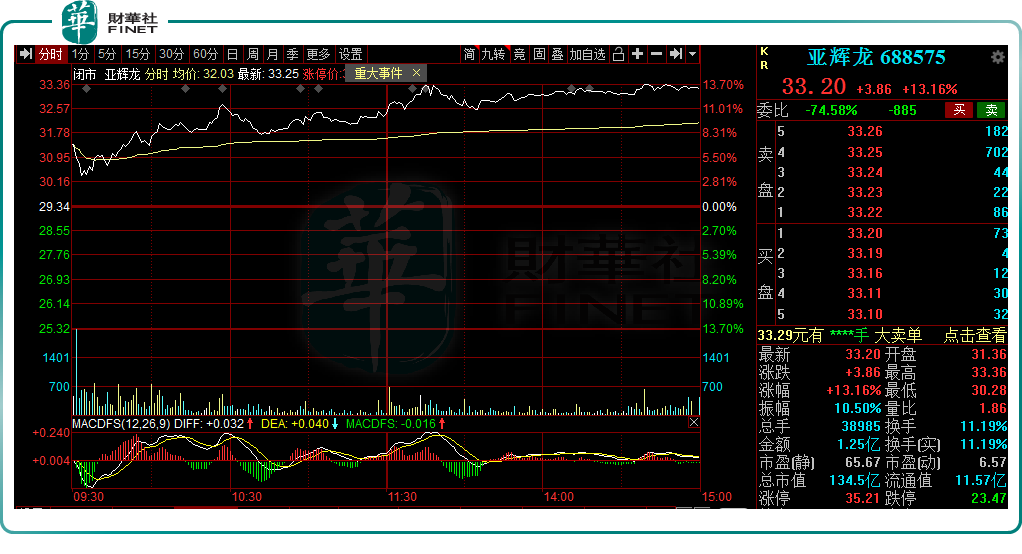

消息刺激下,29日亞輝龍震蕩高走,收漲13.16%至33.2元/股,總市值達134.5億元。

「抗原」是關鍵詞

自新冠疫情爆發以來,如何有效防控與準確篩查成了重中之重,新冠抗原檢測試劑盒作為居家防疫的有效手段,極大補充了核酸檢測激增需求缺口。

在國内,不少企業聞訊而來切入抗原檢測試劑盒產業鏈,亞輝龍作為國内領先的體外診斷產品提供商,亦成立了新冠病毒免疫檢測試劑盒研發攻堅小組,開始了自主研發。

據悉,2021年底以來,公司自主研發及生產的新冠抗原檢測試劑(膠體金法)先後取得歐盟CE認證、日本PMDA認證指定供應、國家藥監局醫療器械注冊證等準入認證。

受益新冠抗原試劑盒海外獲批,公司於年初開始進攻日本市場,並於2022年2月11日、2月18日亞輝龍分别收到株式會社醫學生物學研究所兩筆新冠抗原檢測試劑盒採購訂單。截至3月17日,公司累計收到上述兩筆訂單合計1.03億美元。

除此外,公司相關產品還在歐洲、中國(包括香港地區)等市場實現了銷售。

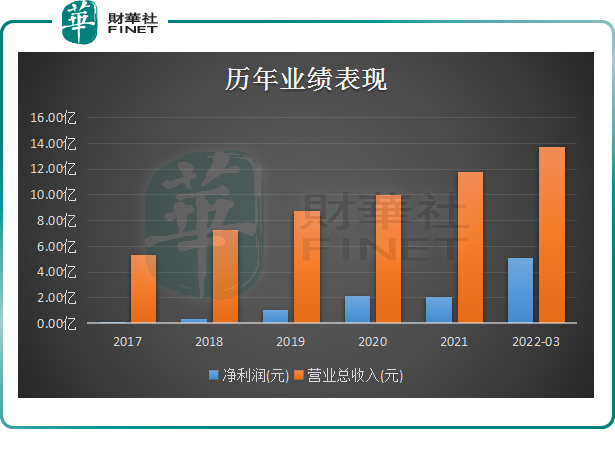

表現在業績上,今年一季度公司盈利能力突飛猛進。報告期内,歸母淨利潤同比增長超12倍,達5.11億元。這亦差不多是公司近5年以來的盈利總和。

財報數據顯示,2017年至2021年5年期間,公司實現淨利依次為0.06億元、0.38億元、1.08億元、2.11億元、2.05億元,合計總和達5.67億元。

公司僅用了3個月的時間便完成過往近5年的盈利,業績可謂「爆表」,這亦是今日公司股價大漲的預期所在。

相關企業亦賺翻?

亞輝龍「印鈔」速度之快,側面印證了抗原檢測試劑盒產品背後廣闊的市場空間。

2022以來,在全球疫情反復下,海外新冠抗原檢測需求一度供不應求,為國内企業入局打開了市場空間。

根據中國海關的統計數據,1至2月份月我國新冠試劑出口貨值分别達到157.03億元和169.58億元,均超過去年4月136億元的峰值。結合歷史數據以及國外的需求,我國出口的新冠試劑依然絕大部分為抗原檢測試劑。

從出口市場看,我國新冠抗原試劑主要銷往德國、英國、美國、法國、澳大利亞等國家,同時出口日本、新西蘭等國需求增長迅猛。

面對抗原檢測試劑旺盛的市場需求,安信證券馬帥預計2022年歐洲與美國合計新冠檢測市場規模有望達到33.91億美元,折合人民幣約220億元。

同樣是受益於新冠檢測產品需求大增,九安醫療、安旭生物、奧泰生物、萬孚生物、明德生物等公司一季度業績表現亦十分亮眼。

數據統計所示,在已公佈一季度業績的企業中,安旭生物盈利高達31倍。對此,公司亦表示主要原因係新冠產品市場銷售規模增大所致。

據公告披露,安旭生物的新冠產品主要在加拿大、澳洲、歐盟等區域銷售,平均銷售價格1-2美金。目前,該公司測試盒月產能預計2.6億人份左右,測試筆月產能預計5000萬人份左右。

不過,若要數盈利最多還得是九安醫療,據此前該公司披露一季度業績預告顯示,一季度預計盈利140億元至160億元,同比增長367倍至420倍。

而該公司的市場基本集中於美國。4月1日,九安醫療公告美國ACC已經累計向其子公司支付貨款11億美元,約合人民幣70億元。

值得一提的是,受新冠檢測試劑市場競爭加劇影響,導致產品價格下降,拖累了部分公司業績。

譬如,華大基因業績報告顯示,一季度公司實現營收14.3億元,實現淨利潤3.3億元,所對應增速依次下滑8.52%、37.06%。而2021年度,該公司營收、淨利亦是雙雙下滑。

理性看待「疫情紅利」

新冠檢測市場藍海之大,對於逐利者而言,誰都不願錯失機會,但一股腦躋身擴產佈局,並不是好事。

從上述梳理企業業績表現可看出,對於大多數企業而言,疫情紅利還在持續兌現,但隨同行業内市場競爭的加劇,已有一部分企業受到影響,甚至主動下調產品價格。

可以預見,未來當整體市場趨於飽和之時,整體產品利潤必將會受到影響。

其次,國内新冠檢測集採正在有序開展,這將會改變檢測試劑目前的高利潤模式。

3月12日,國家藥監局發佈通告,批準5款新冠抗原產品自測應用申請變更。隨後,新冠抗原檢測試劑逐步進入各省集採範圍,國家醫保局也將新冠抗原檢測納入醫保。

4月26日,國家藥監局醫療器械監管司副司長王樹才介紹,截至目前,我國共批準30個新冠病毒檢測試劑,日產能已達902.5萬人份。隨著集中採購的展開,以及國内新冠檢測試劑產能的提升,預計未來檢測費用還會進一步降低。

回歸整個行業,類似防護服、口罩、一次性手套等抗疫產品是受制於疫情的發展,它一定是跟疫情變化起落的。

從近日發佈業績的「手套茅」英科醫療身上,我們能看到結果。

4月28日晚間,英科醫療發佈2022年一季報,報告期内英科醫療實現營業收入22.88億元,同比下降66.03%;實現淨利潤8349.31萬元,同比下降97.77%,營收與淨利潤雙降。

英科醫療業績暴雷,也引來投資者的熱議。市場有分析師表示,「後疫情時代,疫情相關耗材的市場需求正逐漸恢復常態。急劇擴張的產能很難如巅峰期一般被消耗掉,硬成本已經投入,營收卻有可能斷崖式下降,業績承壓,這種對企業被打回原形的擔憂並不難理解」。

管中窺豹,隨著後疫情時代的到來,紅利也終將散去,對企業而言強盛的硬實力,才能助力其長遠發展。

俗話說,當大潮退去時,才知道誰在裸泳...

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)