一家行業龍頭,連續11年主產品市佔率國内第一。業績高增長,股價卻不給力,股民也不買賬。挖掘財報發現去年存貨增了10個億,就連機構都在調研會上問起了這事。

這到底是怎麽回事呢?一起來看看。

中控技術近日迎來200餘家機構調研。公司是工業自動化龍頭,是高新技術企業和國家技術創新示範企業。據最新的公告數據,公司核心產品DCS於2021年度在國内的市場佔有率達到33.8%,連續十一年蟬聯國内DCS市場佔有率第一。

截至2021年底,中控技術已經形成了包括實時數據庫、數字孿生、生產管理、過程優化、生產安全、資產管理、供應鏈管理等七大類工業軟件體係共計218個工業APP應用開發,拓展了新材料、新能源、制藥食品等新行業應用,並基於「碳能協同」理念開發了碳能管理對應的工業APP,賦能園區企業節能降碳。

公司主要產品包括:集散控制係統(DCS)、安全儀表係統(SIS)、可編程邏輯控制器(PLC)、回路評估與整定(PID)、高級報警管理(AAS)、先進控制與優化軟件(APC)、實時優化軟件(RTO)、實時數據庫(RTDB)、仿真培訓係統(OTS)、安全栅、壓力變送器、智能控制閥等,主要應用於化工、石化、電力、制藥、冶金、建材、造紙等流程工業領域。

公司已公佈2021年年報與2022年一季報,筆者整理如下:

年報:公司2021年實現營業收入45.19億元,同比增長43.08%;歸母淨利潤5.82億元,同比增長37.42%;扣非歸母淨利潤4.49億元,同比增長38.36%。

一季報:2022年一季度,公司實現營業收入9.81億元,同比增長34.56%;歸母淨利潤0.60億元,同比增長70.94%;扣非歸母淨利潤0.40億元,同比增長144.78%。

對於業績高增長,公司認為有以下主要原因:

(1)公司優勢產品工業自動化控制係統產品繼續擴大市場份額,訂單實現高增長;

(2)公司重點佈局的工業軟件和智能制造整體解決方案業務快速成長,本期收入實現大幅增長,從而導致利潤實現大幅增長。

在機構調研中,筆者注意到機構更注重公司未來的成長性。有機構提出,「目前公司市佔率已經很高,未來市佔率目標是什麽?」

公司表示:

未來我們希望通過依託「S2B工業服務平台+5S店」線上線下結合的服務模式提升客戶覆蓋率,實現國内化工園區全覆蓋,行業大客戶部實現流程行業全行業覆蓋,從而不斷提升公司業務獲取能力和品牌影響力。

而對於工業軟件的核心競爭力與未來佈局,公司表示:

工業軟件里收入佔比較高的有3、4類。

第一類是數字化軟件,包括大數據分析相關軟件,此類業務量增長非常大。

第二類是效率優化軟件,此類軟件需求較多。

第三類涉及安全方面主要是網絡安全、生產安全類工業軟件。

最後一類軟件健康診斷型軟件,工廠設備智能檢測型軟件。

報告期内,公司工業軟件實現營業收入8.7萬元,同比增長63.4%。我們未來的產業結構將通過打造「平台+APP」智能制造整體解決方案,進一步引領流程工業智能制造的發展方向,通過「5T」技術的創新及應用,目標是為客戶帶來巨大的、不可替代的價值,工業軟件及行業解決方案的盈利水平將進一步提升,更會提升工業軟件業務收入比重。

信達證券曾評價道:

公司以控制係統(DCS+SIS+PLC)為基石,向下發展自動化儀表係統打造「工業觸手」,向上發展工業軟件打造「工業智慧大腦」,「一體兩翼」打造增長新曲線。

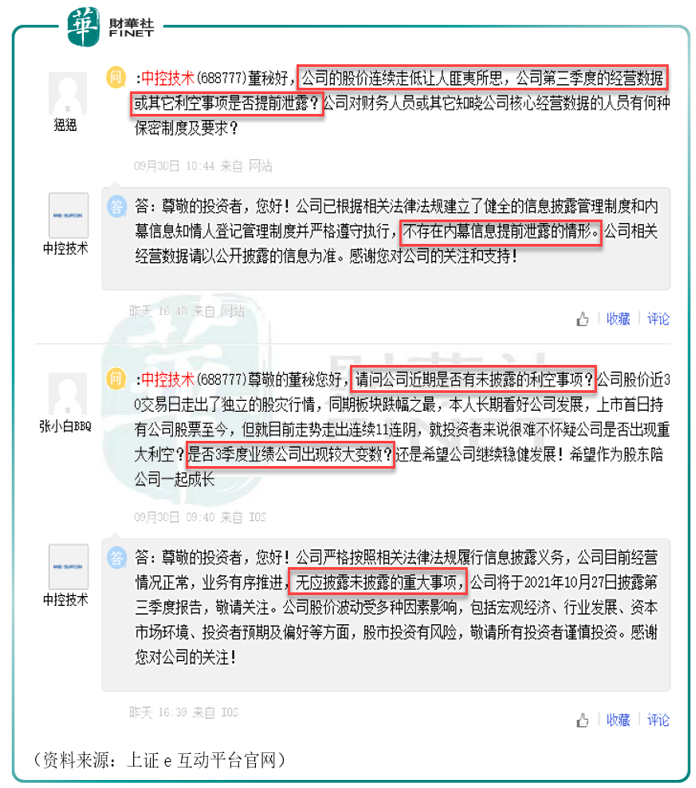

中控技術自上市以來頻繁受機構關注,業績表現亮眼,但股價表現不佳,在投資者中口碑似乎不太好。筆者曾在去年文中有過報道,詳見《近300家機構調研的中控技術,被投資者「噴」慘了!》。

當時是去年10月,恰逢半年報剛過,三季報披露之前。當時股價已然破發(跌破發行價),有投資者在互動平台詢問公司是否存在未披露的利空消息,導致股價持續下跌?公司回答表示生產經營一切正常,不存在未披露的利空消息。

如今將近半年過去(去年10月至今),對比當時來看,股價表現更慘了:光是最近兩個月(3月初至4月28日)就已下跌23.61%。去年底那些提問的投資者可能也沒有想到:都跌到一樓了,還有「地下室」啊!

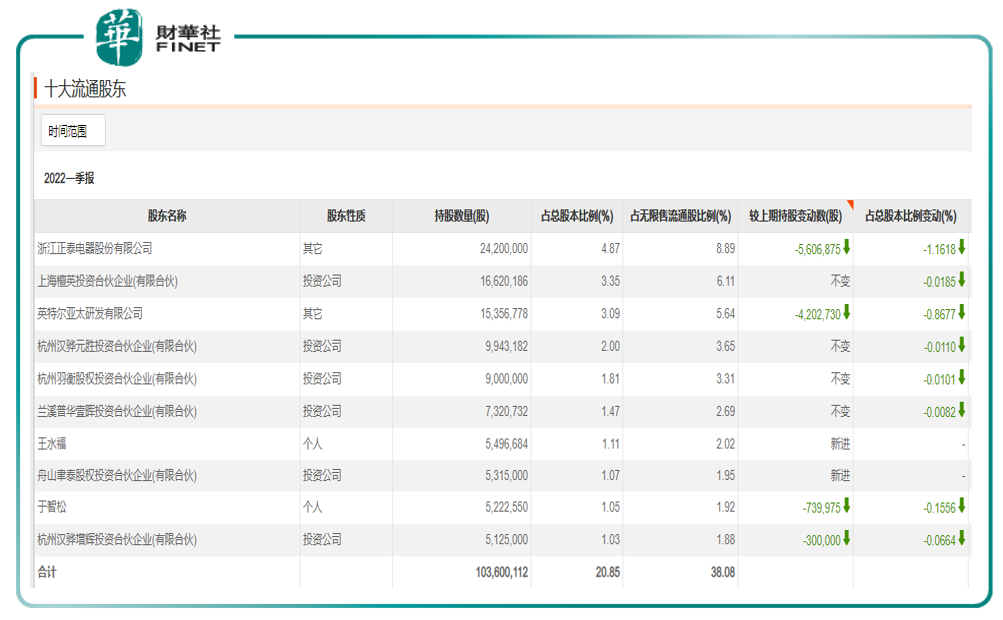

散戶虧損了,機構恐怕也不好受。去年中報有多家機構新進或者增持,其中不乏知名投資機構的身影,比如摩根資產管理有限公司以及多家公募基金。(見下圖,2021年中報的十大流通股東)

我們如今再來看。好家夥,一片綠(見下圖)。而且對比去年中報和今年一季報的十大流通股東列表來看,真是大換血啊。

到底發生了什麽?為何市佔率排名前列,業績亮眼,股價卻總在下跌?

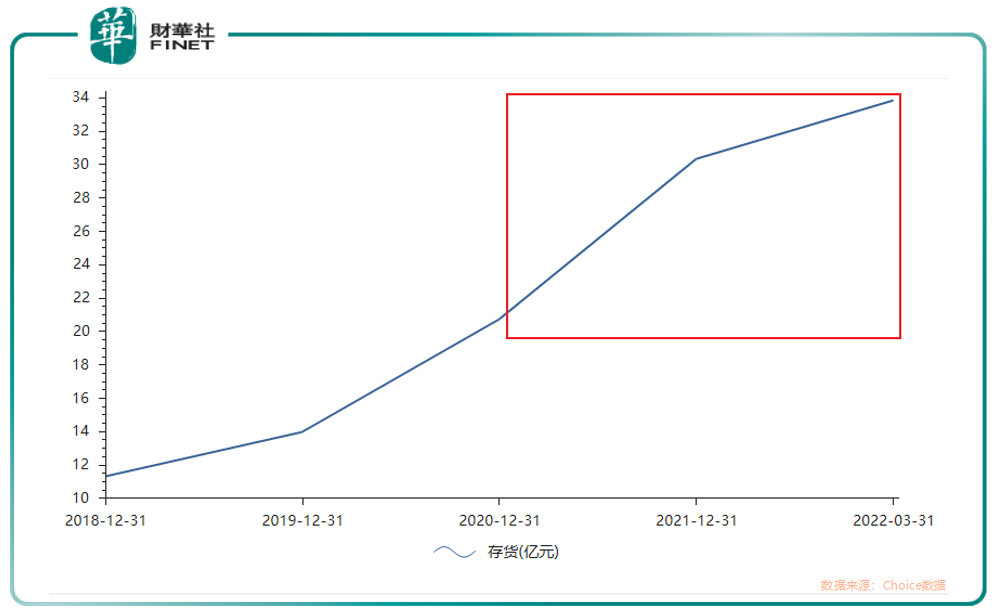

筆者繼續挖掘下財報。我們看下存貨。見下圖。

2020年,存貨是20.71億元,2021年,存貨是30.35億元,最新的今年一季報,截至3月底存貨是33.84億元。去年(2021年)存貨增加了近10億元。看上圖的曲線斜率也能看出來,存貨增長速度惹人注目。

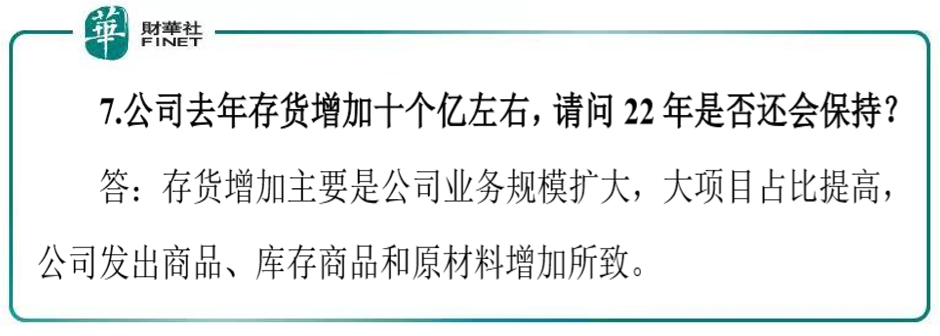

發生了什麽情況?機構也表示疑惑,在調研會上對公司提問「存貨一年增加10個億」是怎麽回事。

公司是這樣說的:

存貨增加主要是公司業務規模擴大,大項目佔比提高,公司發出商品、庫存商品和原材料增加所致。

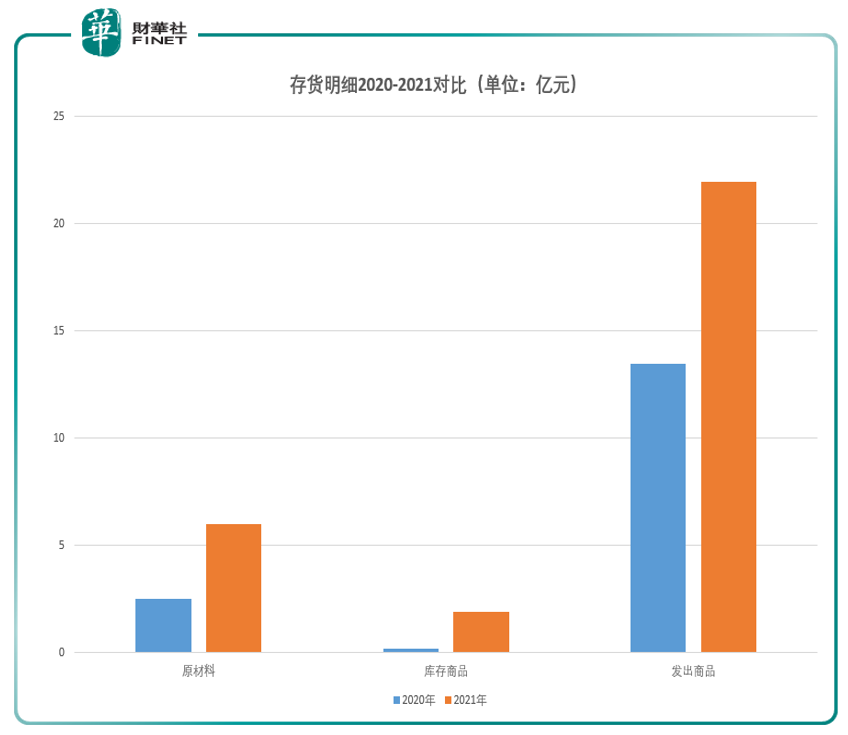

根據公司的上述解釋,筆者根據財報整理了存貨明細情況(發出商品、庫存商品和原材料這三項),對比2020年和2021年如下:

上圖可以看到,2021年對比2020年,前述三項確實如公司所說,都有大幅增長。

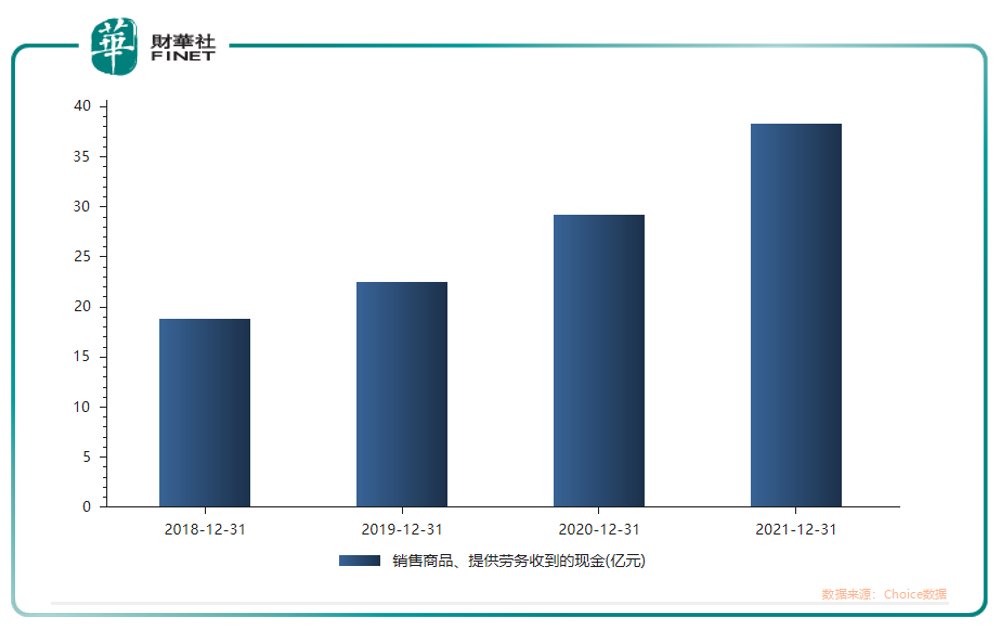

那麽公司的業務規模是不是也同步擴大了?筆者用「銷售商品、提供勞務收到的現金」來驗證,見下圖。可以看到自2018年以來確實是每年增長的。

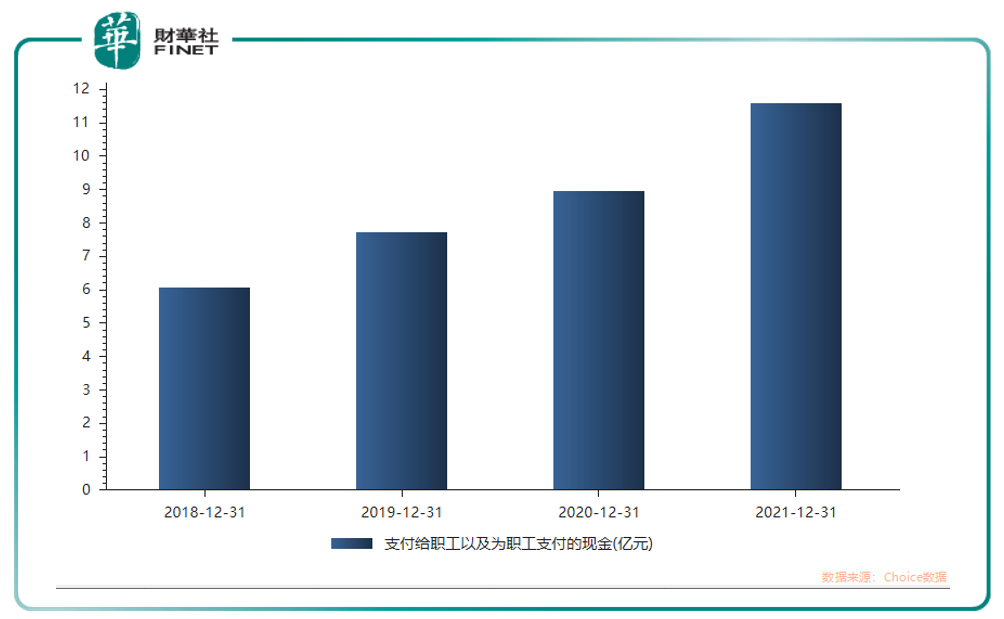

筆者出於謹慎,再用員工的薪資支付規模來輔助驗證下,選用「支付給職工以及為職工支付的現金」這個角度。見下圖。可以看到也是同步增長的,且增長速度與「銷售商品、提供勞務收到的現金」相近(對比上下兩圖的增長斜率,大體相似)。

經過上述多方數據驗證,公司在調研會上解釋的「存貨增加理由」應為真。

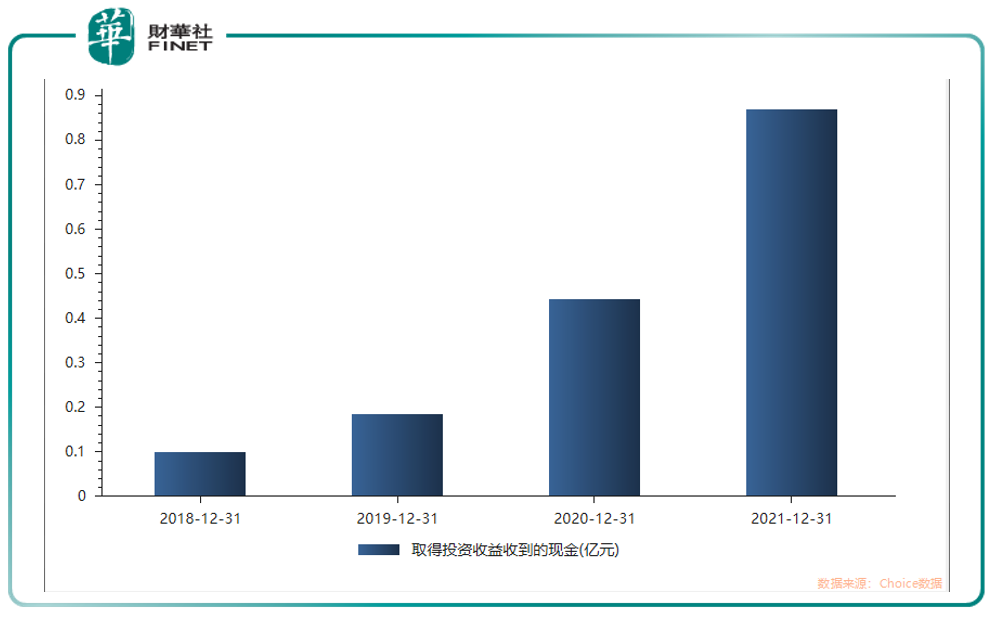

不過筆者從現金流量表中還注意到兩點:

1.投資收益在2021年增長迅猛。(見下圖)

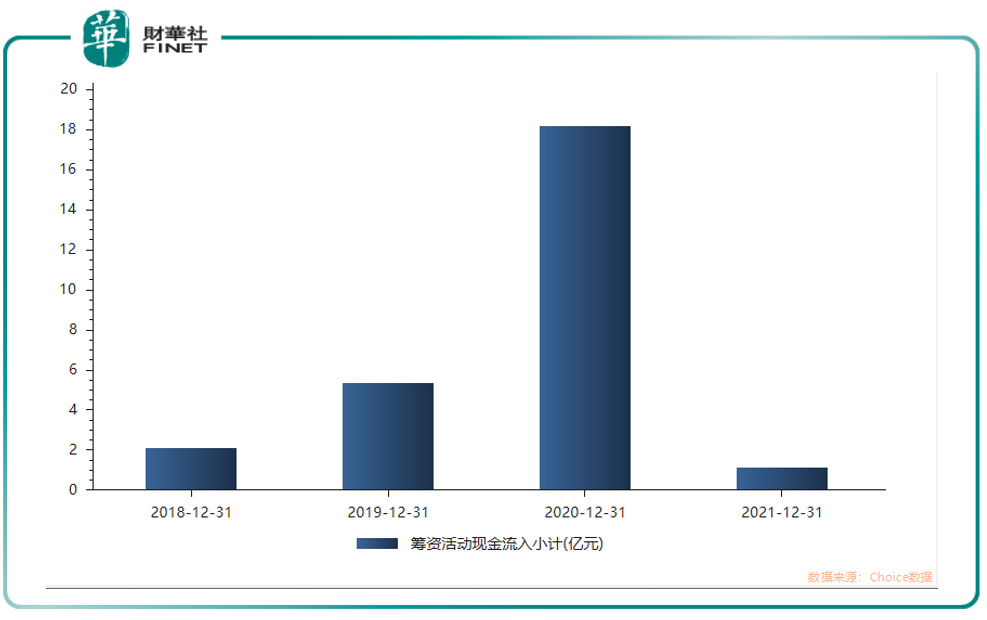

2.籌資規模在2021年收縮幅度極大(見下圖)。甚至不如2018年的情況。

投資增加、籌資減少,這可能有多種原因導致,根據公開資料筆者目前也不好判斷。但需要引起關注。

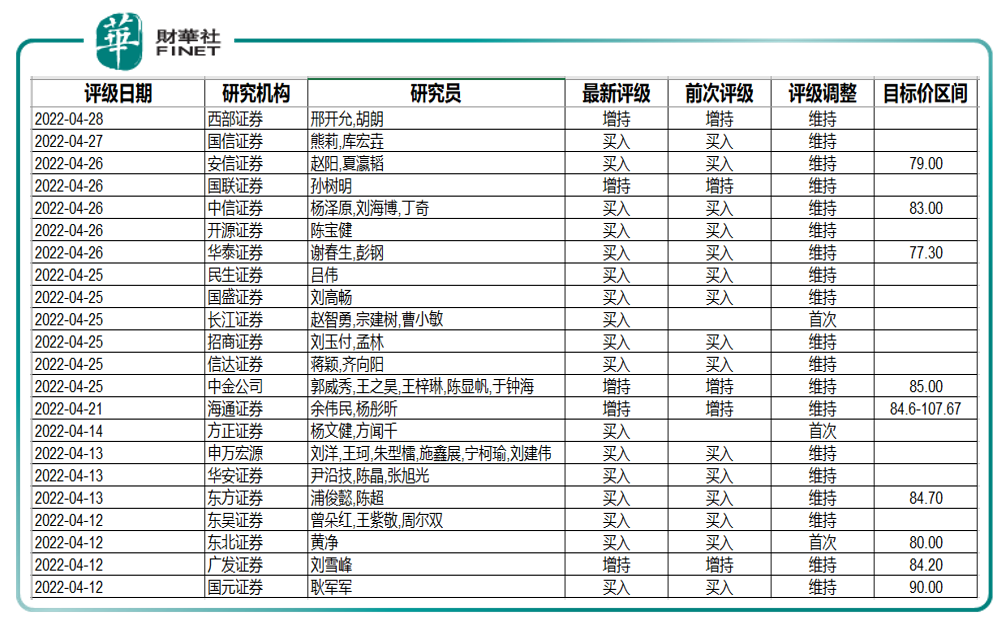

我們最後看下機構看法吧。本月(4月初至4月28日)共有22家機構對中控技術做出評級:5家增持,其餘皆為買入。(見下表「最新評級」列)

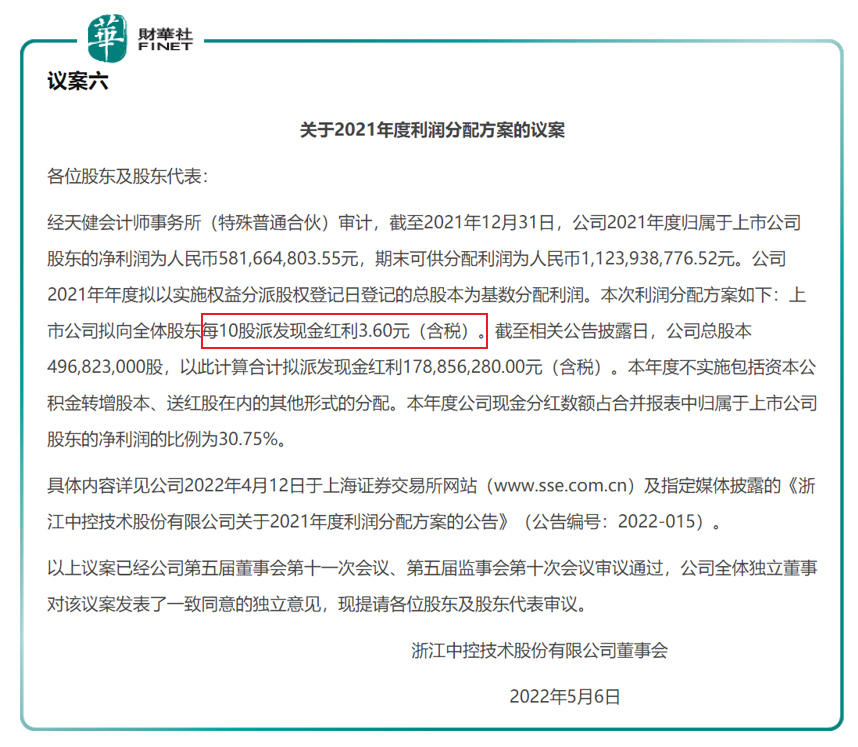

根據公告,公司將於5月06日召開2021年年度股東大會。公司利潤分配方案如下:擬向全體股東每10股派發現金紅利3.60元(含稅)。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)