受益光伏行業的旺盛行情,不少企業開啓了「躺赢」模式,大全能源(688303.SH)繼2021年淨利潤取得4.5倍增長後,2022年一季度又拿下6.4倍增幅的靓麗成績。

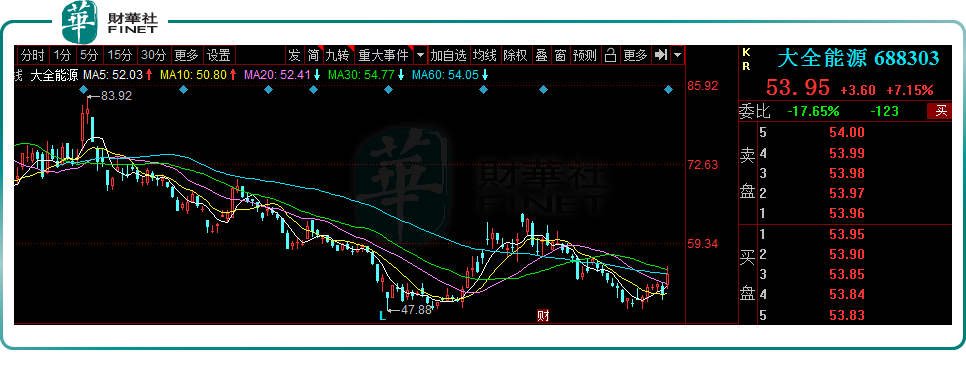

受該消息提振,4月22日,大全能源股價大幅上漲7.15%,報收53.95元/股,最新總市值為1039億元。

拉長時間看,自2021年7月上市以來,該股表現並不樂觀。近半年時間,該股走勢震蕩下行,自2021年8月30日觸及歷史最高點96元/股後,迄今已累計跌幅43.8%。

01首季淨利大增6.4倍

公告顯示,2022年一季度,大全能源實現營收81.3億元,同比增長389.28%;歸母淨利潤43.12億元,同比增長640.85%,環比增長244%,已接近去年前三季度44.73億元的淨利總和。

對此,大全能源表示,主要得益於公司產銷量均比去年同期有所增加。同時,2021年以來,下遊單晶矽片擴產提速,而高純多晶矽料環節整體供應緊缺,使得多晶矽市場價格持續上漲,2022年一季度仍高位運行。

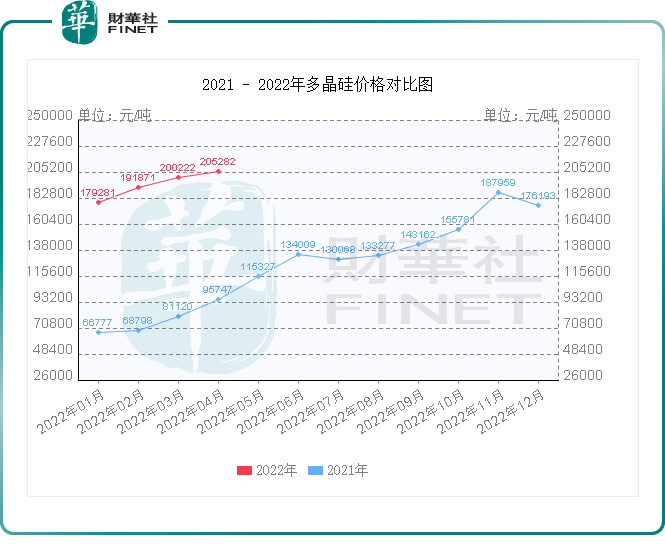

行情數據顯示,2021年底,瘋漲了一年的多晶矽價格有所回落,全年該產品價格仍漲幅超1.6倍。2022年初,多晶矽價格開始回升並持續上行。截至2022年4月,多晶矽價格突破20.5萬元/噸,同比增幅高達115.8%。

大全能源專注於高純多晶矽領域,主要產品為高純多晶矽,處於光伏產業鏈的上遊環節。據悉,多晶矽經過融化鑄錠或者拉晶切片後,可分别做成多晶矽片和單晶矽片,進而用於製造光伏電池。

目前單晶矽片已經成為矽片市場主流,緊跟市場走勢,2022年一季度大全能源生產的單晶矽片用料佔比提升至97%以上,並實現N型高純矽料的批量銷售,處於行業領先水平。

今年一季度,大全能源矽料量價齊升。多晶矽銷量3.9萬噸,相較去年同期的2.15噸,同比增長達81.4%;單位售價達20.8萬元/噸,較去年同期大幅增長。

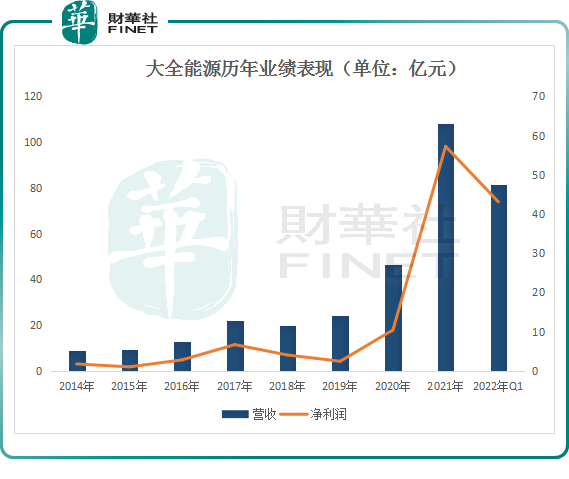

翻開歷史財報可以發現,以往幾年大全能源業績表現平平。2015年至2020年,公司淨利潤依次為1.04億元、2.82億元、6.71億元、4.05億元、2.47億元、10.43億元。

伴隨矽料市場持續走俏,2021 年度業績堪稱 「爆表」。2021年公司實現營收108.32億元,同比增長132.23%;實現歸母淨利潤57.24億元,同比增長448.56%。

光伏行業的蓬勃發展催生了上遊高純多晶矽產品需求,就2021年而言,大全能源年内新簽超過21萬噸矽料長單,公司產能訂單都已被鎖定至2025年。

2022年2月27日,公司再獲某客戶3萬噸多晶矽長單(2022年-2026年)。據機構預測,考慮年度產線檢修的影響,預計公司2022年全年多晶矽產量12-12.5萬噸,出貨規模有望超過13萬噸,同比增長超過70%。

因此,今年公司一季度取得超6.4倍淨利潤也符合市場預期。在當前矽料需求高企,且矽料價格表現強勢的背景下,大全能源未來持續性收入還是值得期待的。

02擴產成主旋律

從行業競爭格局看,我國高純多晶矽市場主要參與者包括大全能源、通威股份、保利協鑫、新特能源、東方希望、亞洲矽業等國内企業及德國瓦克、韓國OCI等國外供應商。

截至2020年末年,產能在5萬噸以上的規模企業有大全能源、通威股份、保利協鑫、新特能源等4家,產能合計約31.7萬噸,佔國内多晶矽總產能的75.57%,市場集中度較高。

而大全能源產能規模在業内處於第一梯隊,公司目前產能為10.5萬噸/年。根據矽業分會統計,2021年國内多晶矽產量48.8萬噸,公司產量為8.66萬噸,佔國内市場份額17.75%,位居行業前列。

上遊矽料環節是光伏行業的裝機瓶頸,2021年以來,為強化競爭優勢,以大全能源為代表的上市公司競相擴產。

2021年12月,大全能源抛出110億元定增募資,用於年產10萬噸高純矽基材料項目以及補充流動資金。

同月,大全能源再披露擴產計劃,擬在包頭市投資332.5億元,建設30萬噸/年高純工業矽項目、20萬噸/年有機矽項目、20萬噸/年高純多晶矽項目、2.1萬噸/年半導體多晶矽項目。

包括通威股份、新特能源等企業均紛紛宣佈矽料新規劃產能落地。此外,青海麗豪、寶豐能源、新疆晶諾、信義玻璃等新玩家也開始進軍矽料領域。

如上表所示,2022年一季度,短短三個月時間,特變電工、大全能源、合盛矽業、上機數控、東方希望、中來股份、吉利科技、寶豐集團等企業規劃了140萬噸多晶矽產能。新規劃以及擴產的產能是2021年全年的2.77倍。

隨著矽料企業擴張產能的釋放,2022年將迎矽料產能大年。據矽業分會統計,預計到2022年底國内多晶矽產能將達到86萬噸/年以上,環比上一年增加約35萬噸/年。

產能的急劇擴張,引發市場對矽料產能過剩的擔憂。或許正是對於產能過剩的危機感,近半年,大全能源股價走勢疲軟,2021年9月份以來,該股一路下滑,2022年迄今已回調20.06%。

不過,由於矽料位於光伏產業鏈的上遊,技術壁壘高、產能擴產週期長。多方機構認為,從當前的供給格局來看,短期内,矽料產能依舊會被下遊釋放的需求消化掉。矽料企業的「好日子」在2022年大概率還會持續。

中原證券表示,根據投產和產能爬坡時間計算,矽料拐點可能在2022年二季度末出現。

結語

總的來講,大全能源基本面良好,龍頭地位穩固、訂單充沛、經營業績堅挺。對於大全能源而言,其估值能否突破,一方面在於其產能和銷量的快速釋放。另一方面在於,N型電池技術可能是光伏下一輪產業升級的重要方向,該公司能否抓住機遇,快速出圈,搶佔市場。

據悉,2021 年,公司圍繞單晶料和N型矽料產品持續加大投入,累計研發投入達3.75億元,同比增長近700%。據大全能源介紹,其已實現N型高純矽料的批量銷售,並獲下遊主流客戶驗證通過。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)