如果你心中有一萬個問號,那就上知乎(02390.HK)吧!

這是作為知乎老用戶的筆者發出的倡議。

不可否認,知乎的出現,為國内廣大用戶解答了很多疑惑,甚至可以說改變了很多人對問題的判斷力,這就包括筆者。

關於互聯網科技、商業、影視、時尚和文化等諸多領域的問題,我們幾乎都可以在知乎上找到資深的答案。「有問題,就會有答案」,在國内所有的互聯網社區平台中,也僅有知乎能做出這樣的宣傳。

這家月活用戶過億、累計4.2億條問答内容的中文互聯網問答社區平台,即將帶著我們的問號登陸香港資本市場。

近日,知乎通過了港交所的聆訊,標志著知乎實現了「雙重」上市,為今年偏冷的中概股回流趨勢添了一把火。招股書顯示,知乎將於4月11日至4月14日招股,預計於4月22日在港交所掛牌上市。

知識類社區一哥的天花板到了嗎?

知乎是國内最大的在線問答社區,也是全國五大在線綜合内容社區之一。

作為知識類社區的一哥,知乎在美股上市一年以來受到眾多投資者的注意。但因商業化變現之路尚未清晰,虧損仍在持續,導致不少投資者擔心知乎已到達了天花板。

美股上市至今,知乎股價表現不儘如人意,曾一度暴跌逾9成,當前股價依舊在低位震蕩。

那麽,知乎的增長真觸達天花板了嗎?

在互聯網領域,流量和用戶粘性是一家企業變現的基礎。如何沉澱和保留有價值的内容,以及留住產出有價值内容的用戶,是看待一家社區平台成長空間的根本因素。失去有價值的内容和粘性用戶,那一切口號都也只是口號。

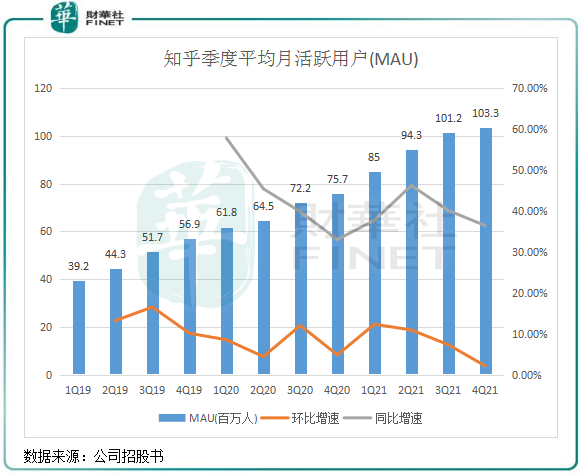

我們先來看一下知乎季度月活用戶情況。

拉長時間軸看,知乎月活用戶環比增幅有一定的季節性,四季度的環比增幅往往出現下降。同比增幅來看亦是如此,不過高增長勢頭並未停止,每個季度的月活用戶同比增幅均在30%以上,總體較為穩定。

2021年四季度,知乎的月活用戶在三季度1.01億的基礎上進一步增至1.03億,增加了約210萬。

由此看,知乎的MAU已穩定在了上億級水平,對於定位小眾的知乎來說繼續實現增長並不難。根據20年人口普查數據,中國城鎮化率為63.89%,對應城鎮人口9.02億人,對應知乎2020年底7570萬的MAU滲透率僅為8.4%。所以,未來城鎮人口是知乎龐大的潛在用戶,用戶規模的增長還有很大的空間。

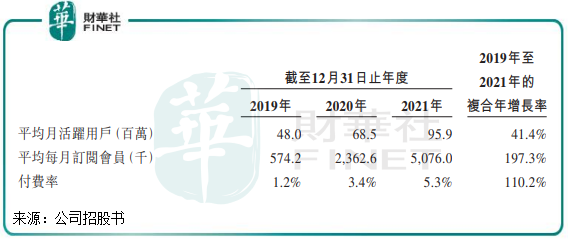

用戶粘性方面,知乎目前的用戶粘性仍不夠強,但上升勢頭遠強於用戶規模增幅,同時也表明仍有很大的上升空間。

2021年度,知乎平均每月訂閱會員數為507.6萬名,付費率為5.3%,2019年-2021年的復合年增幅分别為197.3%及110.2%,遠高於同期MAU的復合年增幅。這說明,知乎的付費用戶滲透率改善很大。

B站與知乎一樣有較強社區調性,且兩者增長曲線和新用戶轉化率上具有較高的相似性,B站的指標相對於知乎有一定的參考性。在2021年,B站的付費率為9%,在用戶規模快速增長的態勢下付費率提升也很快,知乎的付費用戶轉化率也有望與B站一樣繼續提升。

知乎的用戶增長動力有兩點,一是沒有可以與之扳手腕的競爭對手,這為知乎挖掘下沉市場的用戶留足了時間和空間;二是知乎的模式是「用問答吸引用戶,泛知識產品留住用戶」,逾4億條問答内容、5000萬内容創作者就是一種粘性,獲取知識的密度在所有平台中是最高的,曾有科研人員表示「知乎是科研好幫手」就可看出知乎依靠内容挽留用戶的能力。

基於此,知乎的獲客成本在社區平台中處於低位,有利於未來商業化的順利推進。2021年二季度,知乎的獲客成本(營銷費用/新增MAU)為48元,同期B站獲客成本達100元。

商業化步伐有些重,同時也有盼頭

知乎的存在,為廣大網民提供了難得的新聞之外的情緒内容,用戶不但可以從中得到思維上的進步,還可尋找情緒上的共鳴。

而這,是知乎用戶天花板較高的根本原因。

但知乎背後有一大批投資者,如何在平衡增長過程中社區的調性、穩住創作者以及商業化之間的矛盾,是知乎能否成功商業化而實現盈利的難點所在。

從知乎的商業化歷史看,知乎的商業化變現之路走得很謹慎,也面臨著用戶和創作者流失等重重挑戰。

在各類内容基本完善後,知乎在2013年開放注冊,隨後用戶規模迅速擴大。進入2016年,知乎開始進入商業化時代,推出了值乎、知乎 Live、私家課付費專欄等多個板塊。

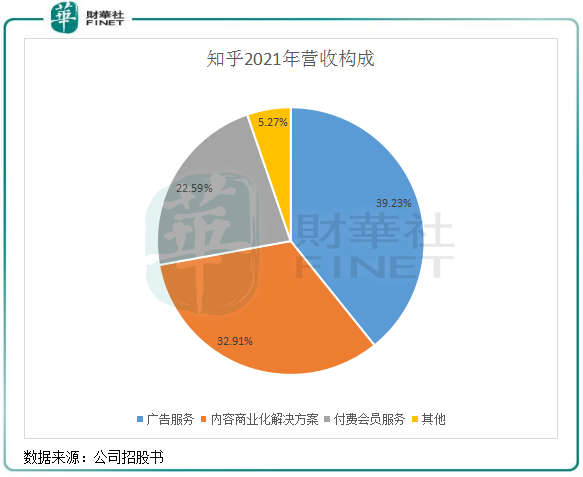

2020年初,知乎的商業化進程提速,基於内容創新廣告形式推出了知+内容商業解決方案,吸引了大批消費類企業。目前,知乎有在線廣告、付費會員、内容商業化解決方案、職業培訓以及電商相關服務等其他服務作為商業化變現渠道,鋪寬了賽道。從2021年的收入構成看,知乎改善了以往過於依賴廣告的單一業務模式。

2021年,知乎的廣告服務收入比重降至39.23%,内容商業化解決方案業務收入比重迅速增至32.91%,廣告之外的商業化探索效果開始顯現。

商業化變現初期,在營銷、研發及行政方面的開支也進一步加大,從而加劇了知乎的虧損。

2021年,知乎實現營收29.59億元,同比增長118.85%;淨虧損12.99億元,同比擴大150.97%。對於虧損增加的原因,知乎稱主要由於知乎廣告服務、内容相關成本的增加,以及用戶的快速增長所導致的雲服務和帶寬成本的增加。

用戶規模的拓展意味著商業化想象空間的提升,同時門檻的降低也容易造成社區氛圍的稀釋,這又將直接反饋到用戶的使用體驗上。

對於社區平台來說,處於商業化初期產生虧損很常見。或者說,知乎近兩年來加快商業化步伐,產生的是戰略層面的虧損,未來付費、内容商業化解決方案等商業化業務能否走得穩,也成為知乎實現扭虧的重要看點。

為平衡好商業化和用戶粘性上的矛盾,知乎也嘗試著創新,增加了視頻、圈子和圖書等,賽道越來越寬,為商業化的順利推進做準備。畢竟,未來知乎用戶規模的提升空間不小,商業化路途也才剛起步。

哪個板塊有望挑起盈利的大梁?

知乎近年來相對確定的商業化路徑是内容商業化解決方案,這是知乎在用戶和内容創作者有著較為成熟的沉澱後的一次嘗試。

2021年5月,知乎上線創作者商業服務社區「芝士」,協助創作者更高效地連接商業客戶,提高創作變現和商業價值。企業的營銷需求以商業内容形式呈現,嵌入内容社區,作為熱門問答被推至前列,從而完成精準營銷。

與傳統廣告相比,其追求的是自然與平衡。知乎招股書顯示,商業内容解決方案的轉化效果不錯,整體點擊率是傳統廣告的數倍。

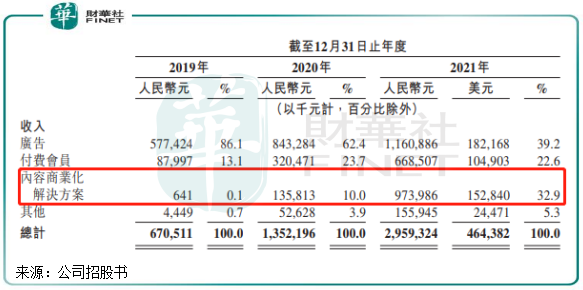

2019年-2021年,知乎分别有80名、2413名及5745名内容商業化解決方案終端客戶,增長迅猛。這也帶動了知乎該業務的營收增長,2021年,該業務收入為9.74億元,而2019年僅為64.1萬元。

2021年,知乎每名月活躍用戶内容商業化解決方案收入為10.2元,同比飙升4.1倍,增長也十分亮眼。

不難看出,知乎内容商業化解決方案業務的順利推進,與幫助平台吸粉和圈粉的大量内容不無關係。天風證券在研報中認為,知乎内容商業化解決方案收入預計在2022年及2023年分别為22.0億元及38.3億元,有望超過廣告服務收入成為公司第一大收入來源。

此外,知乎也有在探索職業培訓、專業課程在線教育以及電商等創新業務。從招股書看,這些業務仍處於初始發展階段,當前營收貢獻率相對較低。未來,這些業務能否與内容商業化解決方案一樣借助内容優勢成為商業化路途上的又一個增長點,值得我們持續關注。

作者:遙遠

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)