作為大醫藥領域的黃金賽道之一,CXO行業獲得了廣泛的關注和看好,而相關概念股近些年的業績和股價表現也都非常出色。

4月6日,專攻臨床前CRO業務的美迪西(688202.SH)也公佈了2021年度業績,期内營收同比增長了75%,歸母淨利潤更是同比增長了118%,增幅跑赢了藥明康德、康龍化成、泰格醫藥等CXO行業龍頭。

在業績利好的刺激下,該公司的股價(以下均指前復權)也於4月7日上漲了4.48%,報收420元/股,最新總市值為260.73億元。

業績延續高增長,股價卻坐上「過山車」

美迪西成立於2004年2月,並在2019年11月登陸科創板。公司是國内最早成立的醫藥外包服務企業之一,目前服務涵蓋醫藥臨床前新藥研究的全過程,主要包括藥物發現(化學服務和生物學服務),藥學研究(原料藥研究服務和制劑研究服務)和臨床前研究(藥效學服務、藥代動力學服務和藥物安全性評價服務)。

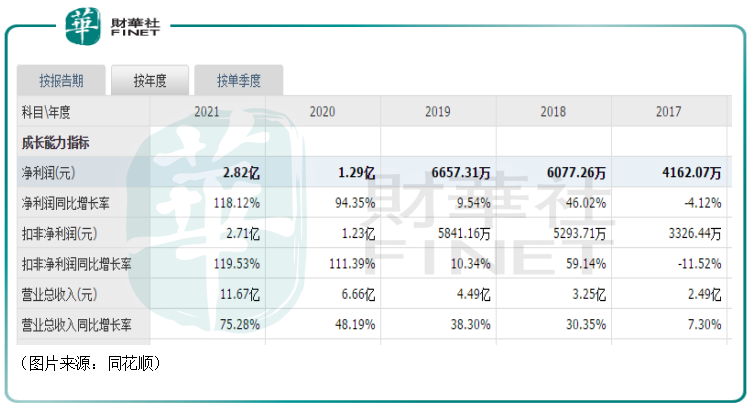

上市後,美迪西的業績在2020年、2021年迎來高速增長。其中,在2021年,該公司實現營業收入11.67億元,同比增長75.28%;實現歸母淨利潤2.82億元,同比增長118.12%;實現扣非淨利潤2.71億元,同比增長119.53%。

對比往年的業績來看,美迪西2021年的營收和歸母淨利潤雙雙創下了新高。這主要係公司各業務板塊營業收入都實現了良好增長、公司綜合毛利率有所提升所致。

據悉,美迪西2021年的毛利率達到了45.34%,同比提升4.27百分點,淨利率24.39%,同比提升4.24百分點,在規模效應下盈利能力得到了明顯優化。

分板塊來看,藥物發現及藥學研究業務期内實現收入6.13億元,同比增長72.68%,臨床前研究業務期内實現收入5.54億元,同比增長了78.19%。

另外,2021年年報還顯示,美迪西擬向全體股東每10股派發現金紅利13.7元(含稅),合計擬派發現金紅利8504.9萬元,佔公司當年度合並報表歸屬上市股東淨利潤的比例為30.14%。

值得注意的是,雖然2021年的業績表現很好,但是美迪西的股價卻在2021年坐上了「過山車」。

經統計,2021年9月24日,該公司的股價達到了上市以來的巅峰800.01元/股,自此之後開始遭遇大幅下跌,至今已經累跌超過45%。

而在2021年年初至2021年9月24日期間,美迪西的股價基本在持續上漲,期間漲幅高達394%。如果從上市算起到股價巅峰,該股的漲幅更是超過了10倍。

深耕臨床前17年,美迪西或成臨床前CRO龍頭?

實際上,雖然近兩年美迪西的業績、股價表現整體不錯,但是將其放到整個CXO行業來看,美迪西的業績規模、總市值等指標還遠不如頭部的藥明康德、凱萊英、康龍化成等公司。

不過,中國醫藥外包行業(CXO)目前有兩方面的利好,一是由於成本、產業鏈等方面具有優勢,對跨國藥企有較強的吸引力,醫藥外包行業持續向中印轉移;二是國内醫藥行業正在經歷「仿制藥為主」向「創新為方向」的產業升級,行業也迎來了政策利好。

數據顯示,全球藥物研發外包服務市場CXO市場規模由2015年的443億美元增至2019年的626億美元,復合年增長率為9%,預期2024年將增至961億美元,復合年增長率為8.9%。

而2015年至2019年中國CXO行業整體復合增速是全球復合增速的兩倍以上,預計到2024年中國CRO市場將達到221億美元,復合增速達到26.5%,其中臨床階段佔據最大份額達到137億美元。

這也就意味著CXO行業仍將高速發展,前景非常光明。而行業增長空間的擴大,對於美迪西在内的CXO企業來說算得上是最大的利好。

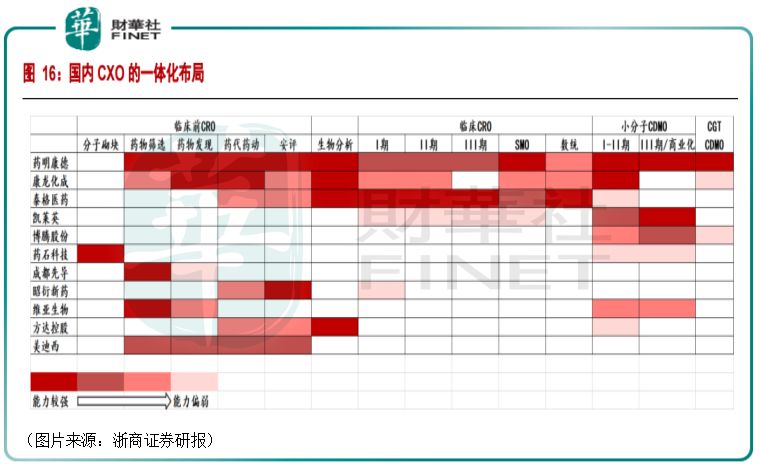

從產業鏈的角度來看,醫藥研發與生產外包(CXO)可進一步可細分為合同研發組織(CRO)、合同生產組織(CMO)、合同研發生產組織(CDMO)、合同銷售組織(CSO)。其中CRO又可分為臨床前CRO和臨床CRO,CDMO則可分為小分子CDMO和大分子CDMO。

根據下圖不難看出,藥明康德是覆蓋了全產業鏈的龍頭,僅次於該公司的則有康龍化成和泰格醫藥,其餘CXO企業佈局的全面性要差很多。

具體到美迪西身上,正如上述所言,雖然該公司是業内最早成立的醫藥外包服務企業之一,但深耕17年後,美迪西的業務依然集中於臨床前CRO環節,且是這個環節佈局最為全面的CXO企業之一。

在2021年,美迪西新簽訂單24.52億元,同比增長了87.66%,其中藥物發現與藥學研究訂單10.44億元,同比增長69.13%,臨床前研究新簽訂單14.09億元,同比增長104.24%。這些訂單的簽訂為2022-2023年的協同高增長奠定了基礎。

從產能角度,2021年底公司南匯1.9萬平米動物房已經逐步啓用,有望加速2022年臨床前訂單兌現。

華西證券研究人員則表示,循著藥明康德、康龍化成等發展路徑,從目前業務結構和收入規模體量來看,美迪西比較類似2006-2008年的藥明康德、2014-2016年的康龍化成。

中長期來看,公司作為國内臨床前一體化的稀缺標的,將持續能受益於國内創新藥繁榮帶來的高景氣度與基於工程師紅利下的全球創新藥產業鏈轉移,將繼續深耕藥物發現+CMC+臨床前研究的一體化服務能力,有望成為全球臨床前一體化服務龍頭,成長空間巨大。

結語

受益於行業景氣度高漲,美迪西雖然只專注於臨床前CRO領域,但業績和股價依然在「東風」的加持下迎來了大幅上升。

展望未來,新簽訂單在手,美迪西的業績具有不錯的確定性,而且該公司還在積極拓展小分子CDMO業務,這也將為公司未來帶來較大彈性。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)