4月6日,A股養雞概念股逆勢走強,市場普遍認為,這跟美國禽流感疫情持續惡化或直接相關。

據央視新聞報道,目前這場危機已經蔓延至全美23個州,導致超過2700萬只禽鳥被宰殺。美國農業部稱,這是美國自2015年以來最嚴重的一次禽流感疫情(近7年最嚴重)。

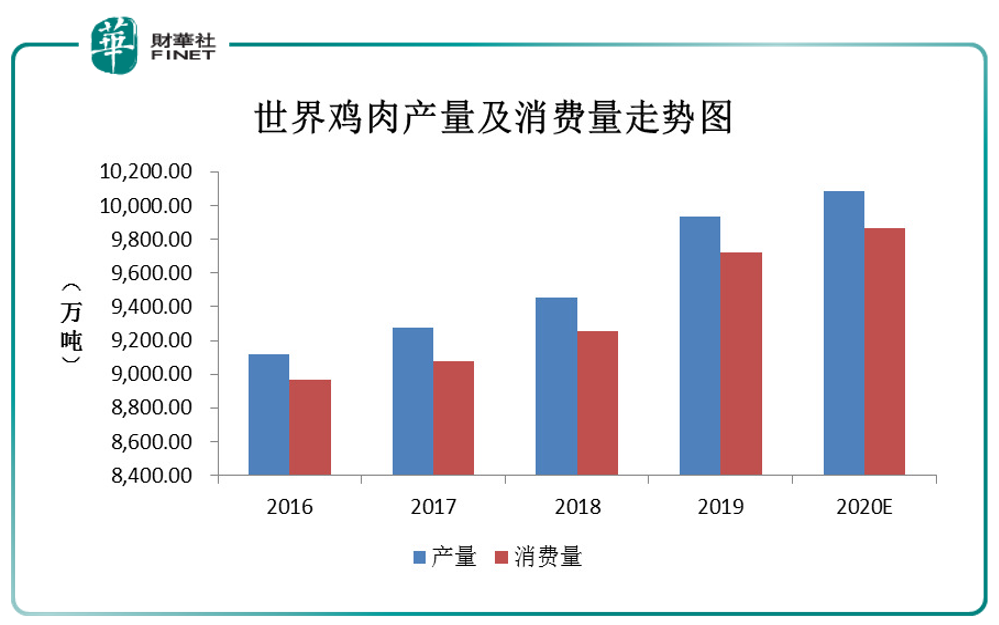

近年來,世界雞肉產量、銷費量呈穩定上升、緊平衡趨勢。根據美國農業部相關統計數據,世界雞肉生產量保持穩定增長,從2016年的9,116.90萬噸,增長到2019年的9,931.60萬噸,年均復合增長率為2.89%。世界雞肉消費量從2016年的8,965.80萬噸,增長到2019年的9,722.10萬噸,年均復合增長率達2.74%。

不過專家稱美國這次禽流感對國内影響有限。目前,中國從美國進口的禽類產品主要為凍雞爪和帶骨的凍雞塊。據海關總署數據,2021年,中國進口雞類產品總量約144萬噸。其中,凍雞爪76.7萬噸,佔53%。

佈瑞克咨詢研究員沈洋認為,若美國禽流感嚴重,對中國進口雞爪和帶骨凍雞塊的影響較大。如果國内對此類產品的需求維持不變,進口需求會轉向阿根廷、巴西、智利和泰國等國。

下圖深藍色柱是凍雞爪,可以看到在2019-2021年深藍色條非常高。

據國海證券發佈研報稱,白羽肉雞方面,近期產業鏈價格出現明顯分化;黃羽肉雞方面,短期受到需求回落影響,價格出現明顯波動。全年來看,黃羽肉雞在產能持續去化後,將有望呈現前低後高的態勢,行業基本面有望重拾上升態勢。隨著中小產能的退出,行業集中度進一步提高。

小知識擴展:

從品種上來看,肉雞主要包括兩大類:黃羽肉雞和白羽肉雞。國外消費主要以白羽肉雞相關雞肉食品為主,在國内,由於不同人群的飲食習慣不同,白羽肉雞和黃羽肉雞均具有一定的市場份額。

黃羽肉雞生長週期較長、價格較白羽雞偏高,但其口味適合炖湯或煮湯等中國家庭傳統烹饪方式,所以國内主要針對家庭消費,其通常以整只新鮮出售或加工及冰鮮。而白羽雞成本較低,適合屠宰、切割、冰鮮或冷凍儲存,適合大規模生產、加工,具有較強的工業性能,更適合炒制和油炸,其國内消費主要集中在快餐店、學校、公司餐廳或進一步深加工成雞肉調理品出售。

在個股方面,根據Choice數據查詢的結果,雞肉概念股里有以下公司,見下表。根據2021年已公佈的企業年度業績預告,目前雞肉概念股里,略增1家(廣弘控股),預增2家(曉鳴股份、巨星農牧),其餘業績預告均為負面(略減、首虧、預減、增虧)。在下表中,筆者已對正面業績預告的公司標紅顯示。

截至4月7日,根據評級機構家數的指標,評級機構在10家以上的企業有4家,分别是:溫氏股份(22家)、雙匯發展(18家)、聖農發展(15家)、立華股份(12家)。

溫氏股份在4月6日公告發佈《3月份主產品銷售情況簡報》,根據該簡報,公司表示:

2022年3月銷售肉雞8,021.19萬只(含毛雞、鮮品和熟食),收入22.71億元,毛雞銷售均價13.44元/公斤,環比變動分别為42.68%、31.35%、-8.13%,同比變動分别為-1.11%、-3.16%、-6.01%。

公司稱3月肉雞銷量、收入環比上升,主要是2月份銷售天數較少,肉雞出欄量較少所致。

溫氏股份是全國黃羽雞行業龍頭,2021年黃羽雞出欄量11.01億只,2021年市佔率達26.9%,2015-2021年復合增長率為6.75%。

國海證券在3月30日研報稱,肉雞板塊盈利能力隨著價格呈現週期波動趨勢。經歷2020至2021年黃羽雞養殖長時間處於虧損狀態,景氣度反轉確定性較高。同時,黃羽肉雞轉型大勢所趨,而此前黃雞大多通過活禽市場渠道銷售,散戶情緒受此影響而退出市場,市場空間將由規模養殖企業進行瓜分,溫氏股份作為黃羽雞養殖龍頭有望從中受益。

根據溫氏股份3月11日投資者關係活動記錄表,對於今年黃羽肉雞行情的判斷,公司表示「近期雞價略高於行業成本,略有盈利。預計2022年整年,養雞行業有正常合理的收益。」

目前聖農發展尚未公佈3月份情況,我們看2月份的數據。根據聖農發展在3月10日公佈的《2月份銷售情況簡報》:

家禽飼養加工板塊雞肉銷售收入為6.16億元,較去年同期增長17.45%,較上月環比變動-29.89%;2月份家禽飼養加工板塊雞肉銷售數量為5.99萬噸,較去年同期增長31.70%,較上月環比變動-26.96%。

公司表示,受春節假期影響,公司2月生產時間較上月減少,影響產量環比降低,但與去年2月同期相比,公司產量顯著增長。

聖農發展是國内白羽肉雞行業的優質標的之一,公司近日公告稱,3月18日收到股東RWC Asset Advisors (US) LLC(以下簡稱「RWC」)出具的《簡式權益變動報告書》,2022年3月16日,RWC通過深圳證券交易所集中交易方式增持公司股份1,697,100股,佔股本總額的0.136%。本次權益變動後,RWC共持有聖農發展63,848,323股,持股比例達5.133%。

換句話說,外資RWC增持為持股5%以上大股東。

國信證券認為,聖農發展的優勢體現在兩點:1、其作為行業龍頭,具備產業鏈一體化和規模優勢,單位成本不斷下降;2、白羽雞養殖行業已邁入成熟期,行業盈利中心向下遊下沉的背景下,公司提前佈局並加速向下遊食品深加工板塊延伸,渠道多元增長可期。公司本次獲得外資RWC增持舉牌,亦彰顯其對公司未來長期發展的看好。

去年底還有一件大事,山東的一只「雞肉概念股」春雪食品上市了。大多數人可能沒聽過春雪食品,但一定吃過德克士、華萊士的雞翅,春雪食品便是上述快餐連鎖品牌的長期供應商,主要從事白羽雞雞肉食品研發、生產加工和銷售。

據時代財經報道,春雪食品是繼益生股份(002458.SZ)、民和股份(002234.SZ)、仙壇股份(002746.SZ)後,白羽肉雞養殖第一大省山東省的第四只「雞肉概念股」。

春雪食品在去年底上市後,經歷了大漲大跌的過山車行情,股價表現如下(下圖為日線圖)。

春雪食品已公佈2021年業績預減的公告,據公告稱,經財務部門初步測算,預計2021年度實現歸屬於上市公司股東的淨利潤為6,300萬元至7,100萬元,與上年同期(法定披露數據)相比,將減少7,743.57萬元至8,543.57萬元,同比減少52.17%至57.56%。

對於養雞產業的前景:

在需求端方面,消費升級關口或已來臨,消費者的健康與便利需求將逐漸加速釋放。海通證券稱,通過結合城鎮化比例、健身房會員滲透率等因素進行測算,未來10年我國人均雞肉消費量有望從2014-2020年的停滞震蕩期中走出並進入新一輪快速增長期。

而供給端方面,目前我國肉雞行業CR4(行業前四名份額集中度)已經達到38%左右的較高水平,白羽肉雞種源國產化也有望進一步弱化行業週期性,並提升肉雞供應能力。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)