啓明信息3月26日公告2021年財報,淨利潤同比下降近七成。該股價格在去年末暴漲翻兩倍(11月15日-12月20日漲幅192.87%),短短幾天就收多個漲停板,曾經是一個不折不扣的牛股,不過近三個月股價卻近「腰斬」,從高點33.48元/股下跌至目前的15元附近,啓明信息怎麽了?(下圖為去年12月10日當時的報道,該股在12月20日達到最高點33.48元)

啓明信息是汽車IT專家,國内領先的汽車數字化服務提供商。據公司簡介,公司專注於汽車業IT,以點亮數字世界為願景,圍繞「一基礎,兩核心」(啓明星雲Fusion Cloud一個基礎平台,企業數字運營和智慧營銷及智慧汽車兩個核心業務),打造汽車行業一流的數字化解決方案提供商。

啓明信息成立於2000年,從成立以來一直專注於汽車IT解決方案的開發。公司前身為1980年組建的一汽集團電子計算處,一汽集團為公司的第一大股東(2021年報披露持股比例48.67%),2002年公司打造了汽車領域信息化管理ERP軟件,並於2008年在深交所上市。

據2021年年報,公司在產品攻堅方面,聚焦客戶生態平台(CEP產品)、財務一體化平台(EIP產品)、OTD智能制造解決方案(SMP產品)三大核心產品和四款微產品。

四款微產品:

(1)數據化展廳,完成數字化門店方案規劃,打通經銷商與客戶微信直達渠道。

(2)廣宣係統,實現了客戶鏈接、媒介管理、銷售KPI管理、自媒體傳播等四大業務價值。

(3)統一報告係統,面向企業高管提供經營數據實時反饋的、實現數字化BI平台建設。

(4)輿情監控係統,完成模型開發、算法訓練等多品牌數據採集七大功能頁面開發,實現可跟蹤、可預警跟蹤服務。在技術平台建設方面,公司完成Fusion.Cloud2.0自主化雲原生平台的初步建設,實現自主可控雲原生技術能力。

據年報,啓明公司堅持自主創新,2021年,公司獲得專利13項、軟件著作權27項。累計獲得知識產權授權255項,其中發明專利18項、實用新型專利30項、外觀設計專利34項、軟件著作權173項。

2021年,公司營業收入本期發生額105,119.24萬元,較上年同期減少32.26%;成本81,657.20萬元,較上年同期減少30.50%;歸屬於上市公司股東的淨利潤4,040.47萬元,較上年同期減少68.54%(淨利同比減七成)。

下圖可看到,各項主要財務指標,2021年都為快速下降狀態。

這個是怎麽回事呢?我們還是要從去年末的火熱概念EDR說起。

對於EDR(被稱作車内「黑匣子」),公司3月1日在互動平台表示「公司將根據最新國家標準,儘快完成新國標行車記錄設備的研發測試,並投入市場。」

其實早在去年11月8日,啓明信息在互動平台上回復投資者提問:「公司有成熟的EDR相關數據存儲類產品,並大量應用在商用車上,為客戶提供穩妥的數據處理解決方案。」自此,啓明信息便開啓上漲通道,這或是該股去年末大漲的原因之一。

EDR是怎麽回事?

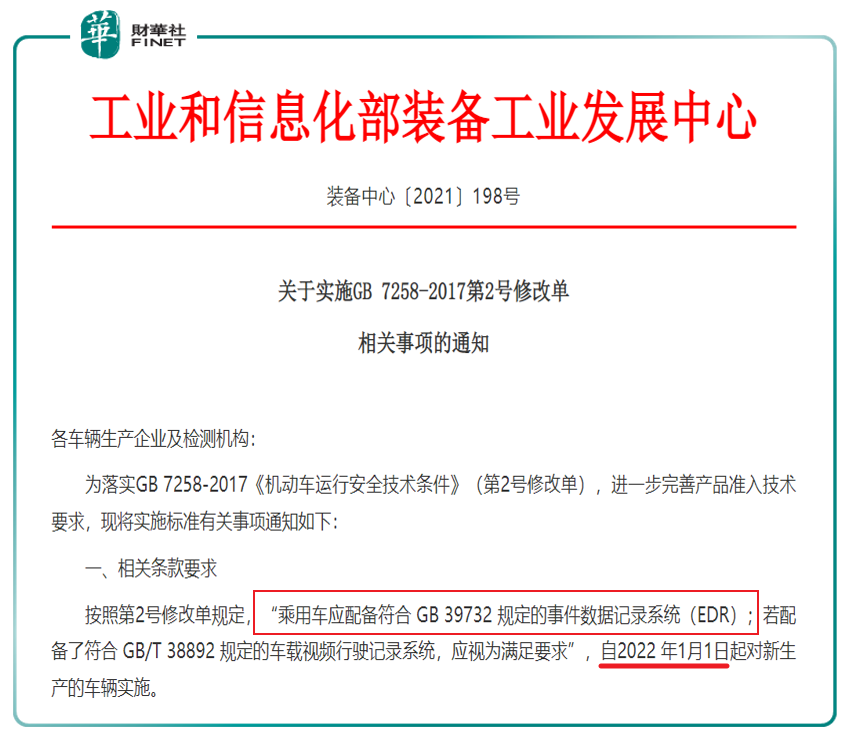

介紹下背景:工信部要求從2022年1月起,新生產的乘用車必須配備EDR係統即行車事件記錄器,(詳見工信部於2021年4月9日發佈的《關於實施GB 7258-2017第2號修改單相關事項的通知》,見下圖),「乘用車應配備符合GB 39732規定的事件數據記錄係統(EDR);若配備了符合GB/T 38892規定的車載視頻行駛記錄係統,應視為滿足要求」。

EDR,就是汽車的事件數據記錄係統(Event Data Recorder),它能夠記錄車輛碰撞前、碰撞時、碰撞後三個階段中汽車的運行關鍵數據(速度、ABS狀態、安全帶狀態等)。

相對於行車記錄儀大多是粗淺的GPS數據、視頻數據,EDR能更精細地記錄行車數據,尤其是事故發生前後數十秒的數據,相當於是汽車的「黑匣子」。

「黑匣子的安裝,將使車輛的安全信息得到更有效保障,對事故發生後的責任認定有很好監督作用。」全國乘用車市場信息聯席會秘書長崔東樹表示,對於汽車行業來說,EDR的配備將普遍提升汽車產品智能化的技術含量。

據高工產業研究數據,2020年新車中搭載EDR設備僅有135.71萬輛,市場滲透率僅7.12%。國内銷售的汽車中,只有部分汽車裝配了EDR。而伴隨新政出台,這一塊或迎來較大增長。

不過股價暴漲暴跌的「關鍵」就在這里,「反轉」來了。

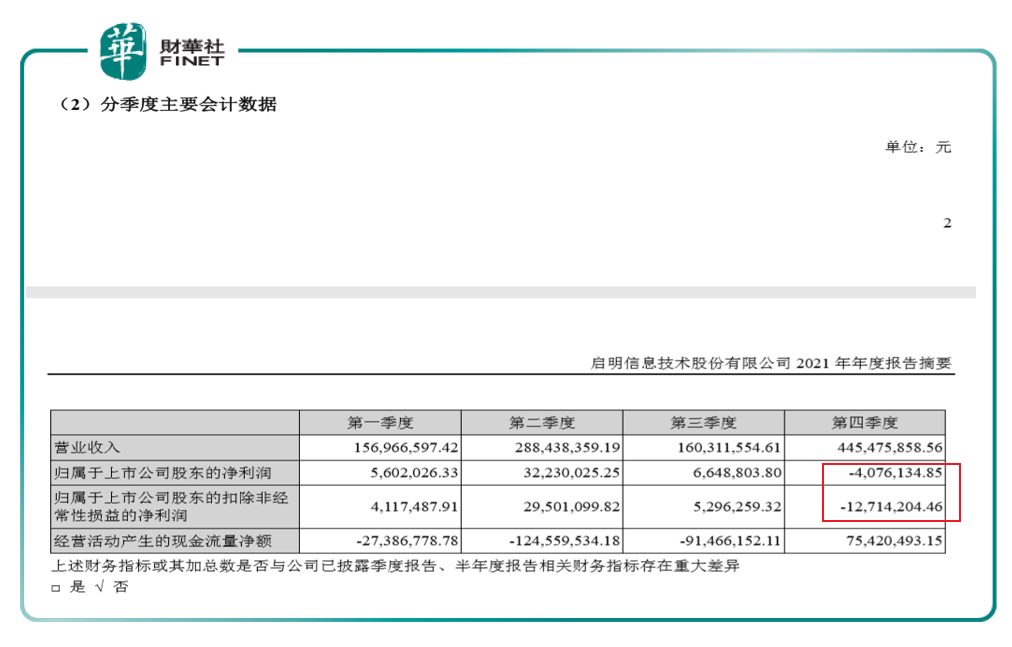

按上述規定(要求今年1月開始實施),去年第四季度本應迎來一波EDR搶裝高峰,但啓明信息的第四季度表現卻不及投資者預期。(見下表,第四季度歸母淨利潤和扣非淨利潤都是負的)

如果分單季度來看,啓明信息第四季度主營收入4.45億元,同比下降24.12%;歸母淨利潤虧損407.61萬元,同比下降110.66%;扣非淨利潤虧損1271.42萬元,同比下降120.53%。政策不僅沒有提升公司業績,反而是最近三年(2019-2021)來最差。

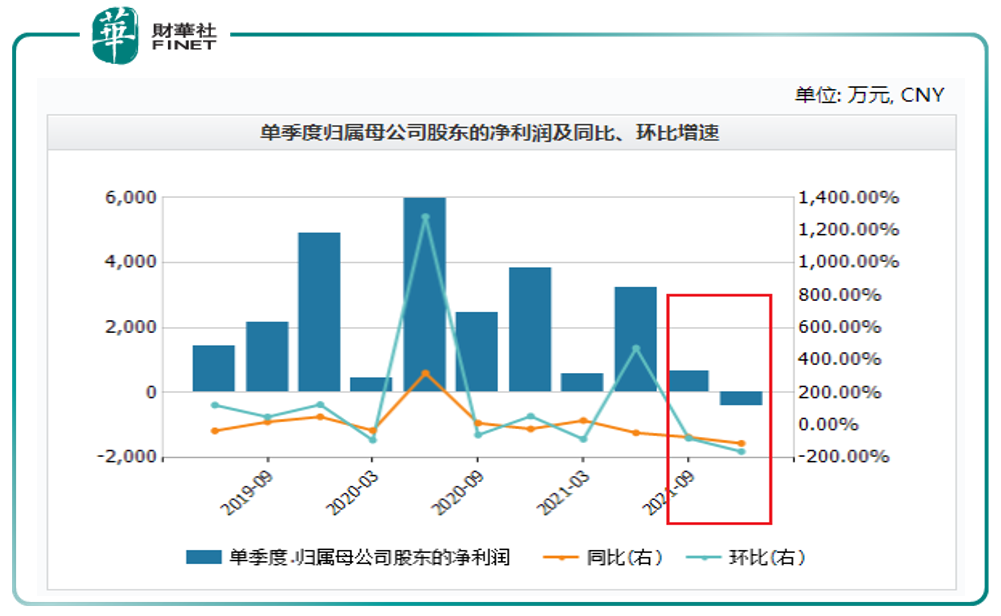

如果合並去年三四季度(下半年)來看,其實從去年三季度開始,就開始往下走了(見下圖)。

下半年的表現也拖累了全年業績情況,上文在表述2021年業績時已提。

對於業績不佳情況,公司解釋稱,公司2021年内承接的項目規模較大,項目周期較長,截至年末尚未達到完成可確認收入的驗收階段。同時由於2020年第四季度是回款高峰期,因此業績同比不升反降。

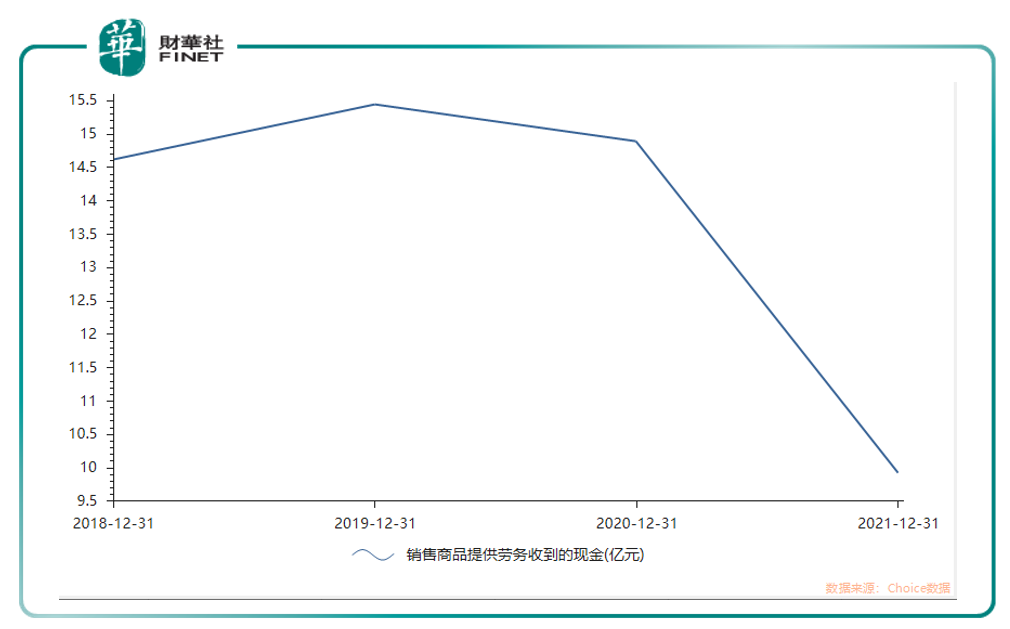

上述解釋可以從啓明信息的經營活動產生現金流量淨額以及現金流量表其他分項得到驗證。2021年公司經營活動現金流淨額為-1.68億元,同比減少313.95%。細分欄目中,比較突出的是銷售商品、提供勞務收到的現金這一項,2020年金額高達14.9億元,2021年則降到了9.92億元,降幅為33.42%。

下圖為「銷售商品、提供勞務收到的現金」,可以看到2021年這一項快速下降。新承接項目未達收入確認階段造成了公司銷售商品現金確認明顯減少。

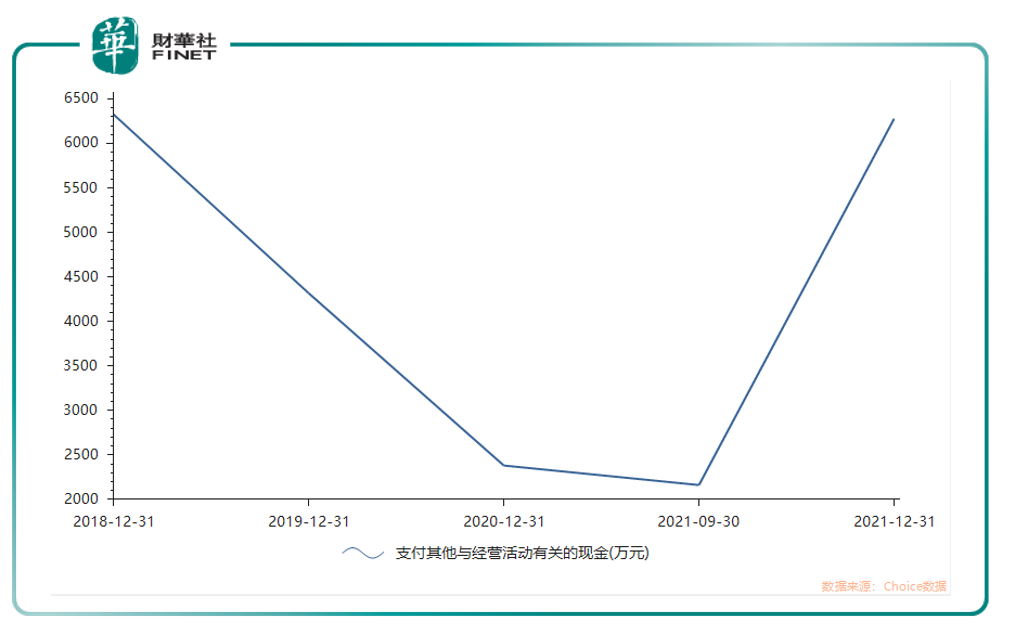

另外,支付其他與經營活動有關的現金這一項里,2021年金額高達6269.6萬元,而2020年同期僅為2378.56萬元,支出增長163.59%,主因或是承接的項目起始階段需資金投入緣故所致,見下圖。

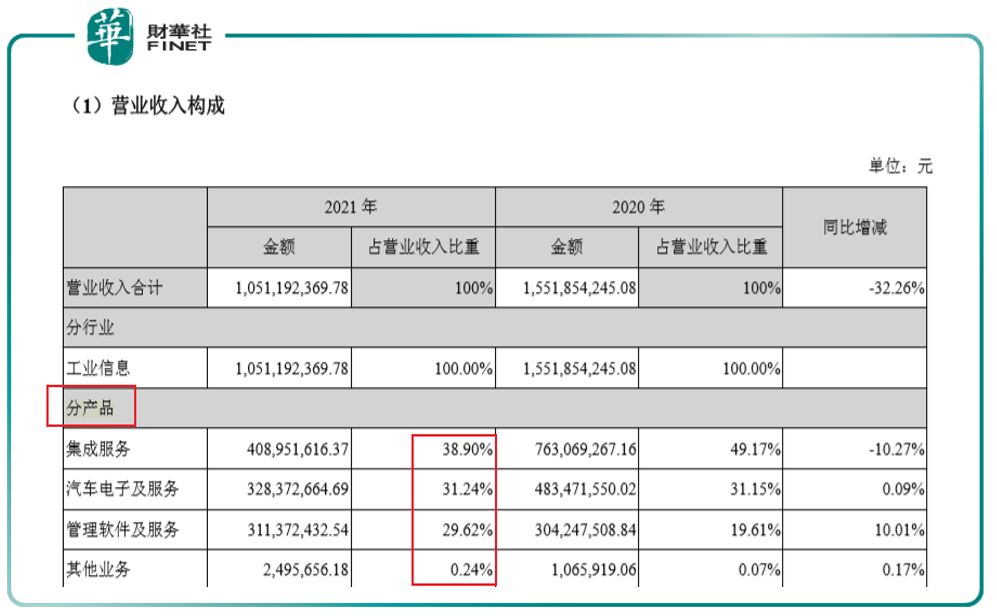

我們再拆分營收結構,如果分產品看2021年的營收構成(見下表),集成服務佔比最多(38.90%),第二是汽車電子及服務(31.24%),第三是管理軟件及服務(29.62%)。但值得注意的是,最主要的集成服務在2021年是同比下降的(同比減10.27%),而其他幾項業務也並未有突出的高增長。

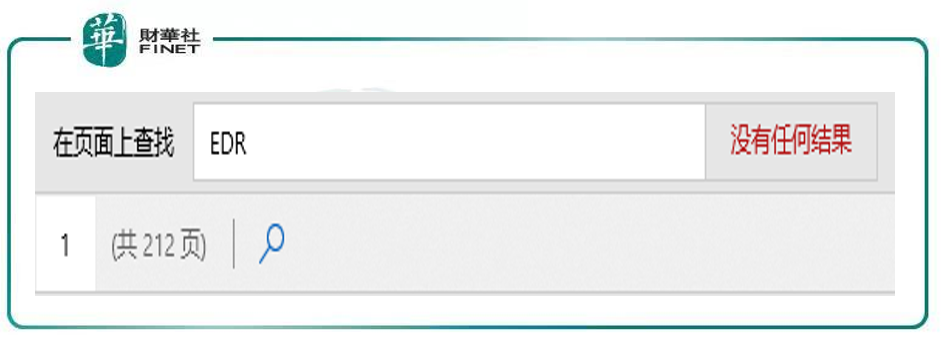

那麽對於上文提到的EDR業務情況,第四季度到底如何?筆者以EDR作為關鍵詞搜索全篇的2021年報,根據搜索結果顯示「沒有任何結果」。(見下圖)

有意思的是,筆者在互動平台注意到,在去年12月初的時候,公司回答投資者相關提問時的措辭如下圖所示。公司在EDR業務的佈局以及掌握的相關技術,似乎有點「迷」。當投資者問公司的EDR佈局時,公司表示「在商用車領域,提供行車記錄相關產品」。上文介紹背景的時候提及,行車記錄儀和EDR是有區别的,公司表述的「相關產品」到底是行車記錄儀還是EDR?僅根據目前公開信息來看,筆者無法判斷。公司稱,「將積極應對新的市場變化,結合公司情況和市場需求,改進已有產品,佈局新的業務板塊。」

對於EDR,多家券商發佈研報表示有增長空間。例如方正證券研報表示,預計2022年中國乘用車銷量將達2300萬輛,按照增量EDR設備為80%左右測算,中國的EDR增量市場明年將達到55-74億元(未包括EDR數據提取工具價值)。

不過,熱點只能是一時,聚焦主業才更有利公司成長。香頌資本執行董事沈萌認為,新政的實施僅會給今年EDR市場帶來大的增量,這種利好是短暫的且持續性不會很強。「畢竟不會天天有人去買黑匣子安裝,一旦前期存量完成安裝之後,增量的增長會有一個斷崖式的下滑。」沈萌認為,整體來看,這樣的業務對於相關企業業績的支撐有限。

在機構關注度上,筆者分别查詢WIND和Choice數據,互相印證發現,啓明信息的券商研報,最新的一期還停留在2014年。按時間從新到舊順序,筆者取前10份報告如下圖。

根據4月01日公告,公司表示將在4月12日舉辦2021年度業績網上說明會,不知到時會如何描述EDR的相關佈局。

作者:許螣垚

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)