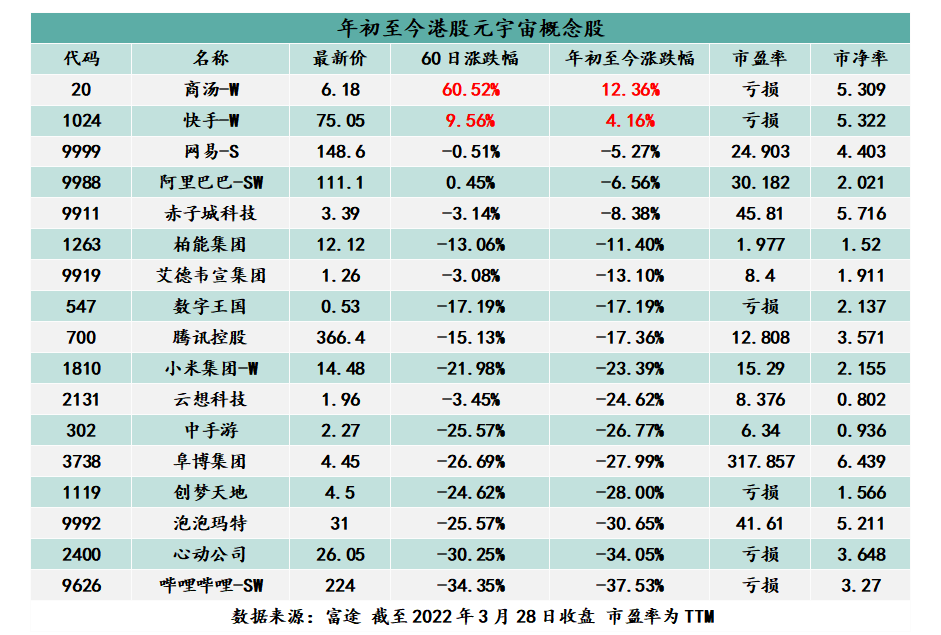

年初至今,在「hth登录入口网页AI第一股」、「元宇宙概念股」等光環及題材的加持之下,商湯(00020.HK)以12.36%股價漲幅,成為hth登录入口网页雲宇宙概念板塊漲幅最高的成分股,緊隨其後的是快手(01024.HK)的4.16%、網易(09999.HK)的-5.27%。

然而,剝離「元宇宙」馬甲,回歸基本面,商湯經營業績表現仍然可圈可點。

連續兩年虧損超百億

3月25日,商湯向投資者遞交了上市以來首份財報。

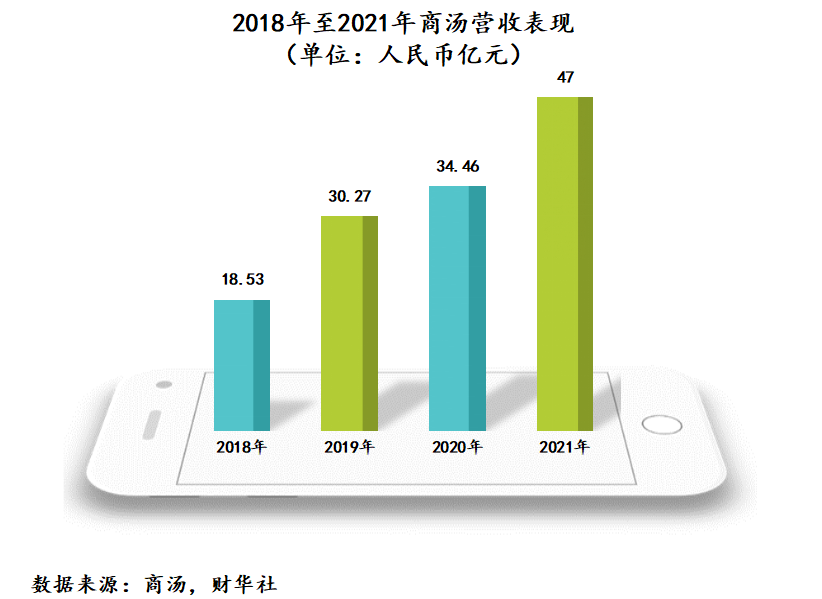

據財報顯示,2021年商湯實現營收人民幣47億元(單位下同),同比增長36.4%,繼續刷新歷史新高。其中,下半年實現營收為30.48億元,同比增長17.9%。

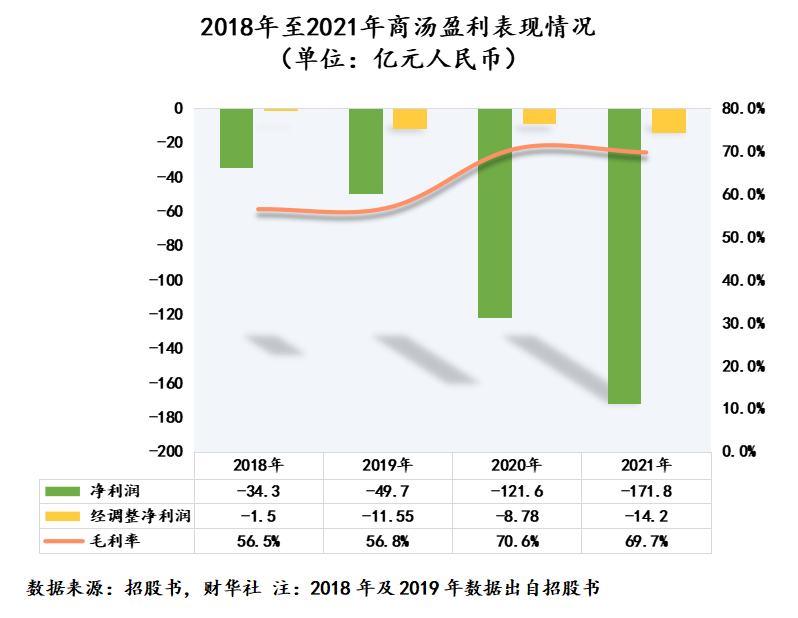

雖然營收保持較高的增長勢頭,但盈利能力依舊處於築底階段,沒有什麽較大回升。

2021年,商湯淨虧損171.8億元,較2020年淨虧損的121.58億元,虧損進一步提升了41.3%;經調整後,淨虧損額為14.18億元,較2020年淨虧損的8.78億元,增加了61.5%。

毛利率方面,2021年商湯毛利為32.78億元,同比增長34.8%;毛利率卻同比下滑0.9個百分點至69.7%。

虧損背後:重研發,拓規模

「毛利率如此之高,為何還只虧不盈利呢?」類似這樣問題,從商湯上市至今,投資者對此話題的討論比較熱烈。

實際上,商湯連續兩年虧損超百億,主要受以下兩部分因素影響:

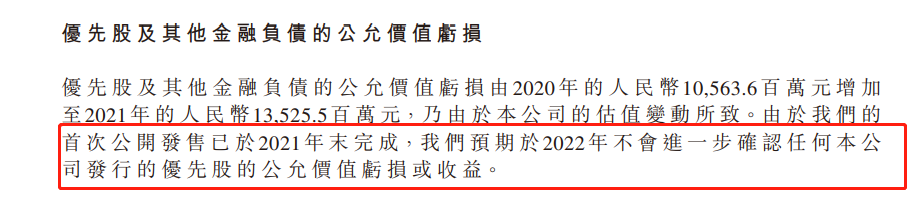

非經營性的公允價值變動產生的虧損。在2021年商湯賬目上虧損的171.8億元中,約有78.7%的虧損額(約為135.25億元)是由優先股公允價值變動而產生的。

這個優先股公允價值變動主要是公司上市前,進行多輪股權融資、股權激勵和估值提升等因素造成的優先股公允價值變動。其中,融資越多,估值飙升太快,自然錄得的公允價值變動產生的虧損就越大。因此,剔除掉非經營性帶來的影響,即經調整的淨利潤,就能真實反映公司當前的盈利情況。

值得注意的是,隨著商湯2021年底成功登陸港交所之後,優先股均轉為普通股,因此這項損益在2022年及之後不會再發生。商湯在招股書也表示,2022年不會有優先股的公允價值虧損或收益。

剔除掉優先股及其他金融負債產生的公允價值虧損的影響,為何商湯2021年經調整的淨利潤仍錄得虧損14.18億元。這就是第二點要提的影響因素——高額的研發開支及行政開支。

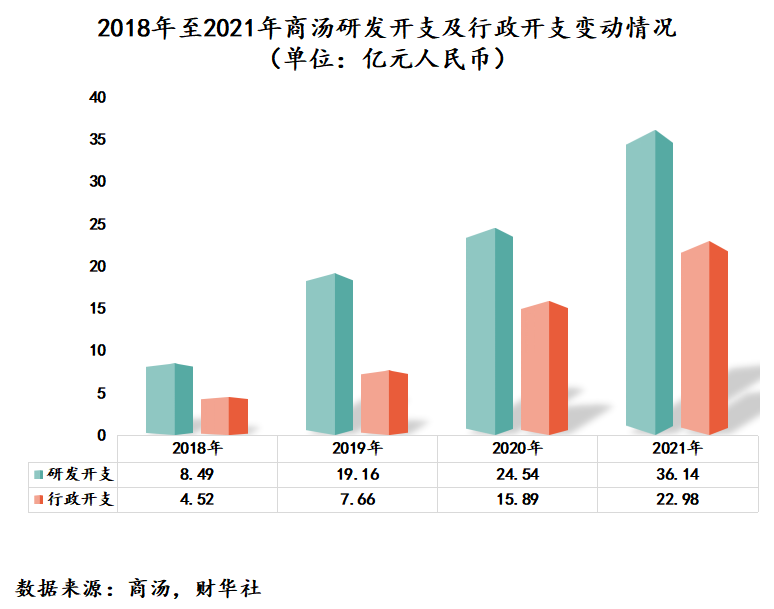

2018至2021年,商湯科技的研發支出分别為8.49億元、19.16億元、24.54億元及36.14億元,佔總營收比例分别為45.9%、63.3%、71.3%及76.9%。如此可見,商湯研發開支正呈現每年遞增的態勢,而且佔總收入比重也逐年在提升。

據財報顯示,商湯科技2021年研發人員新增約1,500人至總數4,274人,佔員工總數的70%;累計產生11,494件全球專利資產,相較於2020年底增長96%,其中78%為發明專利。

隨著商湯自身業務規模不斷提升,員工福利開支(包括薪資、花紅及股份為基礎的薪酬開支等)也不斷提升。2018至2021年,商湯科技的行政開支分别為4.52億元、7.66億元、15.89億元及22.98億元,佔總營收比例分别為24.4%、25.3%、46.1%及48.9%。其中,2021年行政開支收入同比增長44.6%,主要是受股份為基礎的薪資開支增加和因上市帶有的一次開支的影響。

據商湯表示,倘不考慮以股份為基礎的薪酬開支及上市開支的影響,則行政開支佔收入的百分比將由2020年的29.6%下降至2021年的25.1%。這意味著剔除上市開支及股份薪酬開支的影響,相較於研發開支,行政開支正在收窄的。

至於為何商湯會不留餘地加大研發開支,與兩個方面的因素有關:第一,在目前競爭激烈的AI賽道中,由於大部分AI企業為滿足客戶的需求,依靠的定制化開發,而非規模化復制,導致人力、研發成本高。

商湯想通過研發,吸納高端人才、夯實底層技術基礎,建立長期的競爭力護城河。

目前,商湯為推進AI技術在智慧商業、智慧城市、智慧生活和智能汽車四大板塊的加速落地,以及讓自身四大板塊均保持行業領先地位,對旗下平台SenseCore進行不斷升級,擬觸達更多場景的海量數據,以不斷提升模型性能和模型產能,進而換取更低的模型生產成本,更大的模型產能,保持長期的商業競爭力和增長動能。

商湯表示,SenseCore的建成依賴於技術路線的前瞻判斷和體係化的研發投入,包括大規模超算、自研深度學習訓練框架、專用AI芯片、AI傳感器、大規模數據處理和加密技術等,是商湯研發投入的重心和核心競爭力。

據商湯財報顯示,SenseCore輸出的AI算力規模全球領先。截至2021年底,23個投入使用的超算集群總算力為每秒1.17百億億次浮點計算(1.17exaflops);而新建的新一代人工智能計算中心也於2022年1月在上海臨港正式落成啓用,設計峰值算力可達3.74百億億次浮點計算(3.74exaflops),可以一天之内完成訓練目前全世界參數量最大的AI模型,帶動AI模型準確率和模型產量快速提升。

2021年底,商湯的SenseCore生產出的商用模型數量達34,000多個,相較於2020年底13,000個增長了152%。

業績亮點:「城市與商業」雙輪驅動,汽車業務厚積薄發

商湯營收能保持較高增速,主要得益於智慧城市與智慧商業兩大核心業務獲客能力不斷提升。

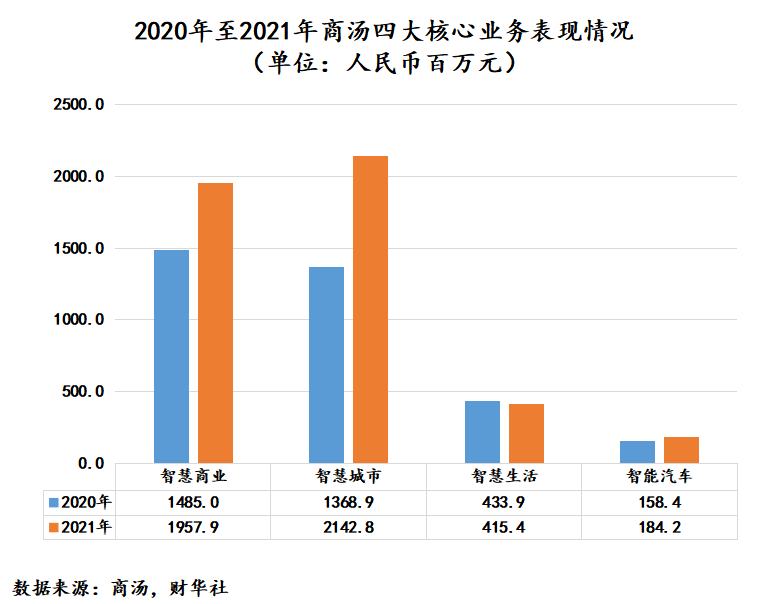

就智慧城市業務而言,2021年智慧城市的城市方舟搭載的AI模型數增加至22,425個,同比增長156%,繼續保持行業領先的位置。2021年實現營收21.4億,同比增長56.5%,佔比為46%,新增覆蓋城市為46個至140個,實現了從上海等特大城市向青島等二線城市的滲透。

就智慧商業業務而言,數字化經濟潮流的來襲,給商湯企業方舟帶來一波又一波的增量紅利,智慧商業所覆蓋客戶達到922個,較去年同期增長了8.7%。在實現客戶規模增長的同時,單客戶收入提高21.3%。2021年商湯智慧商業業務實現營收19.6億,同比增長31.8%,佔比為42%。

反觀商湯智慧生活和智能汽車這兩大新興領域,表現則可圈可點。其中,承載著商湯「元宇宙」之夢的智慧生活業務,相較於智慧商業和智慧城市兩大高增長核心業務,整體表現則不儘如人意。

2021年商湯智慧生活的收入為4.15億元,同比下滑4.26%。收入下滑或許受手機行業整體增速放緩,以及2021年AI向元宇宙、教育、醫療等行業滲透的仍處於早期階段等因素影響所致。

短期智慧生活業務增速雖有挑戰,但長遠講,在元宇宙概念持續發酵及發展之下,該業務仍值得期待。尤其是SenseMARS平台賦能元宇宙生態逐步成熟,市場對數字人、AR技術需求擴大,商湯智慧生活業務增長存在潛在超預期可能。

智能汽車業務方面,2021年智能汽車業務2021年收入為1.8億,雖然營收佔比僅為4%,但是隨著後續公司市場多場景規劃化落地,智能汽車業務有望成為商湯實現高增長的新動力。

2021年,得益於自動駕駛汽車業務的發展,智能汽車業務正呈現出強勁的增長動力,2021年年内簽約客戶超過30家,智能座艙等產品累計定點數量超過2300萬台,覆蓋車型超過60餘款。2021年智能汽車的客戶數量同比增長了36%至34個,新增用戶增速僅次於智慧城市業務。

尾語:

短期來看,商湯為了打造一個獨一無二的AI基礎設施SenseCore,選擇「戰略性虧損」,以換取穩健的盈利模式及增長動能。

長期來講,商湯聚焦城市、商業、生活和汽車這四大發展潛力巨大的應用場景,有望隨著SenseCore平台不斷升級叠代,AI模型的生產效率和可擴展性不斷提升,讓公司具備一定的標的稀缺性和溢價空間,進而推動公司經營業績實現了高速的規模化增長。向前看,在AI這條賽道之中,商湯未來可期。

文:花榮

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)