3月28日,泡泡瑪特(09992.HK)發佈2021年全年財報。財報顯示,2021年泡泡瑪特實現營收人民幣44.9億元,同比增長78.7%;調整後淨利潤人民幣10.02億元,同比增長近70%。

3月29日,泡泡瑪特股價上漲7.58%,報收33.35港元/股,目前市值467.5億港元。

值得一提的是,身為「盲盒第一股」的泡泡瑪特,上市以來股價大幅調整,與其業績背道而馳。自2021年2月份的最高點算起,泡泡瑪特股價下跌幅度近70%,市值蒸發超1000億港元。

監管介入,「盲盒經濟」降溫

近兩年,圍繞「盲盒經濟」的討論一直不少。

根據社科院發佈的《2021中國潮流玩具市場發展報告》顯示,2015年-2020年潮流玩具市場復合年增長率高達36%,預計2022年中國整個潮流玩具零售市場規模將達到478億元人民幣,「Z世代」的消費潮流愈演愈烈。

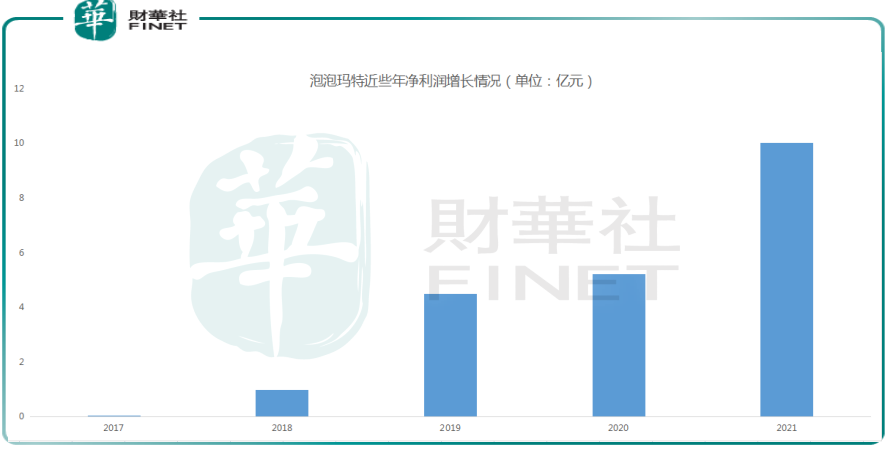

作為標桿的泡泡瑪特,生逢其時,公司利潤規模一直扶搖直上。2017年至2021年,泡泡瑪特公司淨利潤分别達到156萬元、9952萬元、4.51億元、5.24億元、10.02億元,實現爆發式增長。

不過2021年下半年以來,盲盒模式誘發的非理性消費和資源浪費遭到了消費者、甚至官方的批評。

此前315晚會中,泡泡瑪特被央視點名。公司與肯德基在今年1月份聯合推出的「DIMOO聯名款盲盒套餐」,要想集齊整套玩偶,至少需要購買6份套餐,而其中稀有隱藏款出現概率是1:72。套餐上架後,立馬就售賣一空,甚至有消費者出為湊齊盲盒,一次性花費上萬元。

中消協發文稱,肯德基作為食品經營者,利用限量款盲盒銷售手段,誘導並縱容消費者不理性超量購買食品套餐,有悖公序良俗和法律精神。

隨後泡泡瑪特也回應稱,在未來與食品行業的授權合作中,全部暫停定制盲盒業務以杜絕可能的食品浪費,提醒消費者理性消費。

業内人士表示,未來泡泡瑪特將在聯名合作上更加謹慎,業績增長只能依靠自身IP了。

值得一提的是,在二手平台,部分限量款的泡泡瑪特娃娃也被炒至高價。儘管泡泡瑪特方面曾表示「過去沒有,未來也不會以任何形式參與潮玩的二手市場。」但在潮流網購社區,一款「MEGA 珍藏係列」的娃娃就被炒至近37000元,也仍有不少消費者為此買單,一款和日本潮玩設計師大久保聯名的娃娃則被炒至近10萬元。

同時,泡泡瑪特作為行業頭部品牌也多次在品控、售後等問題上受到質疑。

種種問題引發監管介入。上海市市場監管局1月14日發佈了《上海市盲盒經營活動合規指引》,給出了20條合規建議,對盲盒劃出了紅線。其中,就針對性的提到「鼓勵盲盒經營者建立保底機制,通過設定抽取金額上限和次數上限,引導理性消費,避免二級市場過度炒作。」

兩會期間,盲盒經濟同樣受到不少關注。在監管的介入下,盲盒賽道開始「降溫」。

業績增長,產品復購率下滑

2021年,泡泡瑪特業績表現良好,與線上渠道的增長息息相關。目前泡泡瑪特主要銷售渠道分為三類:零售店、機器人商店、線上渠道。

2021年,泡泡瑪特在内地新開業106家線下門店,主要佈局在一線城市和新一線城市,門店數量從2020年末的187家增至2021年末的288家,新開業510台機器人商店,從2020年末的1351台增至2021年末的1861台。

儘管線下新店不斷增加,零售店渠道收入佔比卻由上一年的39.9%下滑至37.3%,而線上渠道收入則由上一年的9.52億元增長至18.79億元,增長率高達97%,收入佔比41.8%,成為泡泡瑪特第一大渠道。

其中,泡泡瑪特抽盒機渠道收入同比增長92.6%至8.98億元,天貓旗艦店收入同比增長47.4%至5.99億元,京東旗艦店同比增長296%至1.42億元,其他線上渠道同比增長453.1%至2.39億元。

公司表示,未來線上渠道方面仍將以天貓和京東為主,並加速抖音直播平台發展。

至於線下零售店,由於疫情等原因,泡泡瑪特管理層透露,2022年也沒有大規模擴張的計劃,還將會對開業時間較久的門店進行優化,預計新開門店數量將少於2021年。

IP是泡泡瑪特核心競爭力之一,泡泡瑪特的主要營收來自自有IP,佔比為57.6%。其中,Molly吸金能力仍然是泡泡瑪特IP之首。2021年MOLLY實現收入人民幣7.05億元,同比增長97.6%,佔營收比重15.7%。

2021年是MOLLY十五周年,通過持續推出新品、跨界聯名合作、主題展等運營,MOLLY依然保持著旺盛的生命力。

當然,頭部品牌單一化仍是泡泡瑪特面臨的主要問題。2021年,泡泡瑪特有意解決這一問題,大力推廣DIMOO和SKULLPANDA,促進IP收入分佈更加均衡。

不過有意思的是,雖然公司各板塊收入在不斷增長,但對應的毛利率均有不同程度地下降。2021年,泡泡瑪特毛利率61.43%,較前一年下降近2個百分點,是產品工藝質量提升、2021年原材料成本上漲兩方面因素所致。CFO楊鏡冰表示,「2021年原材料價格上漲達15%,工廠人工上漲10%。我們也花了很多精力和工廠溝通,2022年的目標毛利率在61—63%。」

同時,2021年泡泡瑪特的會員數雖有顯著增長,復購率卻在下降。目前,泡泡瑪特注冊會員達1958萬人,其中新增注冊會員1218萬人,全年會員貢獻銷售額佔比92.2%,會員復購率56.5%,而2019年這一比率是58%。

結語——

過往,憑借著「盲盒」的特性,泡泡瑪特將普通玩具點石成金,獲得成功,頗受資本追捧。有分析師表示,「收藏玩具賽道長期看是一個大方向,是新消費的趨勢之一」。

但隨著時間的推移,這種商業模式的潛在風險也逐漸為人所知。泡泡瑪特的業務模式其本質上是一種基於人性賭博心理下的商業模式,屬於非理性的消費潮流,未來持續性如何,能否創造長期增長,目前尚未可知,市場對於泡泡瑪特的質疑越來越多,股價的表現也反映了這種預期。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)