阿膠行業的老大哥東阿阿膠(000423.SZ)近日向市場遞交了2021年的成績單。

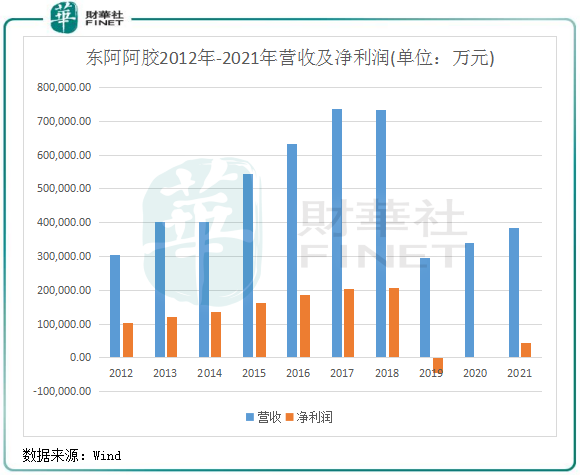

報告顯示,受益於主力產品銷量回升,東阿阿膠2021年實現營業收入38.49億元,同比上升12.89%,實現淨利潤4.40億元,同比大幅增長917.43%。

困在漲價漩渦中,離復蘇言之尚早?

在資本市場上,東阿阿膠曾一度被譽為「藥中茅台」。不過在這個稱號,在近兩年已不再有人提及。

在2019年之前,東阿阿膠一直是股民中的白馬股、藍籌股。之所以能獲得如此「殊榮」,那是因為東阿阿膠的成績單和股價十分給力。

在2006年,東阿阿膠的掌舵人秦玉峰上台後,其一直力推「價值回歸」和「文化營銷」戰略。在這兩個戰略的推動下,東阿阿膠走上了發展路上的巅峰,但同時,東阿阿膠的危機也在巅峰時期悄然來臨。

在中藥市場,阿膠產品雖說沒有很深的技術壁壘,但行業參與者可以依靠品牌力而將自身推上行業頭把交椅上。為此,秦玉峰曾認為:東阿阿膠的產品,是「滋補國寶」。話里行間,秦玉峰暗示著東阿阿膠可以跟白酒大王茅台一樣靠漲價拿下天下。

根據統計,2006年-2018年,東阿阿膠累計漲價高達18次,其阿膠塊每250克售價從2006年的25元漲到2019年的1499元,漲幅高達59倍。

漲價的威力可不小,一步步將東阿阿膠業績推向了頂峰。2018年,東阿阿膠實現營收73.38億元,淨利潤20.85億元,2012年-2018年復合年增長率分别高達15.72%及12.3%,公司股價也在這個區間飙升了20倍,一時風光無限。

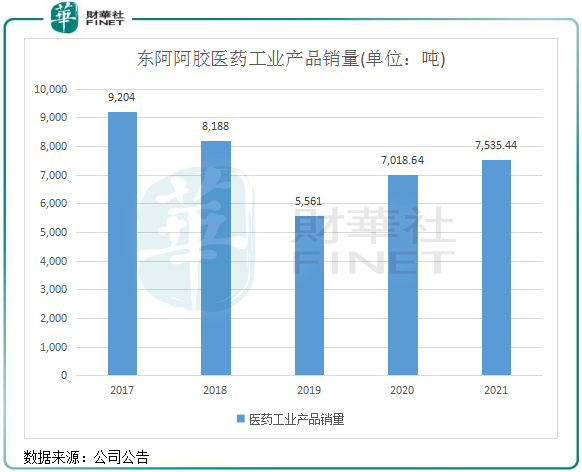

但進入2019年,東阿阿膠十餘年的繁榮氣泡瞬間被戳破。由於售價過高,阿膠產品賣不動了,庫存也達到了頂峰,終將沒能和茅台比高下。當年,公司醫藥工業產品(主要是阿膠係列產品)銷量大幅下滑32.09%至5561噸,導致公司的營收和淨利潤雙雙驟降,甚至產生了4.44億元的虧損。

不難看出,以提價作為「價值回歸」的路徑,不但導致大量消費者對東阿阿膠品牌的購買力下降,同時接連不斷的提價也導致消費者的信任度受到考驗。東阿阿膠的成長,已被鎖在了提價里。

而進入2020年,漲價和庫存危機餘波未平,疫情的突襲更是延緩了東阿阿膠復蘇的進程,導致當年營收與巅峰時期仍有很大差距,且勉強實現扭虧。所以從2021年的業績表現看,東阿阿膠終於重回正軌上,擺脫了過去兩年的噩夢。但同時,高售價影響下的品牌力下滑是不爭的事實,以至於東阿阿膠要回到往日榮光仍有較長的路要走。

經歷多次提價,目前東阿阿膠的產品售價依然未達到管理層預期的目標價格。因此,東阿阿膠當前的首要任務並不是要繼續追求「價值回歸」,而是如何去平息此次漲價風波,從虛假繁榮的陷阱中逃離出來。

表面上靓麗的年度成績單披露後,東阿阿膠的股價明顯有些「血氣不足」和「濕氣太重」。業績公佈後的首個交易日(3月28日),東阿阿膠股價整日萎靡不振,收跌1.71%。

瘦身成功了嗎?

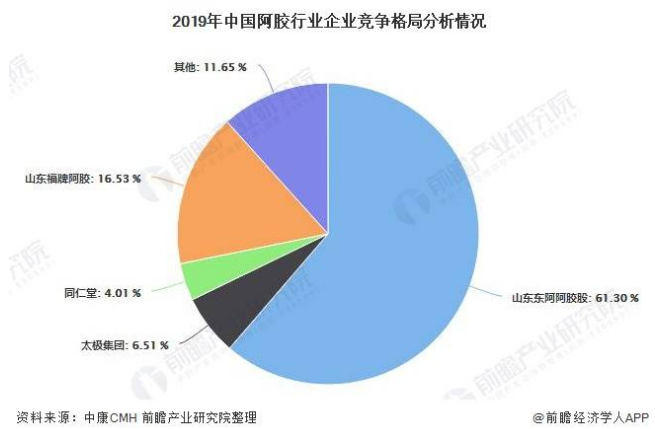

東阿阿膠因盲目提價,導致過去十幾年來市場份額不斷被福膠、同仁堂(600085.SH)等企業借助價格優勢蠶食。

前瞻產業研究院數據顯示,在2012年之前,東阿阿膠佔據了國内高達80%的市場份額。但到了2019年,這一比例已降至61.3%,不到十年時間喪失了近20%的市場份額。

產能方面,東阿阿膠的產能規模在國内只能區居第二。目前,福牌阿膠的產能和產量均位居我國阿膠行業的頭把交椅,其年產能達4000噸,東阿阿膠的阿膠產能則為3000噸,與前者有千噸之差。

產品提價是一把雙刃劍,價格可以是品牌力的維護工具,也能成為企業品牌力崩塌的導火索。東阿阿膠的工作重點,很明顯同樣需要以價格來維護品牌力。

東阿阿膠在2019年陷入困境後,也意識到了這點,為了挽回廣大愛美女性的「芳心」,其進行了一次產品層面的瘦身:促銷降價。

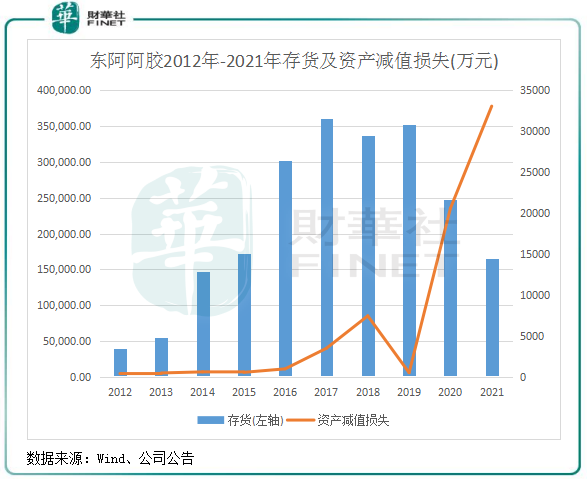

上圖可以看到,在2017年-2019年期間,東阿阿膠終究還是吃到了曾經瘋狂提價帶來的「苦果」:因產品售價持續提升,公司經銷商開始大量囤貨,以賺取囤貨套利與產品差價雙重利潤。

但另一方面,東阿阿膠的產品銷量卻出現下滑,因此形成了惡性循環,公司存貨金額居高不下,嚴重影響公司經營利潤。

為此,東阿阿膠2019年開始加大力度清理庫存,嚴格控制發貨,同時開啓了降價促銷模式。在2019年及2020年,公司整體毛利率分别下降至47.65%及55%,而此前毛利率整體在65%上下,降價促銷帶來的負面影響開始顯現。

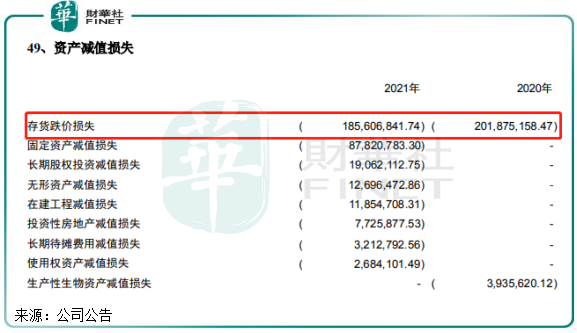

降價促銷帶來的連鎖反應,便是計提資產減值。2020年及2021年,東阿阿膠大額計提資產減值,分别造成資產減值損失2.06億元及3.31億元,以至於嚴重拖累了公司利潤的增長。

值得留意的是,在資產減值損失項里,存貨跌價損失是其中的大頭。2020年及2021年,存貨跌價損失分别佔東阿阿膠資產減值損失總額的98.1%及56.13%,成為公司業績暴雷的導火索。而在2019年之前,公司的資產減值損失里主要是壞賬損失。

2021年,公司清庫存取得了顯著成果,存貨金額降至2億元以下,達到了2015年的水平。從這方面看,東阿阿膠的存貨跌價損失或許已步入了尾聲,接下來該項風險有望大大減少。同時基於公司產品銷量逐年反彈,預計今年起公司不再受存貨跌價損失的困擾。

由此,東阿阿膠的庫存危機告一段落。

除此之外,東阿阿膠也在「賣子」瘦身。公司此前在中藥材、毛驢養殖等領域有多項收購,2021年部分不賺錢的項目被出清了,如公司再固定資產減值損失、在建工程減值損失等方面都進行了一次性減值,在2020年則沒有相關動作。這次的業務瘦身,也有利於避免日後幹擾到公司淨利潤的增長。

但這不意味著東阿阿膠就可實現強勁的復蘇。品牌力下降、消費者群體萎縮等障礙仍未掃清,未來,如何提升產品組合和產品品質,重建市場信心;如何革新銷售渠道,拉近與消費者的距離等等,都是擺在公司面前的考驗。

亟需孵化新品類,研發力有待提升

自2018年以來,阿膠塊作為東阿阿膠收入的頂梁柱,但銷量嚴重下滑,未來能否回到曾經的地位還有待觀察。

阿膠漿和阿膠糕,是東阿阿膠近年來拓展品類的重要產品。但遺憾的是,該兩款產品沒能成為公司的另一條增長曲線。2021年,公司阿膠糕的銷售收入為4.7億元,相比2020年的4.14億元增長緩慢,同時也還在2018年4.7億元銷售收入的水平上。此外,阿膠漿近年來的收入表現也稱不上亮眼。

根據東阿阿膠十四五規劃,公司稱將以品牌勢能、研發儲備與阿膠品類特徵功效為延伸,培育與嘗試新的品類;通過内涵式母品牌延伸,並同時提升外延式投資並購能力。

東阿阿膠確實也在孵化新品類方面不斷試探,瞄準女性美容市場的「真顔」品牌、即衝即飲的「阿膠粉」以及燕窩等新品種陸續上市。不難看出,東阿阿膠試圖改掉‘中藥老牌’的傳統定位,使產品形態上更顯年輕化。

而根據東阿阿膠披露,目前公司戰略儲備產品達到40種,未來什麽時間能上市、能否順利上市,也還是個未知數。

雖說東阿阿膠產品多元化探索心切,但在研發投入方面,東阿阿膠顯然有待加碼。

從年報數據看,東阿阿膠的研發經費實際上是逐年下降的。2018-2021年,東阿阿膠的研發經費分别為2.41億元、2.05億元、1.54億元以及1.48億元,降幅巨大。

與此同時,公司研發人員的數量也在減少。2018年,公司尚且有研發人員382人,2021年則降至301人。

另外值得關注的是,東阿阿膠過去兩年來高學歷的研發人員不甚樂觀。2021年,東阿阿膠研發團隊中並無博士學歷的人員。而在2020年,公司全體員工尚有9名博士,到了2021年則降至3名。碩士方面,東阿阿膠研發團隊里僅有50名碩士,2020年同期則有74名。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)