今年以來,被遺忘多時的銀行股終於有了異動。

在最近幾個星期中資股的大幅調整過後,高市值内資銀行股仍實現漲幅,只有盤口較大的工商銀行(01398.HK,601398.SH)和招商銀行(03968.HK,600036.SH),表現稍微落後。

見下表,今年以來,工行A股累計下跌1.94%,但H股仍有4.32%的漲幅;而招行的AH股均見下跌,A股累計下跌8.01%,H股累計下跌0.99%。

不過,值得注意的是,即使今年前三個月跑輸,從市淨率估值來看,招行仍是A股和hth登录入口网页市場投資者的至愛銀行股,在兩個市場的市淨率均在1倍以上,遠遠高於郵儲銀行(01658.HK,601658.SH)等另外六家全國性大型銀行的估值。

招行的得寵自有其道理,筆者認為原因有以下幾個:1)業務表現維持強勁表現,零售銀行業務優勢令其息差業務表現優於大型同行;2)不良率與撥備覆蓋率都優於同行;3)或與它的順勢轉變有關:2014年起,招行開始「輕型銀行」的轉型,雖然其他大型銀行也朝著同一方向發展,但招行在這方面的成績似乎更為理想。

但是,在公佈2021年業績後,招行的股價有所回落。對於這份業績,應該如何評價?

利息業務:淨利息收益率(NIM)或將面臨較大挑戰

利息業務是銀行的傳統業務。與美聯儲收緊貨幣政策不同,我國或適度放寬流動性,以抵禦全球經濟的下行壓力。

央媽的策略不同,對於商業銀行傳統息差業務的影響也各有不同。

美聯儲之策將擴大商業銀行息差,是利好,也因此在近期帶動一眾美資銀行股大漲;反之,放寬流動性或降低資金的利息成本,導致息差縮小,或不利於銀行的息差業務,不過值得注意的是,除了市場利率之外,針對商業銀行存款準備金率的措施應有利於商業銀行的業務增長,或可局部抵消息差縮小的影響。

招行的利息業務就是處於第二種市場環境下。

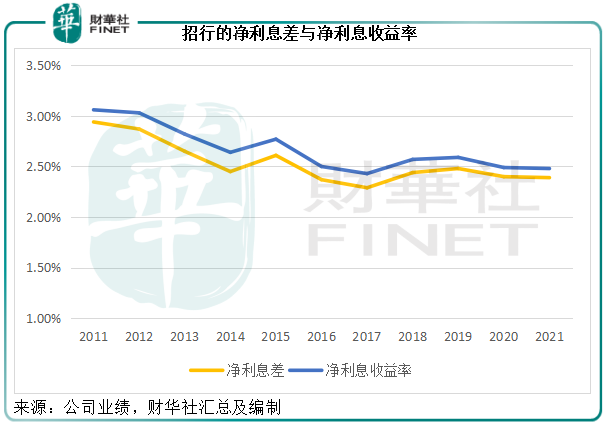

2021年,該行的淨利差——生息資產收益率(3.98%)與計息負債成本率(1.59%)之差,較上年下降0.01個百分點,至2.39%。其中生息資產的收益率較上年下降0.15個百分點,降幅大於計息負債的成本率降幅0.14個百分點。

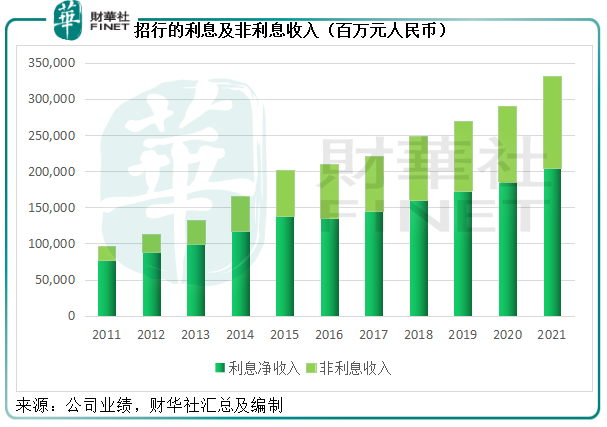

淨利息收益率(NIM),即淨利息額與生息資產平均餘額之比,也較上年下降0.01個百分點,至2.48%,主要因為收益率較低,令生息資產產生的收益跟不上生息資產的擴張規模,淨利息收入按年增長10.21%,至2039.19億元(單位人民幣,下同),增幅小於生息資產的增幅10.44%。

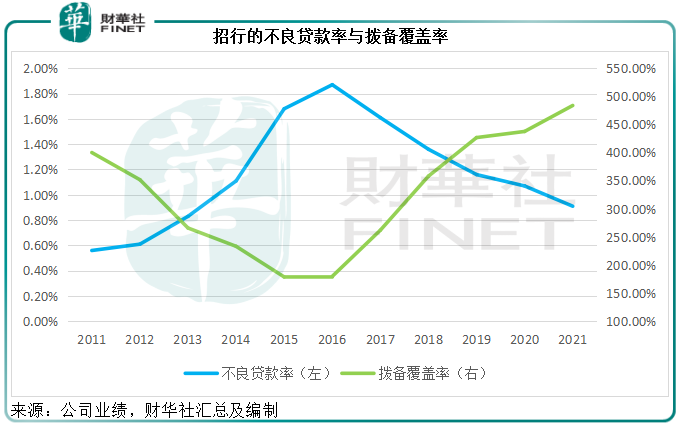

資產質量方面,招行2021年末的不良貸款率進一步下降至0.91%,而撥備覆蓋率則進一步上升至483.87%,見下圖,不良貸款率呈下降趨勢,而撥備覆蓋率則繼續上升。

一直以來,招行的不良率和撥備覆蓋率都優於四大行,這也是市場對其更有信心的原因。不過時不時地,也會對招行的對公房地產貸款風險感到猶豫。

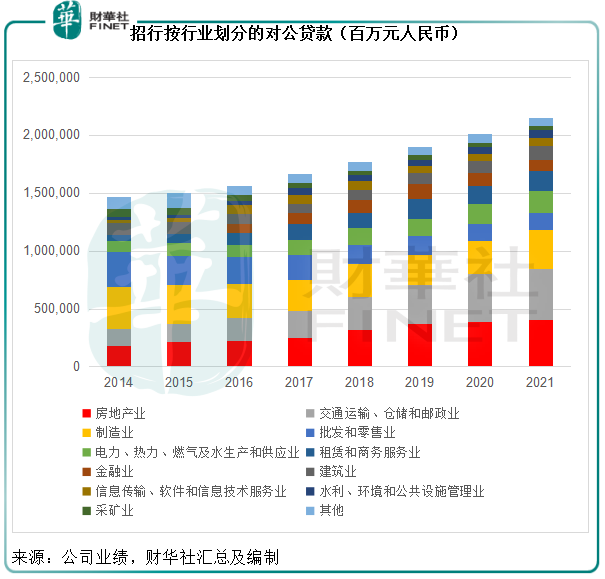

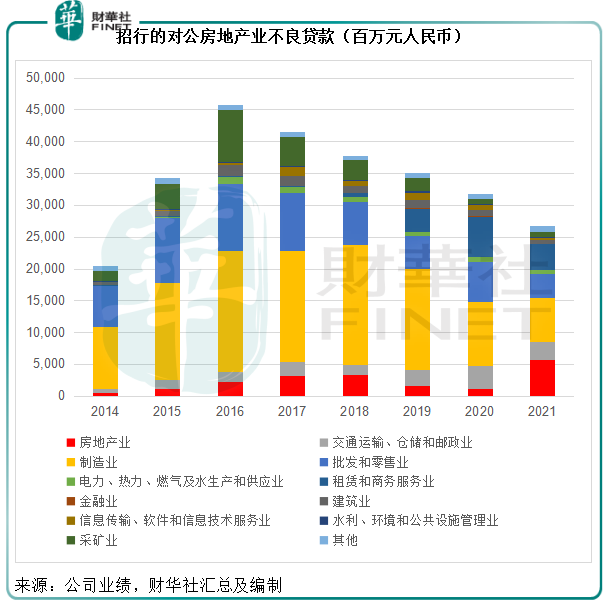

2021年末,招行的房地產業(按集團)對公貸款為4017.04億元,較年初上升2.79%,佔總貸款的比重較年初下降0.56個百分點,至7.21%。對公房地產業的不良貸款金額較去年上升375.21%,達到56.55億元,不良貸款率由去年的0.30%大幅上升至1.41%。

見下圖,2021年的對公房地產業務貸款(紅柱)一直都佔據較高的比重。

再參看下圖,2021年對公房地產業貸款的不良貸款顯著上升。招行表示,期内受個别發展前景差的中小企業、高負債房企風險暴露影響,房地產不良貸款率有所上升。

然而,相對於其他商業銀行,招行的不良率和覆蓋率都頗具優勢,風險應可控。

而且作為零售之王,招行的零售貸款依然頗具優勢,2021年的零售貸款規模同比增長11.44%,至2.99萬億元,增幅高於對公貸款增幅6.63%,不良率維持在0.81%的水平,其中信用卡貸款增長12.55%,至8403.71億元,不良率略微下降0.01個百分點,至1.65%。

前景方面,2021年末和2022年初LPR下調,加之2022年政策基調仍將推動實體經濟融資成本進一步降低,意味著銀行傳統利息業務的資產收益率或將受到下行壓力,而且其他非信貸類資產收益率或隨市場利率下降,將可能導致整個收息資產端收益率下降。另一方面,競爭以及客戶對存款收益率的要求更高,將導致銀行的成本增加。

也就是說,2022年的息差環境仍然對傳統的利息業務不利,息差下行壓力或擠壓利息業務的收益。

對此,招行表示會優化資產結構,筆者的理解是增加高收益資產的佔比和提升其風險回報的定價水平;成本端則推進存款增長(存款的成本率相對較低),靈活安排市場化資金來源,以降低綜合成本。

傳統銀行如何迎合新發展

筆者認為,傳統銀行業務難免會受到利息環境的影響,而且重資產和監管也限制了銀行的許多靈活決策。面對新興金融平台提供更靈活和更貼地氣的服務競爭,傳統銀行難免畏首畏尾。

招行於2014年就提出「輕型銀行」的轉型。

什麽是輕型銀行?商業銀行不再依賴資產規模、服務網點和人員的擴張來擴大經營,而是利用科技,拓展新產品和新服務,降低風險資產權重,配置輕型資產,降低資本消耗,實現更加穩定的可持續收益。

事實上,國内大型商業銀行都有由重資產轉為輕資產的轉型規劃,不過招行相對走在最前頭,主要因為該行的零售業務較佔優勢,群眾基礎更厚實,而且一直投入金融科技改革,以APP吸引非金融服務流量,領先於其他商業銀行搭建出多類型場景的用戶生態體係。

相對於淨利息收入同比增長10.21%,招行2021年的非利息淨收入同比增長20.75%,至1273.34億元。見下圖,招行的非利息收入佔比持續攀升。

值得注意的是,非利息收入中,財富管理手續費及佣金收入同比大增29%,至358.41億元,主要得益於代理基金(36.20%)、代理保險(42.80%)和代銷理財收入(53.69%)收入的增幅等。可見招行在輕資產經營方面的進展頗為順利。

該行在2021年提出打造「大財富管理的業務模式+數字化的運營模式+開放融合的組織模式」的3.0模式,以實現從經營「銀行資產負債表」到同時經營「客戶資產負債表」的轉變,也就是說,以客戶需求為重,感知客戶痛點,而不是只注重自己的經營成果,這其實植根於招行的零售業務優勢,也以此作為起點拓展招行的發展空間。

展望2022年,招行表示會持續推進大財富管理價值循環鏈的整體規劃,加快數字化轉型、平台化轉型和生態化轉型,最大化客戶資產的增值;通過數字化手段和協同融合舉措,加大零售獲客力度,推動傳統非息收入增長;提升交易能力,維持自營業務收入的平穩增長。

總結

面對傳統利息業務的制肘,傳統銀行都希望能走出一條新路,以應對傳統利息業務的變化,和尋找新的增長點。數字化、綜合金融服務以及輕資產將是未來的發展方向。

平台金融科技的發展,讓傳統銀行服務備受衝擊,也促使銀行建立自身的數字化平台或與其他平台合作,夯實和擴展服務。

個人財富的累積,新經濟發展所催生的眾多創投企業,也激發了對綜合金融服務的需求,除了金融服務更加多樣化和定制化之外,也需要更高的風控質量,這些都對大型銀行的業務能力和風險管理能力提出了新的要求。

經濟增長結構、金融監管強化、金融脫媒等因素,也促使傳統銀行退出高風險、高資本佔用的業務,轉向資本佔用較少的業務,例如資產管理、投資銀行等。

憑借零售銀行業務優勢,以及在金融科技方面的投入,招行較四大行在輕資產經營方面更具優勢,再加上其3.0模式的實現,招行或有望利用財富管理需求的增長而實現自我的增值。

所以短期來看,招行與其他商業銀行一樣,面臨息差進一步縮小的負面影響,不過監管層對國内經濟的刺激措施、鼓勵新經濟發展以及為企業提供更多融資渠道的舉措,應有利於商業銀行的業務增長和緩衝風險,在一定程度上緩和息差的負面影響。

長遠來看,銀行的輕型化轉型似乎是發展的必然趨勢,在這方面,招行處於較為有利的位置,應可得益於其競爭優勢。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)