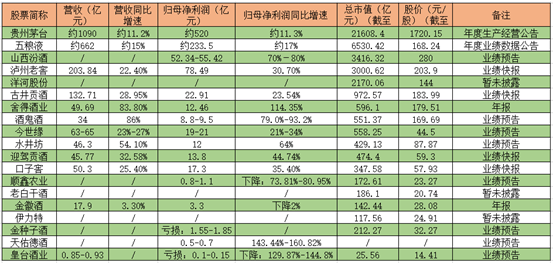

近期正值2021年業績披露期,A股的多家白酒企業也先後公告了去年的業績。結合數據來看,2021年,白酒股的業績大多不錯,除去暫未披露的,目前僅有金種子酒和皇台酒業出現虧損。

而雖然近期業績捷報頻傳,但是白酒板塊的股價表現卻並不好,不少白酒股甚至出現了破位加速下跌的現象。

業績與股價:冰火兩重天

經統計,截至2022年3月17日,A股白酒板塊目前有19只概念股,其中有16只概念股已披露2021年的全年業績情況(包括年報、業績快報、業績預告以及年度生產經營數據、年度業績數據),還未披露的3家則是洋河股份、老白幹酒、伊力特。

從盈利的數據來看,貴州茅台預計2021年全年實現歸母淨利潤約520億元,毫無懸念地領跑整個行業,且自成一檔;其次則是五糧液,預計全年實現歸母淨利潤約233.5億元,獨居第二檔。不過,貴州茅台和五糧液全年歸母淨利潤的增速相較同行比較一般,分别為11.3%、17%。

排在下一檔的主要是泸州老窖和山西汾酒,其中泸州老窖預計實現歸母淨利潤78.49億元,山西汾酒預計實現歸母淨利潤52.34-55.42億元。

排在最後一檔的是兩家虧損的公司金種子酒和皇台酒業。其中,金種子酒預計2021年虧損1.55-1.85億元,皇台酒業預計全年虧損0.1-0.15億元。

不過,金種子酒前不久引入了華潤戰投,這被視為是公司的重大利好,其股價(以下均指前復權)自2月16至今已累漲超125%。

而因利好消息股價大漲的金種子酒其實也是2022年唯一累漲的白酒股。

數據顯示,2022年年初到現在有9只白酒股累跌超過20%,其中皇台酒業跌的最多,跌幅達42.61%,其次是順鑫農業累跌39.05%,金徽酒則大跌27.27%,貴州茅台也累跌了16.09%。

行業第三爭奪戰:汾酒強勢進擊,洋河似在掉隊

結合上述數據來看白酒行業的格局,貴州茅台依然獨成一檔,五糧液雖然較貴州茅台還有比較大的差距,但又將其他酒企遠遠甩在了身後,由此形成了「雙強」格局。這是白酒行業的第一梯隊,地位相當穩固。

而大眾的關注點大多在行業第三把交椅的爭奪戰上,目前的競爭者主要是泸州老窖、山西汾酒和洋河股份。

結合營收、淨利潤、總市值等多方面的因素來看,近些年山西汾酒追得很猛,進擊的勢頭很強勁,而洋河股份有些掉隊,在總市值、股價等維度已經和山西汾酒、泸州老窖有一些差距了。

更令不少投資者擔憂的是,洋河股份在江蘇省大本營遭到了今世緣的強有力挑戰。

漲價潮暫歇,擴產潮又起?

值得注意的是,2021年,白酒行業中曾掀起了一波漲價潮。

年初,泸州老窖、古井貢酒、劍南春、水井坊等多家酒企宣佈漲價,其中部分酒企甚至同時上調旗下多款產品的價格。隨後,今世緣、西鳳、金沙、水井坊、舍得酒業、山東景芝等上市和未上市的酒企也紛紛跟上了漲價大軍。

年末,泸州老窖發佈調價通知,即日起,上調百年泸州老窖窖齡酒60年的建議團購價和零售價。

而在2022年,擴產似乎成為了白酒行業的一個新趨勢,這或許將對行業格局產生了新的影響。

3月16日,山西汾酒公告稱,擬投資91.02億元建設實施汾酒2030技改原酒產儲能擴建項目(一期)。項目建成後,公司預計將新增年產原酒5.1萬噸,新增原酒儲能13.44萬噸。

而除了該公司外,貴州茅台、五糧液、泸州老窖、今世緣、水井坊等多家酒企也在近期發佈了擴產計劃。

例如,在2月底,今世緣公告表示,擬投資90.76億元實施南廠區智能化釀酒陳貯中心項目,預計將新增優質濃香型原酒年產能1.8萬噸、優質清雅醬香型原酒年產能2萬噸,年平均淨利潤達10.45億元。

據悉,在1月底,貴州茅台也曾披露,決定投資41.1億元實施「十四五」醬香酒習水同民壩一期建設項目,項目建成後可形成係列酒制酒產能約1.2萬噸、制曲產能約2.94萬噸、貯酒能力約3.6萬噸,建設周期為24個月。

此外,五糧液也公告稱,將對制曲車間進行擴能改造,新增原酒產能,主要建設内容包括制曲車間及相關配套設施等,分兩期進行建設。項目估算總投資為27.5億元。

針對最新的白酒擴產熱潮,申港證券研究人員認為這是總量下滑背景下的結構調整。

數據顯示,規模以上白酒企業數量從2007年超1300個下降至2019年1176個,規模以上酒企的利潤總額從2007年149億元增長至2019年1404億元,12年的年復合增長率為20.55%。

而根據國家統計局的數據,2020年規模以上白酒企業數量進一步減少至1040家,同比下降11.6%,跌勢未止。

除了規模以上酒企數量減少之外,白酒行業的整體消費量同樣在持續下降。

其實,上述數據背後反映出來的就是國内的白酒行業已經進入了「量減價增」新階段。這其實也是白酒企業2021年掀起漲價潮的大背景所在。

擴產引起結構調整則是指貴州、四川等核心產區產量、收入、利潤均持續增長,非核心產區產量滑坡。隨著更多資金湧入,有著優質產區資源、較高品牌和產品認可度的酒企產能也將隨之提升。

結語

如今,「少喝酒,喝好酒」這句話並不是空談,而是正日益成為酒企需要面對的現實。在這個大趨勢下,掌握了提價權的高端白酒顯然更加受益,業績也更加值得期待。

作者:明羲

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)