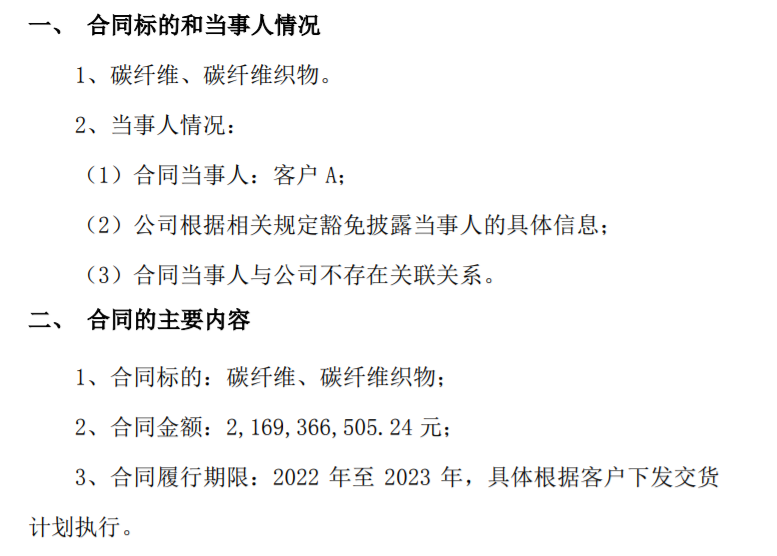

3月14日,國内碳纖維供應商——中簡科技(300777.SZ)發佈公告稱,公司與客戶A簽訂《產品訂貨合同》,合同標的為碳纖維、碳纖維織物;合同金額為21.69億元,佔公司最近一個會計年度經審計的營收的556.94%,合同履行期限為2022年至2023年。一單生意抵得上過去全年營收的五倍,如此大訂單,自然引發市場熱議。

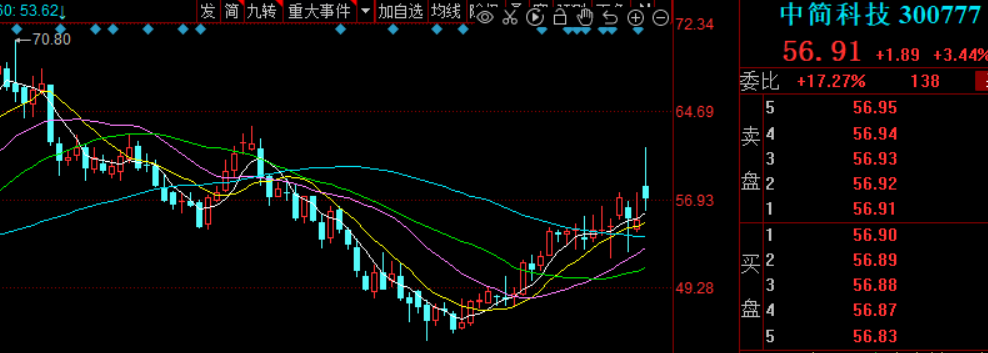

3月15日,中簡科技股價高開高走,一度上漲11.25%,後震蕩回落,收盤漲幅為3.44%,報收56.91元/股,市值為227.6億元。值得一提的是,2022年2月14日以來,該股一路上揚,迄今累計漲幅25%。

01率獲大單,鎖定高成長

公開資料顯示,中簡科技是我國航空航天領域核心的碳纖維供應商,主要產品為碳纖維及其織物。

事實上,客戶A是中簡科技第一大客戶,2016-2020年中簡科技第一大客戶銷售額佔公司總營收比重分别為62.93%、77.38%、90.91%、76.06%、87%。

2021年7月14日,中簡科技又與客戶A簽訂6.36億元的碳纖維及其織物的重大銷售合同,相於當於2020年營業收入的163.40%,約定執行期限為2021至2022年。該訂單的簽訂為公司的營收、業績高增長提供了重要保障。

中簡科技表示,長期以來,公司高性能碳纖維及織物在我國航空航天高端領域應用良好,獲得了客戶的一致認可,並帶來了較好的示範效應。此次訂貨合同的簽訂,將對公司業績將產生積極影響。

碳纖維是航空航天必備的戰略新興材料。信達證券分析師指出,在航空航天裝備生產過程中,一旦型號確定,因航空航天型號裝備使用周期較長,所用原材料不會輕易更改,再加上我國航空航天行業高度集中,相應的企業客戶集中、粘性較高。

因此,驗證過程越早,就越能越早進入高性能碳纖維市場,越能先接到訂單,以收入彌補前期巨大投入,扭虧為盈,維持高研發投入,強化技術優勢,不斷研制更高性能的碳纖維產品,以滿足客戶不斷增長的需求,進一步增強客戶粘性,形成企業運營正循環。

信達證券表示,中簡科技合同訂單迎爆發式增長充分反映了產業鏈整體景氣度持續爬坡向上,隨著航空航天裝備升級換代,高性能碳纖維需求將進一步提升。同時,中簡科技鎖定大客戶,成長預期確定性增強。

02專注高性能碳纖維,業績穩增

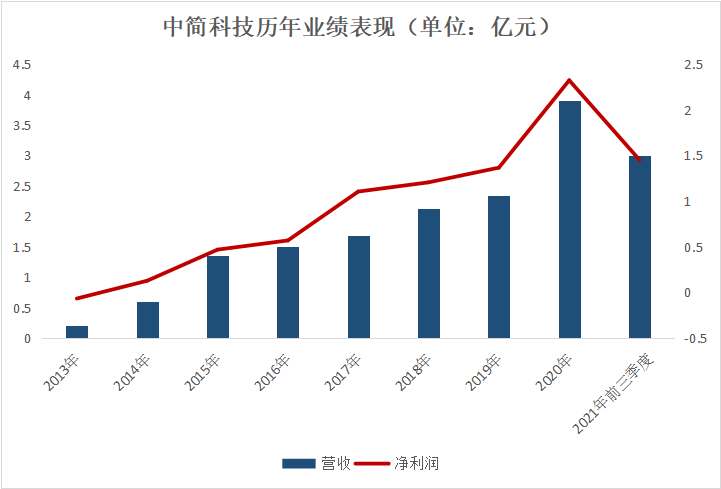

得益於係列核心產品穩定供貨,近些年,中簡科技營收、淨利潤均實現穩步增長。

財報顯示,2018年至2020年,分别實現營收2.13億元、2.34億元、3.90億元;淨利潤分别為1.21億元、1.37億元、2.32億元;銷售毛利率分别約為79.61%、82.35%、83.89%。

2021年前三季度,公司實現營收3億元,同比增長15.43%;淨利潤1.45億元,同比增長10.29%。

從收入結構來看,碳纖維作為中簡科技的主要產品,隨著ZT7係列產品批量穩定應用,佔營收比重不斷提高;2021年上半年年,碳纖維收入貢獻比重達77.58%,碳纖維織物收入貢獻比重為22.4%;碳纖維毛利率為78.22%,碳纖維織物毛利率為81.28%。

從技術層面來看,中簡科技在高性能碳纖維研發、生產方面具有深厚的技術積累和儲備。以ZT7係列為例,中簡科技是國内唯一一家實現了ZT7穩定供應的碳纖維企業,且成為國内航空航天領域ZT7係列碳纖維產品的批量穩定供應商。

當下碳纖維行業主要參考日本東麗的牌號進行力學性能分類,一般情況下,T數越高代表碳纖維等級越高,產品品質越好。

公司的ZT7係列屬於高強型碳纖維,在技術質量和工程化生產方面均處於國内領先。同時,從拉伸強度、壓縮強度、彎曲強度、短梁剪切強度等指標均要優於東麗T700S級碳纖維。

從生產線鋪設也能看出中簡科技的聚焦高端碳纖維的技術優勢。中簡科技擁有百噸級高性能碳纖維柔性生產線,20噸級石墨纖維生產線,年產1000噸(12K)的碳纖維柔性化生產線。同時具備高強型ZT7係列、ZT8係列(T800級)、ZT9係列(T1000/T1100級)碳纖維和高模型ZM40J(M40J級)石墨纖維工程產業化能力。

就碳纖維下遊應用市場而言,前景廣闊。

碳纖維主要應用於航空航天、風電、光伏和氫能源等領域,其中航空航天佔比最高。

根據公開的碳纖維市場報告資料顯示,2020年全球碳纖維的市場需求量為10.69萬噸;預計到2025年,需求量將達到20萬噸,年復合增長為13.35%。而中簡科技主攻的航空航天級碳纖維2020年全球總需求1.65萬噸,預計到2025年的需求將達到2.63萬噸,年復合增長為9.86%。

需要指出的是,得益於其強大的工業基礎和制造業的長期積累,全球碳纖維產能集中於美、日、匈等國家。中國的碳纖維對外依存度較高,2020年中國的碳纖維進口量約佔總需求的62%。

德邦證券顯示,當前我國先進戰機無論是絕對量還是在服役戰機中的佔比都遠低於世界軍事強國,未來幾年採購量有望持續增加。考慮到碳纖維復材在軍機結構輕量化方面能夠發揮重要作用,碳纖維復材應用比例將逐步提升,我國第四代戰機復合材料佔比已達20%。伴隨著特種航空裝備的快速發展,高端碳纖維生產企業正迎來發展的黃金期。

為應對市場需求爆發,2021年8月,公司公告披露擬募集不超過20億元,用於高性能碳纖維及織物產品項目。

結語

技術高端、產能高端、客戶高端是中簡科技的特色,也是其在碳纖維行業的核心競爭力。中簡科技還於2020年11月入選工信部第二批專精特新「小巨人」名單。

從行業競爭格局來看,高端碳纖維需求空間大,而國内碳纖維企業掌握高端碳纖維產業化技術的不多,這為中簡科技赢得先發優勢。作為國内屈指可數的高性能碳纖維龍頭,公司有望受益行業高增長的紅利。

作者 瓶子

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)