當下的鋰電板塊處於跌宕波動的狀態,恰似海上之帆隨著主力資金的風起起伏伏,充滿了不確定性。即使是2021年中炙手可熱的鋰礦龍頭贛鋒鋰業也在近期的股市遇冷,產業層面與二級市場層面的「不合拍」,也讓贛鋒鋰業徒增了一份尷尬。

那麽,2022年,贛鋒鋰業能否挽回去年的輝煌呢?

01 年度業績與二月報疊加利好

2022年3月14日晚間,贛鋒鋰業披露2021年業績快報,整個2021年公司實現營業收入111.62億元,同比增長102.07%;淨利潤51.75億元,同比增長405.03%,扣非後淨利潤為28.11億元,同比增長598.91%;基本每股收益3.66元。

扣非淨利潤與淨利潤差異大的原因是,公司持有的Pilbara等金融資產產生的公允價值變動收益大幅增加,導致公司淨利潤同比增長,但這部分收入不屬於經常性主營業務收入。

在2022年1月25日,贛鋒鋰業披露2021年業績預告顯示,預計公司去年盈利48億元~55億元,同比增幅為368.45%~436.76%。

可以看出,業績快報的數據與業績預告的數據一脈相承,並無出入,如果出入太大,那就有遭遇到監管部門問詢的風險,挫傷投資者對其財報的信任感。

關於2021年業績同比增長的主要原因,贛鋒鋰業在報告中表示主要涉及到以下三點:

其一,隨著新能源汽車及儲能行業的快速發展,下遊客戶對鋰產品的需求強勁增長,2021 年公司鋰產品產銷量增加、產品銷售均價較 2020 年明顯上漲;

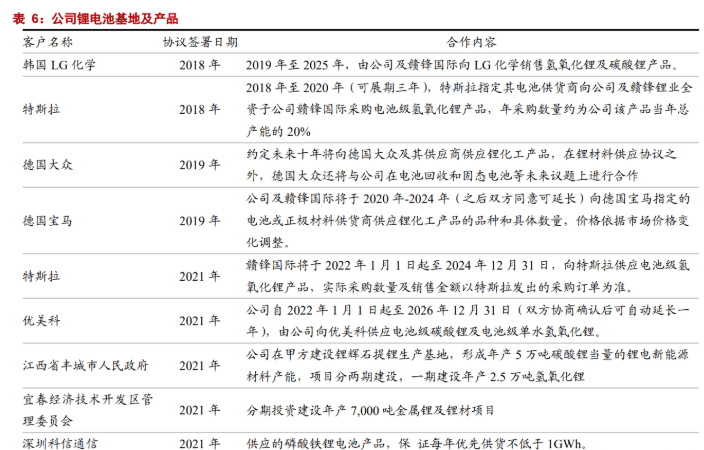

2021 年,贛鋒鋰電先後與東風汽車、巴特瑞、晶科能源、特斯拉、優美科、豐城政府、宜春政府、深圳科信通信等達成戰略合作意向,合作範圍涵蓋汽車動力電池、固態電池開發、光伏儲能應用及廢舊鋰電池綜合回收利用等多個領域。

其二,公司鋰電池板塊新建項目陸續投產、產能逐步釋放;

2021年,贛鋒鋰業的鋰產品產銷量分别為 5.43 萬噸、6.3 萬噸。2021年,在鋰行業高速爆發下,公司產品量價齊升。

贛鋒鋰業現有產能碳酸鋰4.3萬噸/年,氫氧化鋰8.1萬噸/年,動力及儲能電池3GWh/年。

阿根廷Cauchari-Olaroz鹽湖項目規劃4萬噸電池級碳酸鋰,計劃2022年下半年投產;

馬洪工廠四期進度有所提前,或將於2022年7月投產,設計產品將主要滿足現有氫氧化鋰產能配套。

贛鋒鋰業官方表示,「四期主要是加了一條窯,主要生產氟化鋰等產品,滿足氫氧化鋰的後端需求,去年氫氧化鋰有效產能是7萬噸左右,今年加一條窯之後剩下的1萬噸就也可以滿產了,阿根廷Marina項目和墨西哥sonora項目亦在建設之中,規劃將於2023年投產。

項目逐個投產與落地是產能變現的關鍵,這是鋰電板塊2022年的一大主旋律,贛鋒鋰業作為上遊,當然更不例外。

其三,公司持有的 Pilbara 等金融資產公允價值變動收益增加。

報告期末,公司總資產為 3,903,698.53 萬元,較年初增長 77.28%。歸屬於上市公司股東的所有者權益為 2,185,722.20 萬元,較年初增長104.17%,股本 1,437,478,880.00 股,較年初增長 7.28%,歸屬於上市公司股份的每股淨資產 15.21 元,較年初增長 90.36%。

2021年業績快報的餘溫未降,就在當日晚,贛鋒鋰業順勢披露了2022年的「二月報」。

2022年1至2月,贛鋒鋰業經營穩定,產品價格進一步上漲,銷量同比有所提高。經初步核算,2022年1至2月,贛鋒鋰業實現營業收入36億元左右,同比增長260%左右;實現淨利潤14億元左右,同比增長300%左右;實現扣非後淨利潤18億元左右,同比增長1000%左右。

關於2022年2月份業績暴漲的原因,贛鋒鋰業内部人士對外透露,下遊需求強勁使得行業整體收益,長單價格模式改變也對公司業績有所貢獻。

在產品價格快速漲下的背景之下,贛鋒鋰業調整了部分氫氧化鋰長協模式。贛鋒鋰業官方表示,「氫氧化鋰我們現在也是有一些訂單變成了月度調價,相比以前價格可能沒有那麽滞後了。碳酸鋰價格一直是隨行就市」。

無論是氫氧化鋰,還是碳酸鋰,市場價格幾乎是一天一個樣,調價模式有利於讓贛鋒鋰業變被動為主動,夯實業績。

固態電池方面,贛鋒鋰業内部人士對外透露表示,除東風汽車,公司也在與其他車企接觸,「有一些車企已有意向與我們合作」「但具體的我們不太方便透露」。據其介紹,新餘二期年產10GWh產能已於今年1月部分投產,重慶兩江新區10GWh產能將待業務較為成熟後動工建設。

值得注意的是,贛鋒鋰業的業績暴漲並非單一現象。雅化集團2月22日公告稱,預計2022年第一季度淨利潤9億元至12億元,同比增長1053.67%至1438.22%。

這兩家公司的業績取得十倍級别的增長,均提及受益於新能源汽車和儲能行業的快速發展,鋰行業需求不斷攀升,鋰鹽產品價格持續上漲,並且銷量增長明顯。

贛鋒鋰業等公司的業績高增長能否持續?目前,贛鋒鋰業等公司仍在加大力度進行產業佈局。券商研報指出,鋰供需持續緊張,行業維持高景氣,2022年至2025年維持緊平衡具備高確定性,價格居高難下。

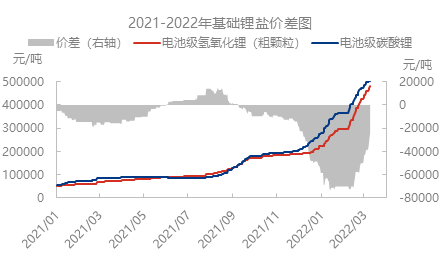

市場價格方面,相關研究數據顯示,截至2022年3月14日,電池級碳酸鋰高位報盤達52.5萬元/噸,較年初上漲87.5%,工業級碳酸鋰鹽湖貨源報價49萬元/噸附近,較年初上漲84.91%,較去年年初漲幅高達近9倍,電池級氫氧化鋰成交多在48萬元/噸附近,較年初上漲120.18%。

不過,需要居安思危的是,這種動辄超50萬元/噸的行情能持續多久呢?

2022年2月28日,工信部表示,2022年將著眼於滿足動力電池等生產需要,適度加快國内鋰、鎳等資源的開發進度,打擊囤積居奇、哄擡物價等不正當競爭行為。

02 跑馬圈地,佈局產業

贛鋒鋰業的產業核心是在海外。

2021年,為了爭奪加拿大溫哥華的千禧鋰業, 贛鋒鋰業與寧德時代互不相讓,截胡對方,這場搶鋰大戰猶如一部連續劇,最終結尾是寧德時代的2000萬美元違約金黯然離場,贛鋒鋰業將千禧鋰業收入囊中。

2022年2月9日,贛鋒鋰業公告稱,公司及全資子公司贛鋒國際與PMI簽署《合作協議》,約定由PMI向公司提供其在Mt Marion鋰輝石項目包銷的鋰輝石,並由公司加工為雙方約定的鋰化合物產品,且由公司負責銷售。

PMI是澳大利亞上市公司MRL的全資子公司,主營業務為採礦服務、礦產品生產和基礎建設。

目前,贛鋒鋰業與PMI各持有澳大利亞 RIM 50%股權,而RIM旗下Mt Marion鋰輝石項目是目前全球最大的鋰輝石生產商之一。公司及PMI均享有Mt Marion鋰輝石項目的部分包銷權,雙方分别同時按包銷比例向 Mt Marion 鋰輝石項目採購鋰輝石。

近日,贛鋒鋰業接到RIM通知,RIM管理層正在考慮通過生產工藝優化,以及開發接觸礦種的方式,對Mt Marion鋰輝石項目的產能進行技改擴建,擴建項目初步預計將於2022年下半年投產,預計原產能規模將增加10%至15%。

另外,將新增加接觸礦種產能,預計將額外增加10%至15%產能規模,具體擴大規模視工藝優化結果及接觸礦種實際情況而定。

2022年1月29日,贛鋒鋰業公告稱,公司與青海省海西州人民政府簽訂《戰略框架協議》,約定利用公司在鋰產品全產業鏈的研究、開發、生產與銷售等方面的優勢,加強對海西州鹽湖鋰資源的綜合開發利用,加大在鋰鹽湖探採開發、金屬鋰及其配套產能、鋰電池回收再利用、儲能電池、儲能電站、研發中心及科技平台等項目合作力度,形成鹽湖鋰資源勘探開發及綜合循環利用的產業集群。

贛鋒鋰業表示,上述協議的簽署,有助於公司提高鋰資源開發產能,進一步擴大鋰鹽、金屬鋰產品及電池回收業務的生產規模和市場份額,保障公司長期穩定發展,提高公司核心競爭力和盈利能力,符合公司發展戰略。

贛鋒鋰業披露的近三年其他框架性協議或意向性協議情況足以說明其跑馬圈地、佈局產業的步伐從未停息。

二級市場方面,從2021年9月以來,贛鋒鋰業股價持續走低,在不到半年的時間内,跌幅超過40%。2022年3月14日收盤時,贛鋒鋰業股價下跌2.31%,收盤價為124.5元/股。

遺憾的是,2021年業績與2022年二月報的雙雙利好,並未給其股價造成強勁的正向衝擊,產業層面的「量價齊升」並沒有轉化成股價上漲的動力,投資者還在觀望中。

2022年3月15日贛鋒鋰業以 125.50元/股收盤,略微上揚,市值為1804億元。

要知道,贛鋒鋰業最輝煌的時刻是在2021年的9月1日,當日股價最高見224.40元/股,此後便步入便迂回式的下跌通道,2021年12月31日收盤價為142.85元/股。

贛鋒鋰業能否重返巅峰時刻、續寫輝煌嗎?走著瞧。

作者 慧澤李

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)