近期,廣東、上海、吉林和浙江等多地疫情猛然擡頭,這番「倒春寒」令人頗為意外,深感舉國上下抗疫之艱巨。

試想一下,若在半年或一年後,我們都可以實現在家中自測新冠核酸,無需到戶外冒著風險排隊;若不慎感染新冠病毒,只需吃一個療程的特效藥便可實現康復。那我們還用擔心疫情嗎?

因此,哪家上市企業能登上新冠藥概念坐台,往往都能在二級市場上頭戴光環,受到資金的簇擁。

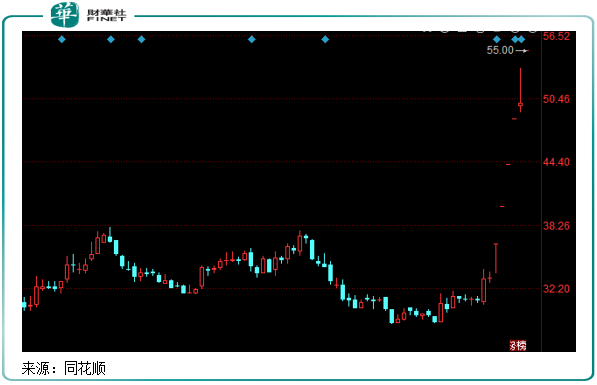

新冠藥市場肥肉足夠大,吸引了不少原料藥生產商。美諾華(603538.SH),這家特色原料藥生產商,近期不斷往新冠藥市場上靠攏。同時,美諾華還沾到了新冠抗原檢測之光,股價借此一飛衝天。

在3月8日-3月15日共計6個交易日期間,美諾華共收獲5個漲停板,股價觸達55元,創下近2年新高。

一時間,股價暴漲也讓美諾華成為新冠藥概念板塊中最強勢的「搖錢樹」之一,市場炒作跟風趨勢顯而易見。

即將爆發的新冠藥概念股?

美諾華主要從事醫藥中間體、特色原料藥、制劑的研發、生產與銷售,是中國出口歐洲特色原料藥品種最多的企業之一。

美諾華現有中間體、原料藥產品主要覆蓋心血管、中樞神經、胃腸消化道、内分泌、抗病毒、抗腫瘤等多個治療領域,客戶給涵蓋了KRKA、Servier(施維雅)、默沙東、Bayer(拜耳)、GEDEON RICHTER(吉瑞制藥)、Sanofi(賽諾菲)等國際知名藥企。

從美諾華的產品線看,似乎與新冠藥毫無關聯。但近期可能會抱上新冠藥巨頭輝瑞的大腿,讓美諾華成功「躋身「新冠藥概念俱樂部,開啓了漲勢淩厲的股價走勢。

據悉,輝瑞MPP(醫藥專利池組織)當前處於審批階段,而MPP計劃在本周公佈獲準仿制的藥企名單。此前,輝瑞與MPP簽署許可協議,表示獲批的企業可以在中國以外的95個中低收入國家生產並供應新冠藥物。

當輝瑞與MPP剛簽完協議,美諾華抓準時機「蹭」上了輝瑞的熱點。在沒有獲得MPP許可的情況下,美諾華卻透露出自己有能力生產貌似輝瑞的中間體產品。

3月8日,美諾華在投資者互動平台稱,「公司正積極推進國際MPP授權業務中間體及原料藥的拓展,預測統計:API:我們已具備相關工藝路線商業化生產能力。」

字里行間,美諾華對承接輝瑞中間體產品生產充滿了期望,也自認為有這個能力打入輝瑞新冠藥產業鏈。回復投資者當天,美諾華股價強勢漲停。

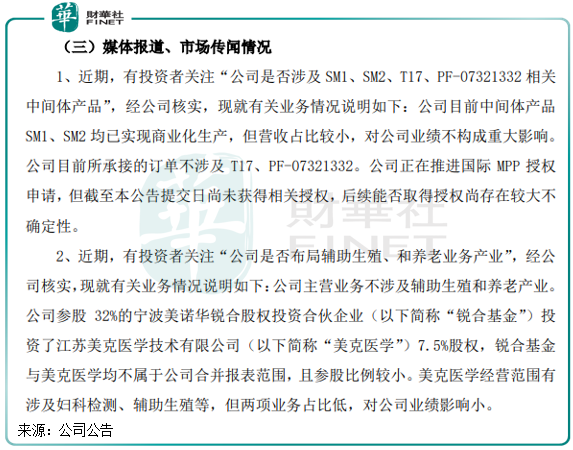

到了3月12日,美諾華在股價異常波動公告中表示,公司目前中間體產品SM1、SM2均已實現商業化生產,但營收佔比較小,對公司業績不構成重大影響。

同日,美諾華還暗隱其也沾上了新冠抗原檢測概念板塊。公司當日在微信公眾號稱,參股企業美克醫學抗原檢測產品產能超5000萬人份/年,累計出口總量數千萬人份。

澄清公告出來後,美諾華股價在公告後的首個交易日(3月14日)有所降溫,當天收漲3.14%。

可到了3月15日,美諾華再次」放大招「,讓市場感覺到其離真正抱上輝瑞大腿更近了一步。

在相關項目備案公告中,美諾華透露,年產60噸抗新冠藥奈瑪特韋原料藥及其關鍵中間體新建項目取得宣城高新區管委會出具的項目備案表,項目總投資9000萬元,預計明年竣工。公司計劃中間體項目先行建設投產,計劃新增SM1產能90噸,SM2產能120噸(與60噸奈瑪特韋(原料藥)產能等同)。

這里提到的奈瑪特韋,便是輝瑞的新冠藥物奈瑪特韋片。在上月,奈瑪特韋片獲得了國家藥監局附條件批準進口註冊。這是國内上市的第一款口服新冠藥物,也是迄今為止國内上市的第二款新冠治療藥物,對防疫的意義重大。

美諾華的股價因此聞風起舞。但能否真正打入輝瑞新冠藥供應鏈,實際上美諾華當前八字才有一撇。

當前,美諾華研究的奈瑪特韋原料藥目前尚未取得相關授權,僅供實驗室研發使用。且因奈瑪特韋原料藥受到專利權保護,美諾華也尚未獲得MPP授權,或存在無法繼續研發及申報原料藥。換言之,若能切入輝瑞新冠藥產業鏈,美諾華將前景大好,畢竟全球口服新冠藥物市場規模高達數十億至上百億美元(西南證券數據)。

但同時,涉足新冠藥原料市場也充滿不確定性,市場情緒加上邏輯可靠,美諾華也被概念火了一把。

中國醫藥保健品進出口商會分會秘書長朱仁宗曾為國内原料藥企切入新冠藥市場潑了一盆冷水,其表示:「從當下形勢來看,中國傳統原料藥企業短時間内可能無法加入到全球供應中,畢竟他們缺乏CXO(創新藥外包)企業的經驗及優勢,所以,在此次新冠抗病毒口服藥市場競爭中最先受益的中國企業是CXO企業。除非傳統原料藥企業能夠獲得原研藥廠的授權,授權他們生產抗病毒口服藥的原料藥去供應發展中國家市場。」

三季度業績驟降,轉型CDMO勢在必行

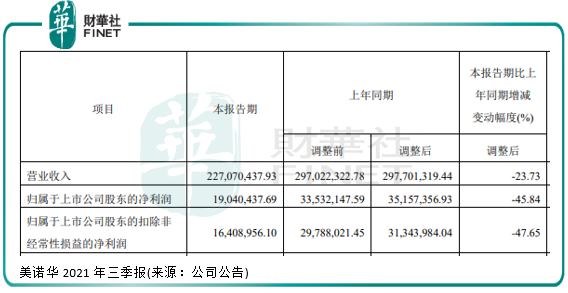

值得留意的是,美諾華近期股價一飛衝天,與其基本面毫無關聯。從最近披露的業績報看,美諾華的成績單並不可喜。

在2021年三季度,美諾華營收同比下滑23.73%至2.27億元,淨利潤更是大幅下降45.84%至0.19億元。

美諾華原料藥業務收入比重在2021年佔比接近9成,其中特色原料藥收入比重為79.8%,原料藥CDMO(合同定制研發生產) 業務比重則為10.18%。

傳統的原料藥企業容易受行業週期性影響,去年下半年原料藥價格普遍下跌,導致以特色原料藥業務為收入大頭的美諾華業績大幅倒退。不只是美諾華一家,華海藥業(600521.SH)、天宇股份(300702.SZ)等同行企業2021年業績也出現了中雙位數降幅。

目前,國内不少原料藥企業較為依賴原料藥業務,導致在行業週期性到來時業績出現較大幅度的波動。因此,往CDMO方向轉型,成為一眾原料藥企共同的目標,因為未來醫藥領域的代工量級會越來越大,前景佳。另一方面,我國正面對歐美藥企生產外流的機遇,當前正值CDMO市場的紅利期。

對於CDMO而言,商業化(即上市後對市場出售)的藥物代工,收入相當可觀。如凱萊英(002821.SZ)近期接連兩個30億大單,都是來自新冠藥物的商業化訂單。

而研發實力是原料藥企開拓CDMO業務的重要保證。

美諾華通過與斯洛文尼亞最大的仿制藥公司KRKA十多年的配合,已比較擅長利用自己的生產技術進行成熟的工藝技術轉移。且近年來,美諾華在研發層面也不斷加碼,近幾年研發費用佔營業收入比例維持在5.5%左右,2020年研發人員佔公司總人數為17.27%。

在研制劑項目方面,美諾華主要在慢性病領域,制劑在研產品正在擴充。

去年,美諾華獲得了默沙東的大單,兩者在簽了長達10年的寵物藥、獸藥CDMO合作協議,默沙東直接給了美諾華9款獸藥,其中有2、3款很快就可進入商業化階段,可實現大生產。

默沙東動保佔全球動保產品約三分之一的市場份額,默沙東的獸藥商業化訂單開始量產後,美諾華的CDMO業務或將會有更快的增長,抵消原料藥業務疲弱帶來的負面影響。在此之前,美諾華的CDMO業務向市場提交出的成績單相當亮眼,2020年及2021年上半年,其CDMO業務的收入分别為1.21億元及1.01億元,均同比大幅增長113%。

西南證券預計,美諾華CDMO業務板塊收入佔比有望在3~5年内提升至30~50%。

近期有券商指出,CDMO已進入爆發元年,未來3年將保持高增速長。

在紅利最佳的未來幾年,美諾華必須趕快實現往CDMO的轉型,並且快速補足自己研發實力的短板,向CRO起家的藥企看齊。若CDMO的轉型取得成功,就算未能拿下新冠藥訂單,美諾華在未來或許也不會面臨業績大幅下滑的風險。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)