受中概股可能被除牌影響,hth登录入口网页再覓低點。剛剛公佈了2021年第4季及全年業績的京東(09618.HK,JD.US)股價只能用慘烈來形容。

在公佈業績當日,京東美股下挫15.83%,翌日亞洲交易時段,hth登录入口网页亦對應下挫11.04%,收報211.20港元,市值為6561.01億港元,單日蒸發814億港元。

京東業績表面看欠佳,實際尚可

2021年第4季,京東收入同比增長22.99%,至2759.07億元(單位人民幣,下同),季度股東應佔虧損高達51.65億元,相較去年同期為淨收益243.25億元。季度虧損如此嚴重,主要因為減值和公允值變動虧損擴大。

不過,如果扣除股權激勵費用、資產收購產生的無形資產攤銷、業務合作安排的影響以及出售開發物業的收益等非持續經營項目,京東的2021年第4季非會計準則下EBITDA(扣除利息、稅項、折舊及攤銷前盈利)實際按年增長56.19%,至41.62億元,利潤率按年提升0.3個百分點,至1.5%。

扣除所有非持續性項目後,非會計準則下季度歸母淨利潤按年增長49.40%,至35.65億元,純利率按年提升0.2個百分點,至1.3%。

從這些數據可以看出,扣除非持續性項目後的非會計準則利潤增幅高於收入增幅,顯示其盈利能力有所提升。

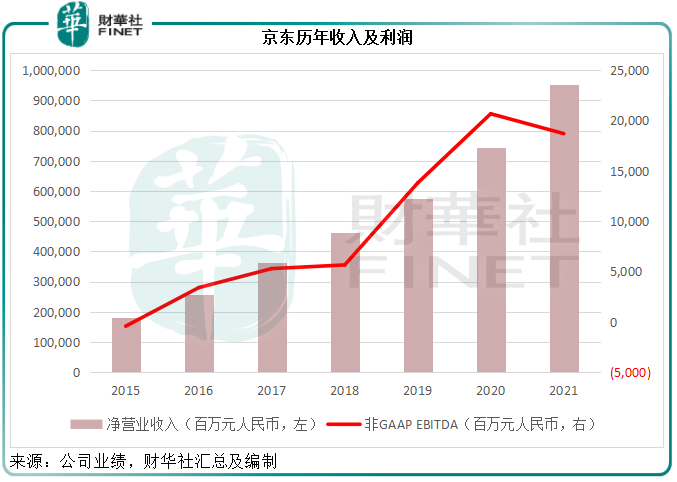

全年業績方面,京東的2021年全年淨營業收入同比增長27.59%,至9515.92億元,並產生股東應佔淨虧損35.6億元,相較上年同期為494.05億元,主要反映投資公允值變動產生的虧損和資產減值增加。

扣除上述之非持續性項目,京東的2021年非會計準則EBITDA實際按年下降9.52%,至187.12億元,非會計準則EBITDA利潤率按年下降0.8個百分點,至2.0%。非會計準則歸母淨利潤按年微增2.25%,至172.07億元,淨利潤率按年下降0.5個百分點,至1.80%。

見下圖,京東2021年的收入規模繼續擴大,但非會計EBITDA有所下降,或反映新商業業務的虧損擴大,但值得注意的是,從以上的數據可以看到,2021年第4季的利潤表現有所改善。

用戶增幅小於阿里,履約效率有所提升

從業務來看,作為典型的零售商,京東與阿里巴巴(09988.HK, BABA.US)和拼多多(PDD.US)的不同之處是:

阿里巴巴和拼多多主要從事平台業務,即作為中介,撮合交易雙方進行交易,並收取相應的服務費、佣金和廣告收入,不過近年阿里巴巴和拼多多也開始增加自營業務;京東則主要從事自營業務,即自己採購,通過平台向廣大消費者銷售商品,賺取差價。

這種方式與平台商的差異是京東需要承擔商品的採購成本、存儲成本和風險、物流成本以及從採購到銷售再到售後各個環節的成本,所以京東的毛利率遠低於阿里巴巴等平台商。

不過,與阿里巴巴增加自營業務相似,京東近年的第三方業務也在加碼。在業績發佈會上,京東表示2021年第4季京東零售第三方商家新增數量超過了前三季總和。

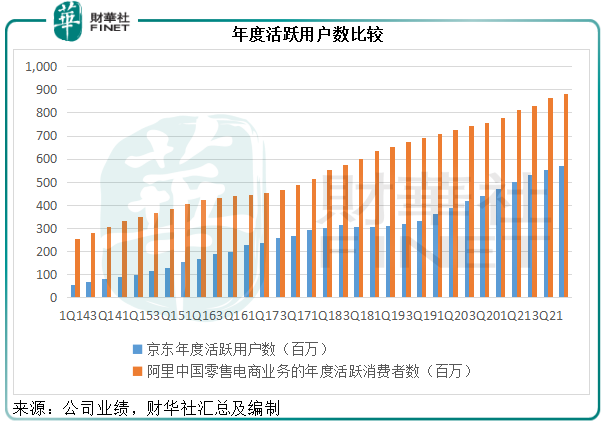

截至2021年12月末,京東過去12個月的年度活躍購買用戶數為5.697億,一年淨增近1億,較上季增加17.5百萬,有七成新增用戶來自下沉市場;相較而言,阿里巴巴中國零售電商業務的年度活躍消費者數於2021年12月末達到8.82億,較上季增加19百萬,一年淨增1.03億。顯然,阿里巴巴的用戶基數雖高,期内增幅仍高於京東。

再來看京東自身的經營情況。

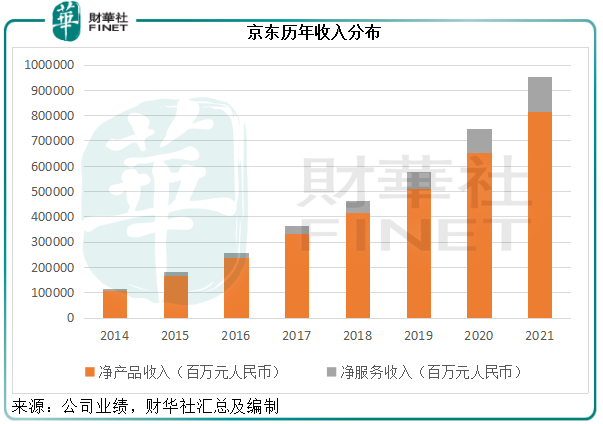

前文提到,京東其實就是線上經營的零售商,自行承擔商品銷售的風險並賺取回報,淨產品收入是其最重要的收入。不過,京東一直都很努力地發展和升級物流鏈,其用意就為了能夠通過效率的提升來擴大零售業務的收益。

零售商賺取的利潤實際上是商品銷售收入與採購和物流成本之間的差價。通過龐大的用戶規模和交易量,京東這樣的零售商可以通過批量採購實現規模經濟,從而賺取比普通小型零售商更高的利潤。

在現代零售業中,物流是非常重要的角色,也是零售商一項非常重要的成本。雖然已經取得採購的規模效益,但如果連物流鏈也能實現規模經濟,那京東的零售業務利潤將更勝一籌,這是京東大力發展物流鏈的邏輯。

到如今,京東專注的已經不僅僅是物流鏈的大投入,而是供應鏈的投資,那實現的是採購源頭到物流到銷售環節的效率大提升。

除了自用物流服務外,京東的大規模投資也為其供應鏈的其他環節騰出了面向外部客戶的業務空間,例如京東物流(02618.HK)。2021年,外部客戶收入佔了京東物流總收入的50%以上。還有由此衍生出來的其他業務,例如京東的物流地產業務、助力產業供應鏈管理的京東工業等。

一開始,物流等相關業務是為京東的零售業務提供輔助的,但隨著物流基建投資的增加,物流資產的擴大,這些業務也能通過服務外部客戶產生收入。

從下圖可見,產品收入仍佔了京東總收入的大部分,但服務收入的貢獻正穩步提升。

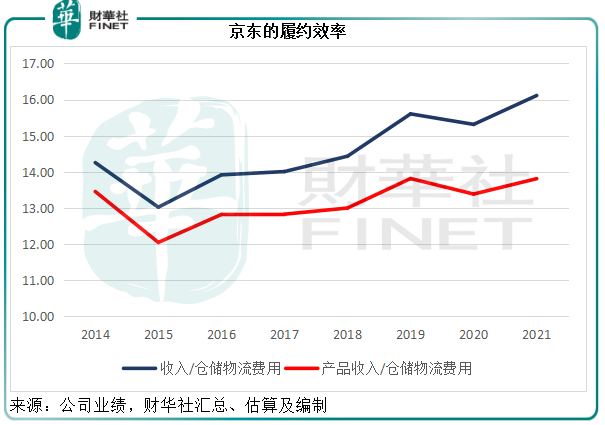

除了收入貢獻增加外,供應鏈對京東零售業務經營的助力也在上升。筆者根據京東提供的財務數據估算,2021年每一單位倉儲物流費用所產生的產品收入或達到13.81元,較2020年提高3.14%。每一單位倉儲物流成本投入所產生的收入或達到16.11元,較上年同期增加5.23%。

從下圖可見,兩條曲線稍微向上,意味著京東的履約成本投入產生的單位收入有所提高。

除了以上的主營業務和供應鏈升級所帶來的業務發展機遇外,京東還不斷孵化和拓展新興產業,包括特價平台京喜、京東健康、海外業務等。

2021年9月,京東宣佈收購中國物流資產,以便通過與其京東智能產業發展集團資源的整合,進一步提升雙方的業務增長,有關資產自2022年3月1日起合並到京東業績中。

另外,京東最近還增持了達達集團(DADA.US)的權益,後者經營本地即時配送及零售平台,可在京東現有強大的物流係統下,補充「最後一公里」的物流服務。

既然業績尚好,為何京東公佈業績後股價大跌?

筆者認為原因主要包括以下幾項:

(1)市場對於在美上市中概股被除牌的憂慮。不過鑒於京東已在hth登录入口网页上市,筆者認為風險應可控;

(2)早前騰訊(00700.HK)以股權分派形式減持京東股份,已引發市場對京東增長前景可能見頂的憂慮,而其最新業績顯示,用戶增幅小於阿里,或再度衝擊到當前資本市場脆弱的信心;

(3)新業務虧損擴大,2021年新業務虧損大幅擴大124.4%,至105.99億元,或引發市場對其新業務發展前景的疑慮。

如何看京東的前景?

最近的高層會議提出了2022年中國GDP增速5.5%的預期目標,充分說明我國經濟後勁很強、韌性十足,消費前景仍然樂觀。

京東管理層多次在業績發佈會上提到,盈利增長並非其所看重,「可持續的有質量增長」才是京東發展的目標。京東計劃通過物流供應鏈的升級和優化,降低物流成本,以進一步凸顯其差異化優勢。

從前文的產品收入與履約成本之比可以看到,京東去年履約效率有所改善,未來隨著供應鏈的優化,利潤率或有望進一步提升。

此外,京東佈局多個產業,包括零售、物流、供應、工業、物流地產、數字科技等等,這些產業佈局或可為其提供新的發展機遇和動力。

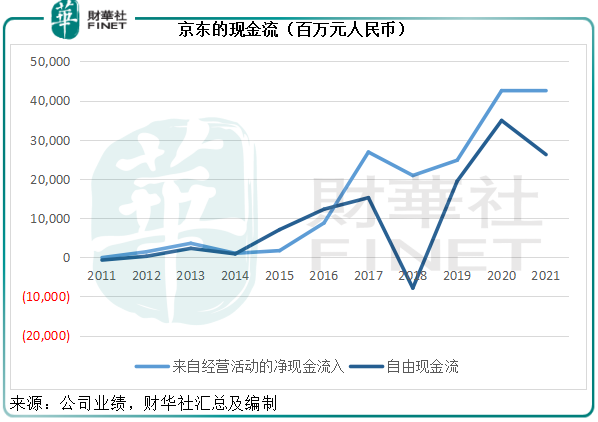

更為重要的是,儘管京東的賬面盈利表現不太理想,現金流卻保持強勁,這為其未來項目投資和發展提供彈藥,也有利於股東權益的累積。

2021年,京東來自經營活動的淨現金流入為423.01億元,這意味著該公司的主營業務所產生的現金收入足以抵消其經營所需的一應現金支出。怎麽做到的?

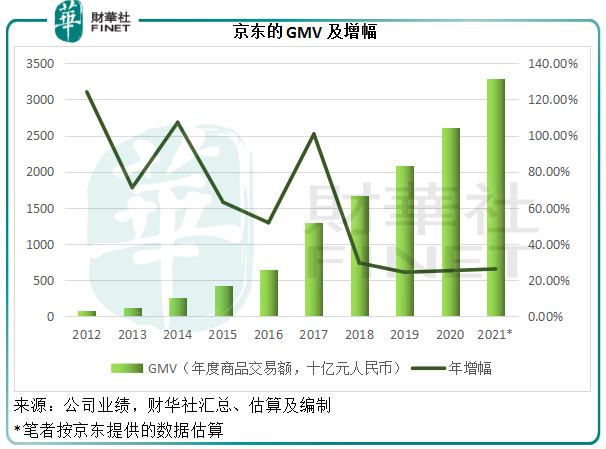

作為擁有年度活躍用戶逾五億的零售商,京東交易規模巨大,2021年的GMV(總銷貨值)按年增長26.2%,筆者據此估算,其2021年的GMV或達到3.297萬億元,見下圖。

在如此龐大的銷售額下,京東無疑擁有對供應商的議價優勢,具體或體現在應付款的周轉週期上。

從京東的數據可以看到,其應付款周轉期一般都比存貨周轉期長十天,以2021年第4季為例,京東的應付款周轉期(最近12個月,下同)為45.3天,而存貨周轉期只有30.3天。

由於京東一般面向終端消費者,通過其平台結算(不考慮使用白條),消費者購物後都會付款才安排發貨,所以京東的應收賬周轉期很短,2021年第4季只有2.9天。

也就是說,京東從供應商處採購產品,賒賬45.3天,但平均30.3天就能把商品賣出,並在2.9天回款,京東手持這些回款在12.1天後才需要向供應商支付貨款。

這筆可以說從供應商處「借來」的巨額資金和12.1天的寬限期,為京東騰出了非常巨大的利息空間,而其從供應商取得的較長賒賬期讓其能夠保持非常寬松的財務狀況,也是其經營現金流保持健康的重要原因。

扣除投資活動所需的淨現金流出,白條應收款的影響和資本開支等,京東於2021年產生262.28億元自由現金流。

從下圖可見,除了2018年以來,京東每年都能保持正的自由現金流,這賦予京東較大的財務自由度,比賬面盈虧更具意義,因為現金才是真正能動用的。

綜上所述,中國樂觀的消費展望,京東持續保持的健康現金流及其新經濟業務的發展,應可帶來不俗的前景,短期波動或不足懼。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)