2022年3月8日,蘋果公司(AAPL.US)推出全球最強Mac電腦芯片M1 Ultra。M1 Ultra採用了蘋果的UltraFusion封裝架構,通過兩枚M1 Max晶粒的内部互聯,打造出一款性能和實力均實現地面最強的SoC(片上係統)芯片。

有多強?

蘋果表示:配置了M1 Ultra的Mac Studio,比配置了目前市面上速度最快(功耗範圍相近)的英特爾16核至強處理器的Mac Pro快90%,比配備了28核至強處理器的Mac Pro快60%!

蘋果於2020年11月率先在推出的MacBook Air筆記本電腦和Mac Minis中應用其自己打造的芯片M1,隨後於2021年10月再推功能更強大的M1 Pro和M1 Max芯片。如今通過兩枚M1 Max晶粒内部互聯而成的M1 Ultra,在中央處理器、圖形處理器、内存帶寬上都實現了重大升級。

新品發佈並沒有帶起股價,蘋果股價在發佈會當日下跌1.17%,收報157.44美元,市值2.57萬億美元。而另一邊廂,最大客戶蘋果貢獻了收入四分之一的台積電(TSMC.US),股價卻上漲0.72%,收報100.00美元,市值5185.8億美元。

台積電為蘋果生產A係列手機芯片和M係列Mac芯片,自然能從蘋果自研芯片的成功中獲利。

台積電可不僅僅是蘋果的供應商,還是蘋果勁敵及前芯片合作夥伴英特爾(INTC.US)的供應商之一。面對蘋果的強勢出擊,英特爾不會坐而待斃,其計劃推出更強大的處理器,配件將從台積電採購,不過英特爾將開發自己的產能,未來會與台積電及三星進行競爭。

但在短期内,台積電仍可在兩家超級科技公司的競爭中左右逢源,加上全球「缺芯」,芯片股的「好日子」遠未到頭。那麽,相關的投資是否可以獲利?

這不由得讓我們將目光放回到(H股)市盈率估值較台積電低一半以上的内地最大晶圓代工廠中芯國際(00981.HK,688981.SH)。儘管與台積電相比,兩家晶圓廠的技術、產能、規模存在巨大差距,但中芯國際的利基市場、強勁增長和較低估值或值得細察。

中芯國際前兩個月收入

這邊廂,蘋果、英特爾自研芯片大比拼;那邊廂,坐收漁利的台積電馬不停蹄地研發效能更強大的制程技術以鞏固在先進制程的領先地位,這一切的絢爛與中芯國際有著遙遠的阻隔。在技術上,落後很多的中芯國際依靠在成熟制程的產能優化配置尋找屬於自己的優勢。

繼貴州茅台(600519.SH)破天荒發佈2022年前兩個月經營數據,中芯國際也公佈了前兩個月的收入及歸母淨利潤數據。

中芯國際初步核算其2022年前兩個月營業收入同比增長59.1%,至12.23億美元;歸母淨利潤或按年增長94.9%,至3.09億美元。

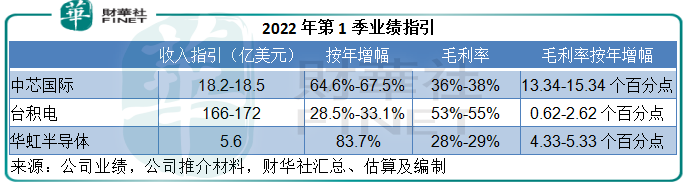

但利潤增幅雖高,卻未及中芯國際的2021年表現,其2021年的股東應佔淨利潤同比增長137.83%,至17.02億美元。而收入增幅也低於該公司提供的2022年第1季業績指引。中芯國際預計,2022年第1季收入或按年增長64.6%-67.5%,至18.2-18.5億美元,見下表。

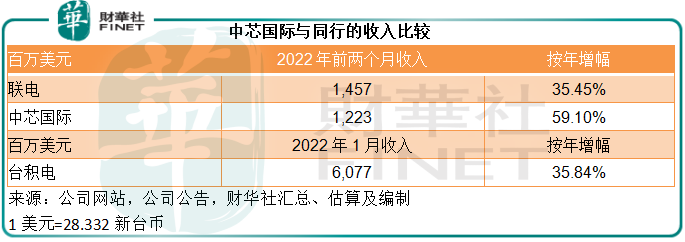

不過與較大規模同行相比,中芯國際的前兩個月表現算是不錯。

台積電截至撰文仍未公佈2月份數據,但2022年1月數據顯示,淨收入同比增長35.84%,至60.77億美元。

另一家重要的晶圓代工廠聯電(UMC.US)披露的數據顯示,2022年前兩個月的收入為412.83億新台幣,筆者按當前匯率估算,約合14.57億美元,同比增長35.45%,雖然收入規模較中芯國際高兩億多,增幅卻並未跟上。

如何看待晶圓廠的業績?

在全球「缺芯」的窘況下,晶圓代工廠都借助時勢取得不錯的收益,預計「缺芯」的情況仍會持續2022年全年,晶圓廠紅紅火火的境況不會有大的改變。

晶圓廠的業績取決於收入和產能投資。

收入由需求決定,當前的「缺芯」環境造就了高需求,這有利於晶圓廠的議價力,也就是說晶圓廠更有底氣向客戶要求更高的合約價,而不用擔心客戶找别家代工廠,因為全世界的晶圓代工生意都忙不過來。

另一方面,代工廠所掌握的技術優勢決定了產品組合的優勢,從而影響到其綜合產品的單價與需求。

但值得注意的是,並不是說制程越先進,利潤就必定越高,舉例來說,如果代工廠建造了先進制程的產能(而不能兼容其他制程),但需求不足,那麽產能的折舊分攤會擴大,蠶食其賬面利潤。

那為什麽進程越先進,代工廠就越有競爭力?

如果你掌握的技術更具優勢,而同行並未到達這一高度,你能提前搶佔更高端的市場,並進行有利於自己的定價,台積電正是如此,所以它能取得更優質的利潤,是因為它的定價權具有優勢。

而成熟制程由於競爭對手眾多,產能過剩問題也較為嚴重,在競爭下,晶圓廠的定價力只能隨行就市,否則導致產能空轉,虧損將擴大。

所以產能及其配置是評估晶圓廠未來表現和業績的重要參數。

產能投資趨勢

當前,上市晶圓廠的產能使用率都在98%-100%,而且都不約而同地進行產能擴張。

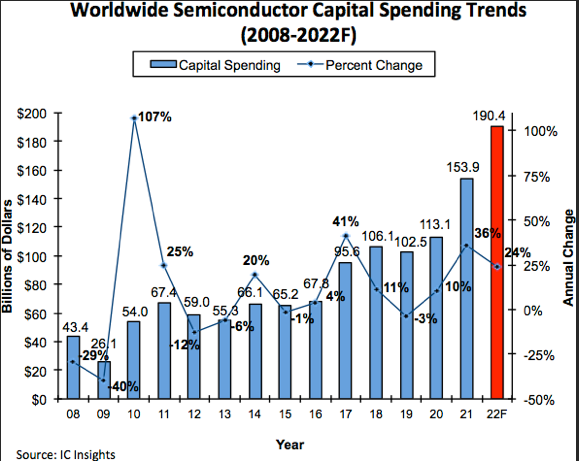

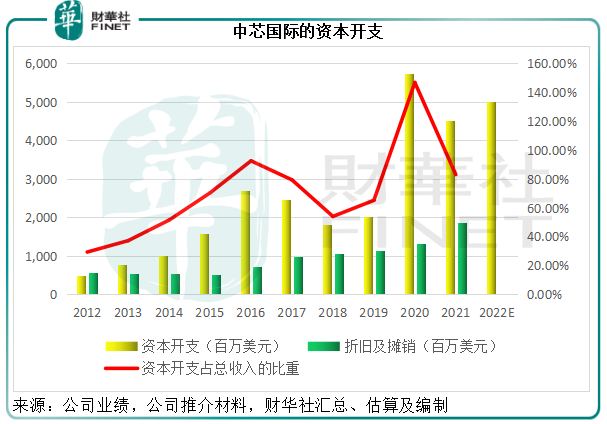

行業分析機構IC Insights預計,疫情導致供應鏈斷裂所帶來的巨大需求促使大部分晶圓廠擴張產能,從而推動整體半導體行業的資本開支於2022年到達1904億美元的紀錄高位,按年增長24%,見下圖。

IC Insights的數據顯示,聯電和台積電的2022年資本開支增幅分别達到71%和40%,至30億美元和420億美元。

中芯國際的2021年業績顯示,其2022年的計劃資本開支為50億美元,較2021年上升10.72%,增幅相對較小,主要因為中芯國際在2020年已開始大幅增加資本開支以進行產能擴張和技術升級,與過往的投資相比,近三年的投資規模已十分巨大,見下圖。

晶圓廠紛紛擴展產能,對於下遊客戶來說無疑是好事——有利於緩解「缺芯」危機,但對晶圓廠本身來說卻未必。產能擴張的資本投入非常大,從上圖可見,中芯國際一年的資本開支有時可耗儘其全年的收入。若供應鏈恢復正常,「缺芯」可能隨時變為「多芯」,即產能過剩,晶圓廠的產能投資可能「打水漂」。

所以在進行產能擴張時,晶圓廠一般都會根據客戶的長期合約進行——確定需求,以管理風險。

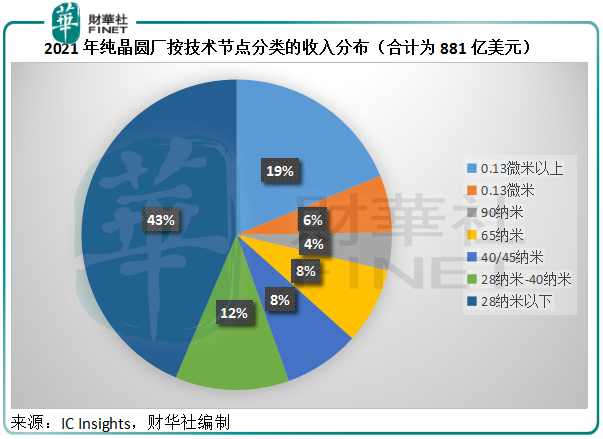

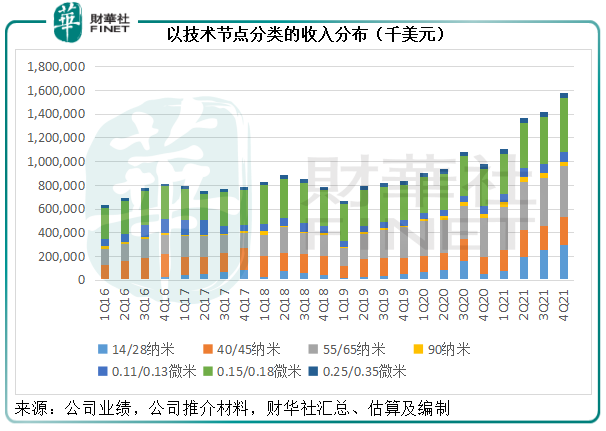

IC Insights的數據顯示,按技術節點分類,目前全球純晶圓廠的收入來源主要集中在28納米以下,不過0.13微米和28納米-40納米制程也有一定的市場,見下圖。

包括聯電在内,眾多代工廠都曾表示28納米或存在產能過剩風險,但當前28納米仍是大佬們產能擴張的重點。

台積電於2021年11月9日宣佈在日本設立一家子公司,採用22/28納米制程提供專業積體電路制造服務,以滿足市場對於特殊技術的需求。該晶圓廠的計劃月產能為4.5萬片12寸晶圓,將於2022年興建、2024年底投產,索尼半導體解決方案公司將佔少數權益(不超過20%)。

聯電將投資50億美元,在新加坡現有的300mm工廠旁邊興建全新的先進制程廠房,第一期預計月產3萬晶圓,於2024年末投產,該工廠將為聯電供應22/28納米制程。

中芯國際的產能擴張方向?

筆者根據中芯國際提供的數據估算,2021年中芯國際的收入中,FinFET/28納米以下制程的收入佔比或約為15.04%,40/45納米-90納米的收入佔比高達47.68%,而0.11/0.13微米以上制程的收入佔比則達到37.29%,可見在目前競爭最激烈的28納米制程,中芯國際仍處於奮力發展階段,與大佬有著不短的距離,而其生產或主要集中在成熟制程。

在2021年業績發佈會上,中芯國際管理層提到雖然其代工業務的市場份額只有大約6%,但客戶數量最多,遠超同行。與此同時,產品平台的種類也差不多是最多。

其在建產能目前面向三個方面:1)8英寸,同行並沒有增加8英寸的產能,所以中芯國際在這方面著墨頗多;2)12寸,其90nm到22nm用的設備基本型號大致相同,可以在這個區間選擇產能分配,例如55nm設備可以做40nm等,只是工藝步驟不一樣,但有轉換的靈活性;3)FinFET,應用平台和客戶比較多,能做好多元化。

也就是說,憑借為數眾多的客戶、多樣化產品平台,以及產能配置和適用的多樣性,中芯國際可通過靈活應變,來緩衝行業需求結構轉變的風險,這是其面對技術未跟上等挑戰的應對之策。

但是不得不承認,中芯國際的產能、實際生產與當前全球主流發展的技術節點之間仍有較大的技術差距。

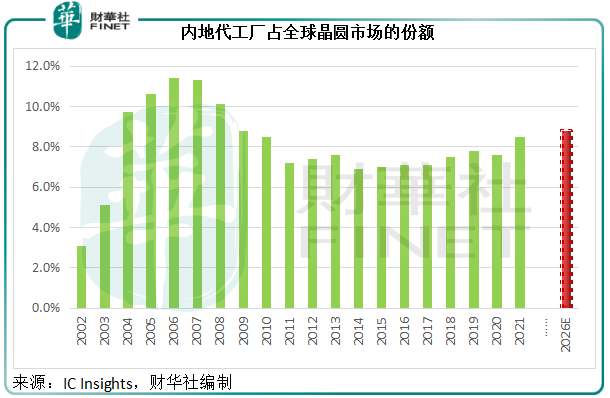

作為晶圓最重要的終端消費國之一,中國對於先進技術節點產品的需求十分高,但是IC Insights的數據顯示,2021年内地晶圓生產企業佔全球晶圓市場的份額只有8.5%,該機構預計到2026年,此數字或僅提高0.3個百分點,至8.8%,見下圖,主要因為地緣風險對其發展的阻礙。

無疑,蘋果、英特爾、台積電、三星等的龍爭虎鬥,為全人類科技的進步提供了藍圖和摹本,作為擁有最高消費力的經濟體之一,我國對技術的革新和突破也應有越來越高的要求。

中芯國際固然已經竭儘所能,在產能的適用性上做文章,務求以能夠靈活變動的產能配置更高效地滿足客戶需求,以提升資本開支的效率,但前路漫漫且有不少的障礙,仍需要付出更大的努力。

也希望,在國家和私人資本的支持下,國内的半導體產業能有質的提升。在今年的重大會議上,代表們就產業基金、企業扶持、專項技術等方面出謀劃策。筆者期望在高端芯片領域,以中芯國際為首的領先企業能化被動為主動,帶來突破性的新發展。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)