大盤非理性下跌之際,有一只個股不聲不響,悄然走妖!

3月9日,長江健康繼續高開高走,快速封住漲停板,報收7.43元/股,自3月4日以來,該股連續4天錄得漲停,總漲幅46.55%,目前公司市值91.83億元。

沾邊兩會題材

近期,三胎、輔助生殖概念股漲停不少,金發拉比,孩子王、悅心健康等均有過表現。

消息面,早在2月下旬,北京市社保局、衛健委和人社局發佈《關於規範調整部分醫療服務價格項目的通知》,正式將人工受精、胚胎移植等成熟的輔助生殖技術納入北京市醫保,這是輔助生殖項目首次被納入醫療保險報銷範圍。

3月5日,兩會的政府工作報告提出,完善三孩生育政策配套措施,將3歲以下嬰幼兒照護費用納入個人所得稅專項附加扣除,發展普惠託育服務,減輕家庭養育負擔。

此前,3月3日,全國人大代表蘇榮歡建議,將0-3歲嬰幼兒早期教育和養育支出納入扣除範圍,減輕育兒家庭的稅務負擔,增強育齡人口的生育意願。同時,增加「二孩」、「三孩」的扣除標準,例如生育二孩的家庭扣除標準由1000元/月/孩提高至1500元/月/孩,採用累進式的扣除標準,對多養育小孩的家庭進行更多補償。

另外,全國人大代表劉慶峰也表示,落實鼓勵生育政策,除了優化生育福利之外,還要善用經濟「指揮棒」,為年輕人和用人單位減負,調動他們願意生育、支持生育的積極性。

不斷有消息面的吹風,疊加國内日益下滑的生育率,令「三胎」、輔助生殖一度成為股市熱議的板塊。

一旦有相應政策配套措施落地,直接利好未來產業鏈的發展前景,多家券商機構對此表示樂觀。

太平洋證券認為,此次北京將部分輔助生殖技術納入醫保,表明了政府對生育支持的重視程度,未來輔助生殖技術有望在更大範圍内獲得支付端的支持,行業滲透率有望快速提升。

上海證券研報中指出,「三胎」政策後續配套獲得政策大力支持,政策提到2025年生育支持政策體係基本建立,生育、養育、教育成本顯著降低的目標。有利於我國人口結構改善、保持我國人力資源禀賦優勢,與新生兒、生活質量改善的醫療服務板塊及康養板塊將有所收益。

而長江健康沾邊輔助生殖、三胎概念,精準踩在了市場風口。

公開資料顯示,長江健康旗下以鄭州聖瑪婦產醫院為代表的醫療板塊, 是集婦產科醫療、 科研、 保健於一體的現代化新型婦產科醫院,設立有產科、 兒科、產後康復中心、月子中心等八大優勢科室。

業績下滑,並購帶來難題

長江健康成立於1999年,原為電梯導軌係統部件製造商,2016年開始轉型大健康產業的發展戰略,接連收購醫藥公司股權,開始進行轉型升級,打造上市公司新主業。並籌劃將原來的電梯導軌業務將逐步從上市公司剝離,實現徹底的轉型。

公司業務類型較簡單,旗下各產業由下屬子公司獨立運營,分别有以海南海靈為代表的醫藥板塊、以鄭州聖瑪婦產醫院為代表的醫療板塊、以長江潤發(張家港)機械有限公司為代表的傳統機械製造業務板塊。

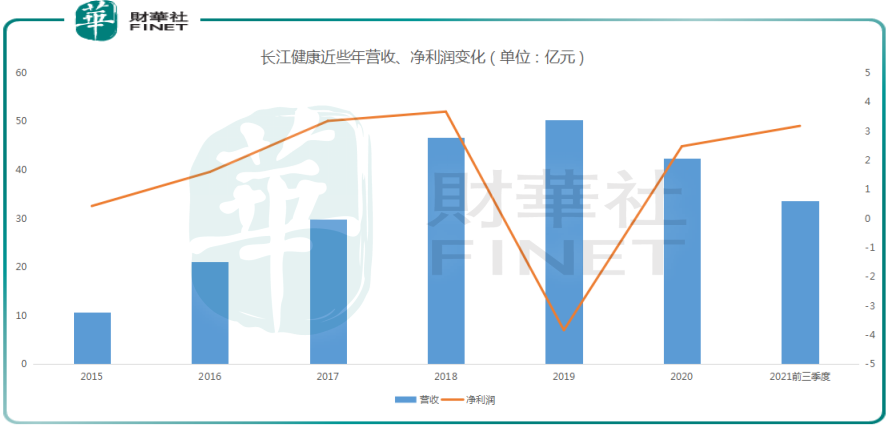

業績方面,2021年前三季度,長江健康實現營業收入33.74億元,同比增長7.11%;實現歸屬於上市公司股東的淨利潤3.17億元,同比增長16.73%。

不過公司全年業績堪憂。1月29日,長江健康發佈業績預告,公司預計2021年1-12月歸屬上市公司股東的淨利潤-4.50億元至-3.50億元,同比變動-281.68%至-241.31%。

公司表示,隨著醫療衛生體制改革的持續推進與不斷深化,國家持續加強對藥品價格控制力度,特别是帶量採購、國家集採、價格聯動和價格談判(比如旗下產品注射用頭孢他啶開始執行第五批全國藥品集中採購),對醫藥業務的盈利能力影響較大。

此外,更重要的是,長江健康擬計提商譽減值準備6.5億元至7.5億元,最終商譽減值金額將由公司聘請的專業評估機構及審計機構進行評估和審計後確定。

值得注意的是,截至2021年第三季度,長江健康的商譽為18.94億元,佔淨資產比例為近35%,比例可不低。

此前,長江健康在2019年就曾經計提收購華信製藥時形成的6.64億元商譽,公司表示,2019年度,主營阿膠業務的華信製藥全年經營收益與預期相差較大。2019年度阿膠行業發生較大變化,阿膠產品的銷量和市場規模增速呈下滑趨勢;同時由於政府檢驗檢疫政策變化、進口驢的成本大幅提高等因素,華信製藥下屬子公司進口活驢暫緩,也導致華信製藥利潤下降。

這也直接導致公司2019年業績的大滑坡,出現上市以來的「首虧」。

這些現象,本質都是長江健康依靠並購擴張所帶來的的結果,未來不排除繼續發生商譽減值的狀況。

結語——

長江健康踏中市場風口,股價漲停不斷,不過當前市場非理性的背景下,應該多一分謹慎為好。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)