在生活中,我們經常會用到7號電池和5號電池,但多數人只聽說過南孚電池,長虹牌電池幾乎毫無存在感。

在堿電池領域,長虹能源(836239)產銷量在國内市場均排名第五;而在高倍率鋰離子電池領域,長虹能源則處於第一梯隊。堿電和鋰電市場,長虹能源均是國内一位重要的選手。

同時,長虹能源還是北交所上市企業中的一只白馬股。2020年3月下旬至今,長虹能源股價累計漲超8倍,受資金追捧程度不亞於滬深兩市主板上市公司。

推動長虹能源股價一路開掛的原因,便是公司持續押注鋰電市場了。

加碼鋰電佈局,一石二鳥之選

在2018年收購江蘇三傑(後更名為「長虹三傑」)部分股權而切入圓柱形鋰電池業務後,長虹能源對鋰電市場的野心也逐漸顯露出來。

在3月2日,長虹能源公告稱,擬以17.34億元收購長虹三傑剩餘33.17%的股權,完成後,長虹三傑將成為長虹能源的全資子公司。

同時,長虹能源擬向長虹集團、長虹能源第一期員工持股計劃等符合條件的特定投資者發行股份募集配套資金不超過12億元,募集配套資金將用於支付現金對價、長虹三傑技改擴能項目、長虹三傑及長虹能源補充流動資金。

據悉,長虹三傑在2014年成立,是國内較早選定三元體係用於電動工具用鋰離子電池的制造企業,在三元動力型圓柱鋰離子電池領域具有深厚的研發和制造經驗的積累。成為長虹能源的子公司後,長虹三傑主要負責長虹能源鋰電板塊業務。

此次將長虹三傑股權全部收入囊中,對長虹能源來說可謂是一石二鳥:一方面既可擴大公司在鋰電板塊的業務佈局,逐步擺脫過於依賴OEM業務的不利影響,壯大自身品牌以提升議價能力;另一方面,鋰電業務規模上來之後,公司真正實現了「堿電+鋰電」兩條腿走路,讓公司走得更穩。

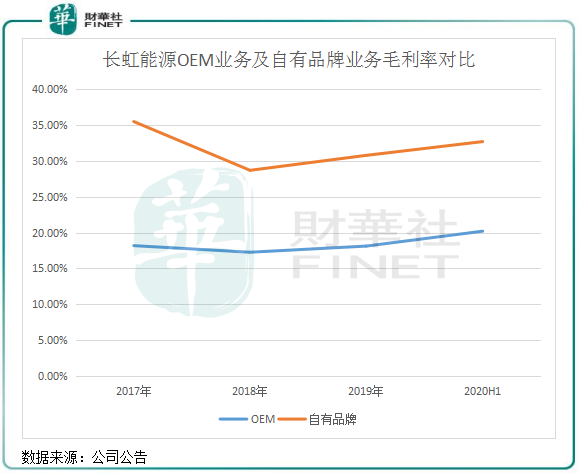

在過去幾年,長虹能源採用OEM模式的收入佔總收入比例均達60%以上。作為代工廠,長虹能源在OEM業務在產業鏈中只能是一家薄利的企業,沒有品牌溢價能力,且毛利率低,主要利潤被東芝、三菱和日立等海外客戶瓜分走了。

2017年以來,長虹能源OEM業務一直在17%-21%區間,遠低於同期自有品牌28%-36%區間的毛利率,兩者之間的溢價能力十分明顯。對比南孚電池品牌的公司亞錦科技(830806),該公司的收入主要是自有品牌南孚撐起來的,過去幾年毛利率水平均超過50%,賺錢能力十分強悍。

所以,此次加碼鋰電業務,是長虹能源能否在電池市場吃上「肥肉」的一次豪賭。

「激戰」鋰電江湖

為何長虹能源不惜重金入局鋰電市場?

我們這里所指的鋰電,並不是新能源汽車市場的鋰電,而是面向消費電子、電動工具等領域的圓柱形鋰電池。

那這一塊市場的肉肥不肥?

鋰離子電池作為人們生活和工作的重要動力來源,其應用範圍十分廣泛。在終端市場中,鋰離子電池的應用主要有四大類:電動工具、園林工具、吸塵器及其他,適用於工作、出行、家用、醫療等多個場景。

這塊市場的增長空間,還是回到消費升級方面。其中,帶動鋰離子電池發展的重要驅動力是電動工具,無繩化和便捷性趨勢下,國内外電動工具的增長十分迅猛。

根據GGII 數據顯示,2019年國内電動工具領域鋰離子電池的出貨量為5.4GWh,同比增長54.8%,未來的增長空間巨大。

此外,因單價低和利潤高等優勢,鋰離子電池正進入轟轟烈烈的國產替代時代,給國内市場帶來更大的戰略機遇期。特别是三星 SDI、松下等全球龍頭企業加速調配資源發展大動力汽車電池市場,給國產電芯企業留出了難得的國產化替代機會。

能培育出自身品牌,對於國内鋰離子電池生產商來說不但可以增銷量,也能掌握定價權,以增厚利潤,這種歷史契機自然不容錯過。

為此,國内鋰離子電池參與者近些年來展開了激烈的爭奪戰。將長虹三傑納入麾下後,長虹能源成功躋身國内高倍率鋰電池市場的第一梯隊,與一眾好手展開「激戰」。

在2021年上半年,長虹能源鋰電池產能約為1.8億只,排名全國第四,僅次於億緯鋰能(300014.SZ)、天鵬電源和海四達。

擴產能,是這幾家頭部企業一致的目標。長虹能源也不甘落後,因為這是公司擺脫OEM掣肘、增強品牌實力的不二選擇。或者說,要實現蛻變,就在當下,晚了可就沒公司什麽事了。

在2020年,長虹能源一股氣定下了兩個生產項目的目標:

啓動泰興三期投資項目,擴建一條200PPM的18650生產線,並於2021年實現量產。2021年,泰興四期投資項目也開始啓動;

計劃投資近20億元的綿陽三期項目開工,該項目共4條線,預計2022年底全部投產,產能達2.6億只,遠高於公司2021年1.8億只的總產能。

可以看出,今年是長虹能源的鋰離子電池產能大幅釋放的大年,預計年底的產能不低於4.2億只,這將使公司成為鋰電市場的「小巨人」,公司鋰電池業務的銷售規模或可實現階梯式上升。

而長虹能源的競爭對手億緯鋰能、天鵬電源和海四達也在大幅擴產,預計在2022年產能也都將實現大幅度增長,繼續保持與長虹能源的距離。

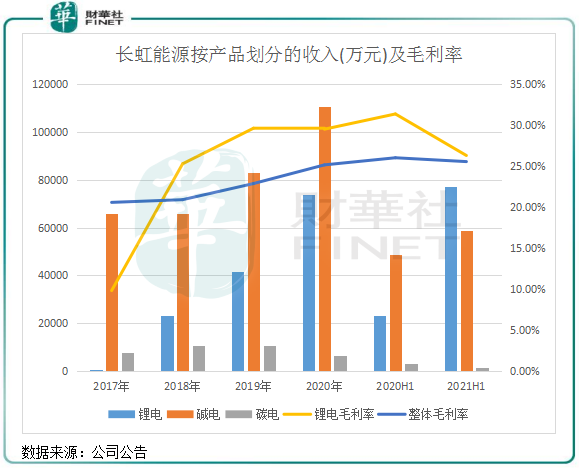

從營收表現看,長虹能源持續加碼鋰電業務取得了顯著的成效,挑起了公司成長的大梁。2017年-2020年,公司鋰電業務營收復合年增速高達425.7%。同時,鋰電產品是公司自有品牌,擁有較高的毛利率,隨著該產品營收比重的提升,也帶動了公司整體毛利率的提高。這正印證了上文所指的,加碼鋰電可增強公司議價能力,提升利潤水平。

2017年-2020年,公司總營收由8.14億元增至19.52億元,淨利潤由0.54億元飙升至1.62億元,成長性十足。

值得留意的是,2月24日披露的年度業績預告顯示,長虹能源預計2021年實現淨利潤同比大幅增長58.19%至2.56億元,盈利能力十分強。

對於業績亮眼的原因,長虹能源提到三點:

1、高倍率鋰電市場需求旺盛,公司鋰電新產能釋放,實現鋰電業務的快速增長;堿電業務穩步增長。鋰電+堿電雙輪驅動,營業收入、利潤均較去年同期實現較大增長。

2、公司積極拓展銷售渠道,國際高端客戶拓展取得較大突破,同時進一步優化產品結構,提升盈利能力。

3、公司不斷加大鋰離子電池及堿錳電池技術的開發,加快技術成果轉化,提升核心技術力及創新能力,同時持續深化精細化管控,降本提效,開源節流,提升了產品綜合競爭力和盈利水平。

很明顯,鋰電業務的產能釋放,疊加鋰電市場需求旺盛,成為長虹能源實現業績大幅增長的驅動力。過去幾年大力拓展鋰電,長虹能源用業績來證明這條選擇的方向是正確的。而今年將是公司鋰電產能攀升的大年,預計今年的成績單也有較好的表現。

有券商也十分看好長虹能源切入鋰電市場後的發展,安信證券近期在研報中表示,預計長虹能源2022年將實現45.09億元的營收,同比增長52.7%;歸母淨利潤為3.98億元,同比增長59.6%。

同時,申萬宏源研報也預計,長虹能源2022年淨利潤將達4億元,2021年-2023年淨利潤復合年增速為41.3%。

堿電方面,國内市場則是一家獨大的局面。南孚品牌的鋅錳電池目前在國内的市場佔有率在80%以上,長虹能源等二三線品牌想要實現自有品牌的突破存在很大的困難,未來或將繼續依靠OEM業務實現銷量的穩定,而不會像鋰電領域一樣有「礦」可挖。

所以,長虹能源未來的發展能否氣勢如虹,還是得看鋰電。公司在鋰電市場跑得很快,未來成長性值得我們繼續關注。

作者:遙遠

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)