全球新冠疫情防控機制下,新冠肺炎試劑檢測盒成為防疫必須品,一次性消耗品,且日常消耗量大、重復檢測等特性,致使其成為全球大宗消耗品之一,並成為生物醫藥科技企業新的業務增量。

在這種情況下,一些從事體外診斷試劑及儀器的生物技術企業迎來業績爆發。

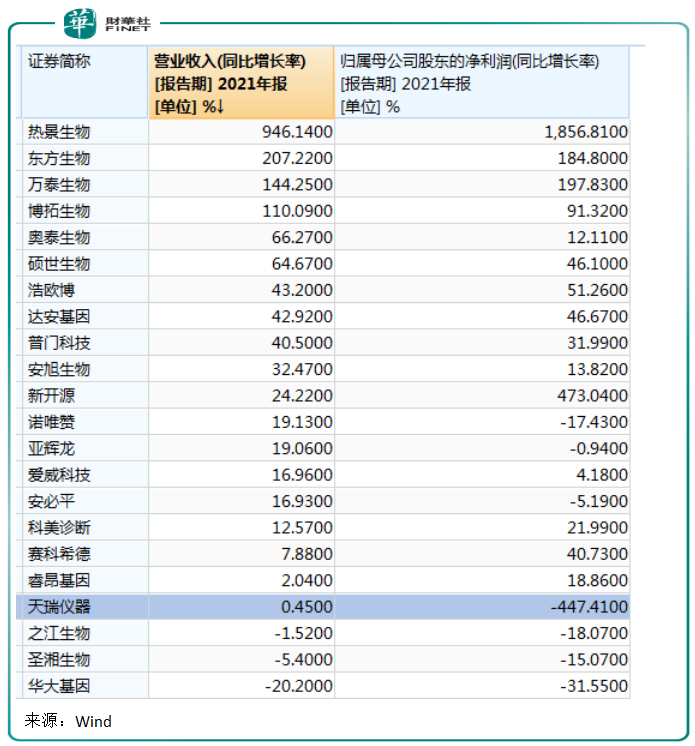

2021年,熱景生物(688068 .SH)營業收入、歸屬於母公司所有者的淨利潤、歸屬於母公司所有者的扣除非經常性損益的淨利潤較上年同期大幅提升,其中公司營收同比增長946.14%;歸母淨利潤同比增加1856.81%。

和熱景生物一樣,從已披露2021業績預告、業績快報的企業看,Wind體外診斷板塊生物科技企業大都取得較好業績。

除了首當其衝的熱景生物外,從營收增速看,東方生物(688298.SH)、萬泰生物(603392.SH)、博拓生物(688767.SH)也都取得翻倍業績;從淨利潤增速看,目前排在前五位的有熱景生物、新開源、萬泰生物、東方生物、博拓生物。

另外行業知名企業達安基因、奧泰生物業績增長也不錯,而華大基因、聖湘生物業績出現失速。

在熱景生物等行業業績帶動、防疫需求等多重因素影響下,新冠檢測、體外診斷成A股避險板塊,2月28日相關概念股震蕩走強。其中,合富中國(603122.SH)漲停,九強生物、熱景生物、萬孚生物等大幅攀升。

其中,醫療流通領域的渠道商合富中國早前已經於2月22日、2月23日、2月24日連續三個交易日内日收盤價格漲幅偏離值累計超過20%,其體外診斷產品集約化業務能為客戶提供1000餘個不同廠商近17000個品項的體外診斷試劑及耗材。

淨利潤增長近19倍,創下史上最好業績

在體外診斷業務相關生物科技企業中,熱景生物以19倍淨利潤增速,暫列行業第一。

2月27日晚,熱景生物發佈2021年業績快報,顯示公司營收和淨利潤均實現大幅增長。

業績快報顯示,公司營收實現53.72億元,同比增長946.14%;實現歸屬於母公司所有者的淨利潤21.93億元,同比增加1856.81%;基本每股收益35.26元/股。

公司業績大增主要是因為新型冠狀病毒抗原自測產品外貿訂單大幅增長。2021年公司研發的新型冠狀病毒抗原自測產品先後通過德國、歐盟等主要經濟體的自測注冊/備案,並迅速應用於當地抗疫需求。

二級市場似乎已經預期到公司好成績,2月28日收盤,熱景生物股價漲15.14%,公司股價今年來上漲近50%。

拉長公司業績看,熱景生物2021年業績堪稱大爆發,無論是利潤規模還是增長速度都遠超往績,創下歷史最高水平。

2018年以前,公司營收規模還低於2億元,2020年達到5億元,2021年則達到近54億元;歸母淨利潤規模在2019年以前不到0.5億元水平,2020年剛突破1億元,2021年就高達近22億元。

熱景生物業績為迅速崛起?

體外診斷主要供應商之一,靠新冠病毒檢測試劑盒暴漲

熱景生物主要從事體外診斷試劑和儀器研發、生產和銷售業務,是國内體外診斷領域主要供應商之一。

相對於體内診斷,體外診斷是指利用相應的儀器和試劑,對樣本(血液、體液、組織等)進行檢測並獲取臨床診斷信息的產品和服務,其按照檢測方法分類,主要分為生化診斷、免疫診斷、分子診斷、血液和體液學診斷等診斷方法。

熱景生物的試劑產品在臨床領域覆蓋肝癌肝炎、心腦血管、炎症感染、腎損傷診斷、早產診斷、類風濕、骨代謝、甲狀腺診斷、腫瘤、癌症預警診斷等,被廣泛應用於全國各級醫院、社區衛生服務站、鄉鎮衛生院、第三方檢測中心、體檢中心等。

公司在肝炎肝癌早期診斷領域處於行業領先水平,擁有國内首個、國際第二個具有完全獨立自主知識產權的「肝癌早診三聯檢產品」,可以將肝癌的檢出率提高到88.3%-94.57%,可提前3-27個月反映肝臟癌變,對肝癌的早期診斷、早期治療,提高肝癌患者的5年存活率具有重要意義。

而本次致使公司業績大爆發的卻並非傳統優勢產品,而是公司最新研制的新冠病毒檢測試劑盒。

2021年上半年,公司研發的新型冠狀病毒2019n-CoV抗原檢測試劑盒(前鼻腔)和新型冠狀病毒2019n-CoV抗原檢測試劑盒(唾液)兩款新型冠狀病毒抗原快速檢測試劑產品,較早獲得德國聯邦藥品和醫療器械研究所(BfArM)用於居家自由檢測的認證,應用於德國當地防疫需求,導致上半年公司的外貿訂單爆發式增長。

去年下半年,兩款自測產品又先後獲得歐盟CE以及英國MHRA、法國ANSM等主要經濟體的自測注冊/備案,並在第四季度歐洲等國家和地區德爾塔和奧密克戎居高不下,實現海外新冠抗原檢測產品收入的大幅增長,從而導致2021年公司業績相比去年同期實現較大規模增長。

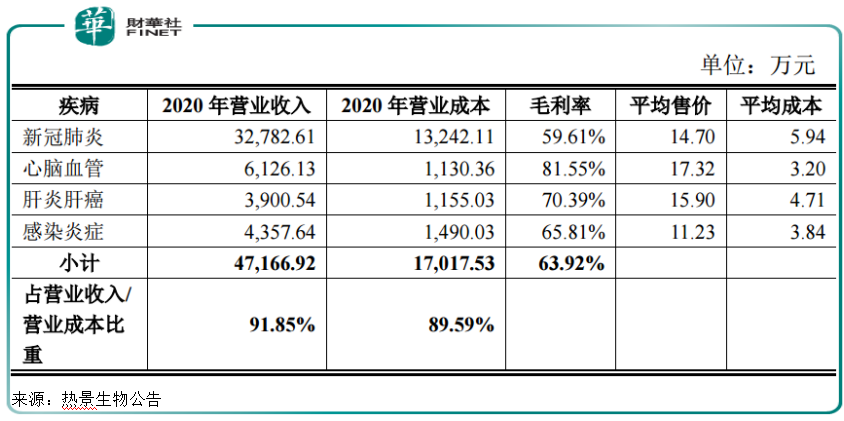

儘管公司尚未披露全年業績收入結構,但從2020年各業務的毛利率看,新冠肺炎檢測試劑盒是以量取勝,其毛利率低於於心腦血管、肝炎肝癌等產品,但整體近60%的毛利率表現已經不俗。

新冠檢測競爭激烈,海外貿易可否持續?

熱景生物在2020年第四季度抓住新冠疫情在歐洲持續蔓延的機遇,重點推動新型冠狀病毒抗原檢測試劑盒等產品,外貿訂單激增,推動境外收入(主要為新冠檢測產品)佔比也從2019年的1.86%大幅增長為2020 年61.67%,促進公司2020年以來業績呈現較大幅度的增長。

在2021年油費、運費大幅上漲的情況下,熱景生物的海外貿易依然取得不俗成果,那麽2022年新冠肺炎試劑盒能否實現持續增長?

從需求看,新冠肺炎自測在海外防疫中將會常態化,公司的新冠肺炎檢測試劑盒則成為剛需產品,依舊有廣闊的市場空間。不過公司仍需要警惕油價等全球供應鏈緊張帶來的挑戰。2月28日,港口航運板塊逆勢走強,寧波海運、錦州港漲停,中遠海控、安通控股、日照港等也紛紛上漲。

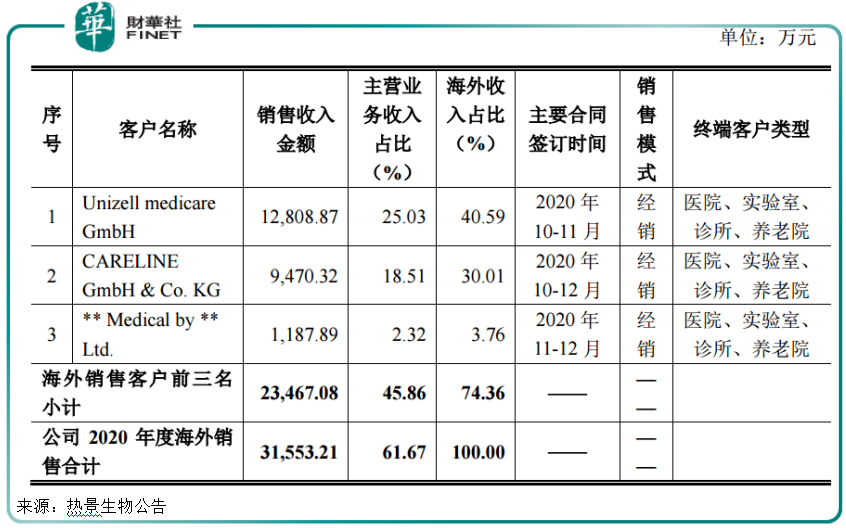

此外公司與海外經銷商合作密切,客戶集中度較高。2020年公司新冠抗原快速檢測試劑第一大客戶(Unizell medicare GmbH)和第二大客戶(CARELINE GmbH& Co. KG)銷售收入佔2020年度收入的比例為43.54%,佔全部海外收入的比例為70.60%。

公司針對海外客戶主要採用先款後貨的信用政策,並且海外銷售造成的應收賬款相對較少,以2020年為例,其海外銷售形成應收賬款餘額為169.19萬元,而截止2021年5月中旬已回款111.91萬元,未回款金額為57.27萬元,佔當年海外銷售收入的0.18%,未回款金額佔海外銷售收入比重較小。

雖然在毛利、回款方面表現卓越,但也要看到,公司客戶集中度較高,是否可能導致其未來持續經營能力存在重大不確定性。

此外,根據德國聯邦藥品和醫療器械研究所官網顯示,截止2021年5月12日,全球已有56家企業的產品獲批進入德國家庭自測市場,自測市場的競爭愈來愈激烈,或對公司未來的產品銷售預期及帶來一定的不利影響。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)