猶記得,石頭科技(688169.SH)的股價(以下均指前復權)在上市後一路狂飙,最高曾漲到1494.99元/股的高價。彼時,其業績表現也還不俗,增速雖然在持續放緩,但歸母淨利潤卻依然維持著高速增長。一時之間,石頭科技收獲了眾多贊譽,號稱A股的「掃地茅」。

可是好景不長,2月24日披露的2021年度業績快報顯示,該公司期内的歸母淨利潤增速再度「跳水」,僅為2.4%。

這還沒完,同一時間發佈的另一份公告還顯示,石頭科技的股東又要減持了,這一次8名董監高擬減持合計不超10.75%的股份。

業績表現不佳疊加大比例減持,該公司的股價於2月25日直接低開5%,盤中更是一度大跌12.91%,此後跌幅有所收窄,截至收盤,石頭科技最終下跌3.39%,報收649元/股,最新總市值為433.57億元。

營收、淨利雙雙再失速

石頭科技上市於2020年2月,是一家專注於家用智能清潔機器人及其他清潔電器研發和生產的公司,從為小米代工起家,後逐步實現自有品牌的成立及品類的拓展。

截至2020年末的數據顯示,智能掃地機及配件在期内貢獻了97.47%的收入和98.29%的利潤,是石頭科技最核心的業務,涉及產品包括小米定制品牌「米家智能掃地機器人」、「米家手持無線吸塵器」,以及自有品牌「石頭智能掃地機器人」和「小瓦智能掃地機器人」。

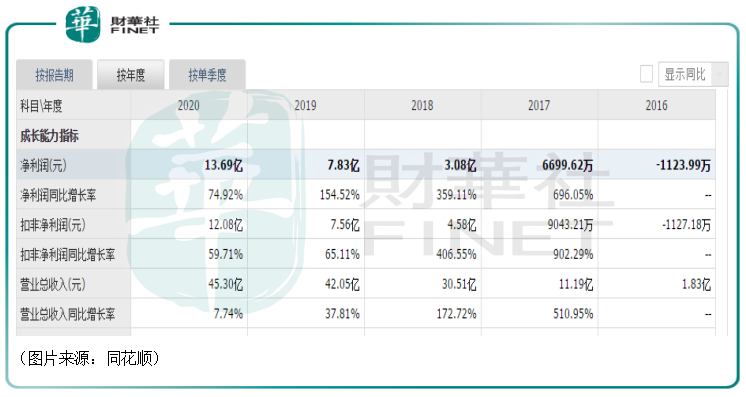

其實多年來,該公司的營收和歸母淨利潤一直在雙雙增長,且歸母淨利潤的增速雖然一路從2017年的696.05%降至了2020年的74.92%,但這個增速依然相當不錯。

身為掃地機器人這個細分行業的龍頭,業績表現又不錯,石頭科技在上市之初可算是享受到了眾星捧月般的待遇,其以271.12元/股的超高發行價成功登陸了科創板,並隨後一路漲到了1494.99元/股,成為了A股為數不多的千元股之一。

不過,2021年,該公司的業績增速再度遭遇「跳水」式下滑。

業績快報顯示,2021年,石頭科技實現營業收入58.37億元,同比增長28.84%;實現歸母淨利潤14.02億元,同比增長2.4%;實現扣非淨利潤11.9億元,同比下滑1.52%。

業績如此,其股價則早已在到達巅峰之後隨即掉頭向下,一路暴跌,至今已累跌超54%。

石頭科技在公告中稱,業績失速的主要原因是由於疫情等因素導致全球運力緊張,出現較多的集裝箱滞港、船舶跳港、運輸周期不暢等情況,對公司收入增速造成了一定負面影響。與此同時,公司下半年加大了研發費用、銷售費用的投入,在國内市場推出高端口碑產品,並結合積極的市場營銷與宣傳工作,取得了良好的市場反饋,促使公司營業總收入持續增長。

而從單季度的業績來看,石頭科技在2021年第四季度實現營收20.1」億元,同比增長29.6%;實現歸母淨利潤3.9億元,同比下降17.8%。

包括開源證券在内的一些券商研究機構認為該公司第四季度的營收表現還不錯。

股東減持連綿不絕

值得注意的是,業績連續「失速」就夠讓投資者頭疼了,然而石頭科技的股東缺還在不斷減持套現。

同花順數據顯示,自2021年2月23日以來,石頭科技陸陸續續發佈了很多份關於減持的公告。而最新於2022年2月24日發佈的減持公告顯示,此次合計又有8名股東擬通過集中競價或大宗交易的方式減持不超10.75%的股份。

例如,其中的石頭時代計劃根據市場情況擬通過集中競價或大宗交易的方式減持其所持有的公司股份合計不超過170.4萬股,擬減持股份數量佔公司總股本的比例合計不超過2.55%;金米(企查查App顯示,金米背後的實際控制人為雷軍)計劃減持其所持有的公司股份合計不超過133.61萬股,佔公司總股本的比例合計不超過2%;高榕計劃減持所持有的公司股份合計不超過167.02萬股,佔公司總股本的比例合計不超過2.5%。

其餘幾名股東準備減持的情況這里不一一贅述。

總的而言,減持原因清一色的是自身資金需求(這些股東内心深處究竟是不是想趁高套現,咱也不敢瞎猜),而股份來源則要麽是IPO前取得,要麽就是股權激勵歸屬。

結合石頭科技上市以來的股價表現來看,這8位股東雖然沒能像此前減持的股東那樣賣在高位,但依然能大大地賺上一筆。

「掃地茅」還有「錢途」嗎?

業績「失速」疊加股東持續減持,石頭科技這只「掃地茅」讓投資者惴惴不安。

不過,受益於消費升級和「懶人經濟」的興起,其實掃地機器人近些年正逐漸變得流行,尤其是在年輕人群體中。

根據奧維雲網數據,國内掃地機器人銷量從2016年274萬台增至2020年654萬台,年均復合增長率為24.3%,銷售額則從2016年的38億元增長至2020年的94億元,年均復合增長率為25.4%。

雖然增速不低,但是在滲透率方面,根據易觀數據、全拓數據,掃地機器人滲透率在美國為16%,在日本和歐洲為10%左右,而在我國沿海地區滲透率為4%-5%,内陸僅為0.5%,仍有很大的提升空間。

而根據頭豹研究院測算,2024年我國掃地機器人滲透率有望達到12%,銷量1780萬台。

在競爭格局方面,國海證券研報顯示,主要可分成三個梯隊:(1)科沃斯在國内市場憑借先發和技術優勢形成第一梯隊,根據中國家電網數據,其2020年線上線下銷售額市佔率分别為43.8%/78.2%。(2)第二梯隊主要是近年來逐步崛起的小米和石頭,根據中國家電網數據,二者合計佔國内市場份額約22%;(3)第三梯隊主要以國内外掃地機器人專業廠商(以iRobot、浦桑尼克等為代表)和傳統家電廠商(以海爾、美的等為代表)組成,傳統家電類企業在轉型方向進入比較遲,但是擁有渠道優勢。

綜合而言,隨著中國經濟的發展,國内掃地機器人的滲透率未來有望繼續大幅提升,這個細分賽道的前景依然值得期待,而作為業内的龍頭之一,石頭科技仍然是有「錢」途的。

不過,雖然長期前景依然向好,但當下需要關注的一點是,石頭科技這樣一只高價股,一下子有人要減持超過10%的股份,市場内的資金恐怕很難接得住,因此即使其股價已經跌去了不少,但後續很有可能仍會繼續下跌。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)