2月24日,黑牡丹開盤再度漲停,但午後炸板,主力資金瘋狂流出,最終收漲1.33%至12.18元/股,換手率高達46.55%。

換手率如此之高,是當仁不讓的熱門股,連續收漲亦是該股近一個月以來的常態。

二級市場上,近期,黑牡丹因沾上「東數西算」概念,股價一直扶搖直上,分别於2月8日、2月16日、以及2022年2月18日至23日期間連續4個交易日依次漲停,月内累計飙漲近80%。

據悉,根據「東數西算」工程發展規劃,計劃將在京津冀、長三角、粵港澳大灣區、成渝、内蒙古、貴州、甘肅、寧夏等8地啓動建設國家算力樞紐節點,並規劃了10個國家數據中心集群。

在此背景下,「東數西算」相關產業鏈迎來發展機遇,包括新基建IDC集成與服務、溫控與機電設備、ICT設備、光器件等諸多產業環節均成了資本關注的焦點。

子公司涉足IDC業務

資料顯示,艾特網能是黑牡丹旗下主要從事新基建業務的一家子公司,於2019年12月易主黑牡丹,主要佈局IDC基礎設施業務,打造了「艾特網能」品牌優勢,在數據中心及工業新能源領域提供基礎設施解決方案及相關核心產品的研發、生產、銷售及服務。

在技術優勢上,艾特網能在機房空調與不間斷電源研發、蒸發/自然冷節能技術研發、模塊化數據中心研發等方面擁有專利超過260項。艾特網能還擁有業内先進的實驗室,並通過了中國合格評定國家認可委員會(CNAS)認定,具有完善的CFD仿真平台及制冷係統設計平台。

由於用戶需要持續保證數據中心安全穩定的運轉和高效節能的使用效率,因此在選擇數字能源基礎設施廠商時往往更看重產品品牌及成功應用的案例場景。

艾特網依靠其厚積薄發的技術叠代及研發創新能力,使「艾特網能」品牌在行業内得到了包括騰訊、阿里巴巴、華為、浪潮、聯想等著名企業,移動、聯通、電信三大運營商,中國人壽、平安集團、四大國有銀行等金融機構及相關行政管理機構等客戶的認可與信賴。

新基建收入佔比小

儘管說,公司依賴「艾特網能」品牌影響力打開了新基建的市場空間,也就此搭上「東數西算」概念風口,實現股價「騰飛」。

但在火熱的市場情緒面前,黑牡丹於昨日發佈股票交易風險提示公告稱,公司所處行業「房地產業(K)」靜態市盈率為7.59倍,公司當前的靜態市盈率遠高於同行業上市公司平均水平。

公開資料顯示,公司始建於 1940 年,隸屬於常州市新北區人民政府和江蘇省財政廳,是圍繞著新基建業務、新型城鎮化建設業務和精紡織服裝業務的綜合性全國百強企業。

財報報數據顯示,2020年度公司營業收入102.12億元,其中房地產行業營業收入64.35億元,佔比63.02%,房地產業務為公司主要營業收入來源。而新基建行業及紡織服裝行業營收佔比都較少,均不足20%。

其次,新基建業務上,2021年上半年,艾特網能實現營收3.52億元,同比增長13.61%;但整體淨利潤虧損,未經審計數據為-0.24億元。

不過,房地產業務及精紡織服裝業務均穩中有進。

在房地產市場低迷的情況下,公司2021年中房地產業務依然取得較大增長。2021年上半年,公司房地產行業營業收入39.21億元,同比增長47.05%;精紡織服裝業務,2021年中期公司實現紡織服裝自營收入4.2億元,同比增長32.32%。

未來怎麽看?

據公司公告披露,新基建業務會是公司未來幾年的主抓方向。

2021年4月底,公司發佈新五年發展規劃,明確未來發展重點為新基建板塊:業務上強調從數據中心設備到一體化交付和服務全面佈局,業績上強調擴大新基建經營規模,投資上強調開展產業鏈整合降本增效,應用上強調向工業新能源場景延伸。

自此,艾特網能完成原電能事業部升級、並擴大專業團隊成立控股子公司——深圳市艾特網能電能有限公司深化研發、擴大生產,進一步強化艾特網能「熱能管理+電能管理+預制化數據中心方案」全產品線能力。

另據艾特網能官微,公司大功率模塊化UPS已助力北京冬奧會、中國人民銀行總行、國家健康醫療大數據中心等場景和係統穩定、高效的運營。

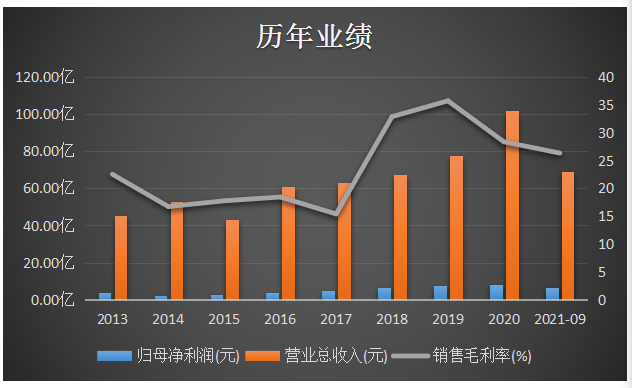

不過,回看公司近幾年業績表現,2017年至2020年間,伴隨營收規模逐步擴大,淨利潤緊隨增長,但毛利率早期表現也尚佳,但卻於2020年開始掉頭下滑。

其背後核心原因在於新基建產品線拓張導致毛利率承壓。據了解,2020年艾特網能毛利率下滑,主要係一體化交付業務集成模式毛利率較低,因此整體毛利率出現下降。

後語:

在市場風口之下,黑牡丹因為新基建、數據中心等概念備受市場青睐,短期股價瘋狂飙漲。然而,在資金炒作下,午後資金明顯大幅流出,出現炸板現象,其次換手率較高,主力抛售的嫌疑較大。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)