近日,全球功率半導體的巨頭英飛淩給下遊各分銷合作夥伴發佈通知函,稱由於市場供不應求及上遊成本的增加,英飛淩無力承擔溢出的成本,暗示或將漲價。

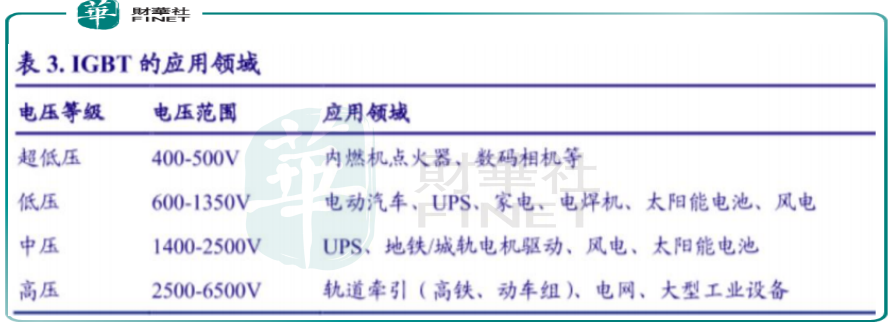

眾所周知,IGBT是汽車半導體中的核心部件,被稱為電力電子裝備的「心臟」。此番漲價,是否預示著IGBT賽道迎來機會?

2月23日,IGBT龍頭時代電氣股價大幅反彈,上漲8.91%,24日繼續逆市上漲2.47%,短短2個交易日已反彈12%。

截至發稿,時代電氣市值903.1億元,是A股IGBT賽道市值最大的公司。

汽車芯片漲價,IGBT緊俏

英飛淩表示,看到了汽車行業電氣化和數字化的持續加速,其中半導體解決方案的需求仍處於峰值水平。大多數半導體,尤其是代工廠生產的產品,繼續處於供應緊張狀態,預計行業供需關係的不平衡將在整個 2022年持續。

英飛淩近期還透露,2022年積壓訂單總價值達310億歐元,超2022年130億歐元收入預測2倍有餘。這310億歐元訂單中,預計80%會在2022年交付,2022年全年產能依然呈現供不應求的態勢,尤其汽車領域。

此前,比亞迪董事長王傳福也曾表示,「在半導體領域,電動車對半導體的需求相較傳統車對半導體的需求增加5-10倍。但是因為‘缺芯’,全球大約700萬左右電動車沒有生產。電動車是上半場,智能車是下半場,智能車對半導體的需求更大。」

民生證券稱,英飛淩由於其在MOSFET領域和IGBT領域的地位,其漲價預警對行業景氣度風向有重要參考意義。由於新能源汽車需求持續高漲,功率半導體行業供不應求趨勢將持續。

民生證券預測,以2022年國内500-600萬輛新能源汽車估算,考慮平均單車用1.3只,折算IGBT模塊需求量約達700萬只。而預計國内時代電氣、斯達半導、士蘭微、比亞迪供應量不到400萬只,供不應求仍將持續。

不僅如此,IGBT還是光伏、風電逆變器、儲能變流器的核心器件,隨著新能源發電裝機量的不斷突破,以及儲能賽道的爆發,IGBT行業坡長雪厚。

軌交電氣龍頭,切入「車規級IGBT」

時代電氣直接控股股東為中車株洲所,背靠中車集團,實際控制人為國務院國資委。

公司主營業務是軌交裝備業務,佔比83%,具體包括各類電氣裝備、軌道工程機械、通信信號係統等,多年來深耕此領域,突破了一係列國外技術封鎖,其中就包括高壓IGBT的研發、生產。

業績方面,時代電氣表現似乎平平。2021年前三季度公司實現營收85.3億元,同比下降13.7%;歸母淨利潤 12億元,同比下降 19.7%。主要的原因是疫情導致的國企裝備投資需求減弱,高鐵業務受影響比較大。

值得一提的是,公司瞄準了新能源汽車市場的「蛋糕」,開始全面發力「車規級」IGBT產品,這也是時代電氣未來的最大看點。

時代電氣切入「車規級」,並非一時興起,軌交IGBT產品的電壓高,工作環境特殊,技術難度非常高,相對於電動汽車等低壓應用領域,可以說是「降維打擊」。

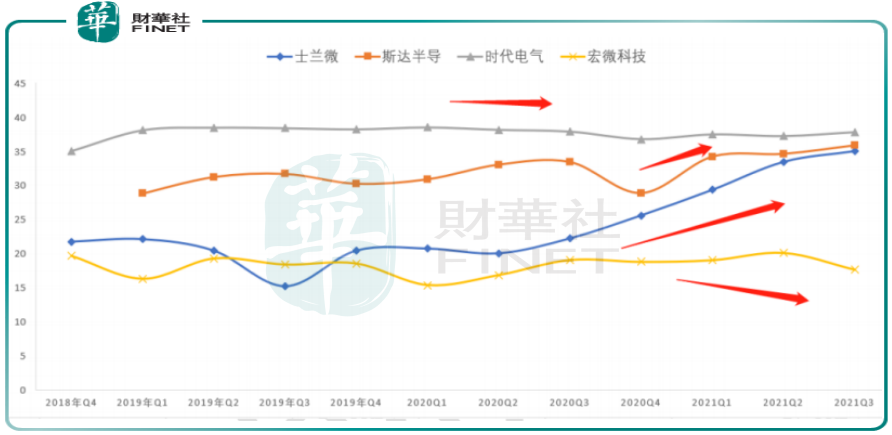

公司的研發實力較強,產品毛利率也較高,和同行業幾家做IGBT的半導體產商對比,可以清晰的看出,公司具備明顯優勢。

目前時代電氣的IGBT產品,已經導入部分新能源汽車產商,如理想汽車、比亞迪等,業績有望逐步打開。

2021 年前三季度,公司新興裝備業務實現營收 14.9億元,同比增長 28.5%。其中,功率半導體業務營收 7.27億元,同比增長 46.7%,新能源車電驅業務營收2.84億元,同比增長 257.8%,增速很高。

此外,公司作為功率半導體產商,最大亮點在於其IDM模式,即設計製造一體化。相對於專門從事IC設計(Fabless)的產商,優勢是非常明顯的。IDM受上下遊廠商的制約小,各環節具有較強的協同效應,不容易受產能緊缺的影響。

更重要的是功率半導體對於工藝環節要求高,擁有 IDM 經營能力的公司能夠在半導體研發、生產各個環節積累豐富的經驗,且能夠根據市場快速反應,加快產品叠代速度,提升運營效率。此外車規級 IGBT 對芯片壽命、可靠性和失效率提出了更高的要求,IDM公司能夠在 Fab 端更好的把控工藝、參數,未來業績有望更順利的駛入快車道。

目前國外功率半導體巨頭大多採用IDM模式,比如德州儀器、英飛淩等。時代電氣堅持IDM模式,無疑是一條「難而正確」的道路。

結語——

汽車半導體的漲價,可能是長期景氣度的反映,而非暫時的供給短缺。時代電氣在軌交領域多年,也積累了很多的技術儲備和製造業經驗,現在發力汽車IGBT產品,可以說是踏準了節奏。

目前國内的功率半導體市場以英飛淩為代表的外企佔主導地位,不過隨著國產新能源汽車成為風尚,滲透率快速提升,很可能對上遊的半導體、特别是IGBT產品的競爭格局帶來一些積極的改變,國内公司有望分得一杯羹。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)