2022年2月21日,雅化集團披露超「勁爆」的一季度業績預告,引發投資者廣泛關注。

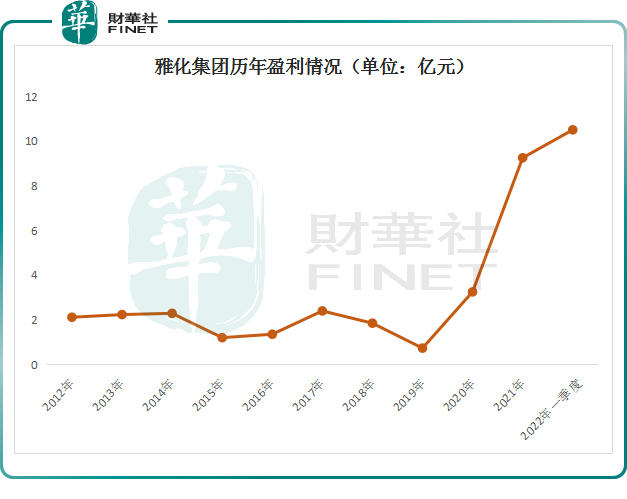

公司預計2022年一季度實現歸母淨利潤9億元-12億元,同比增長1053.67%-1438.22%,超10倍增長,創下歷史新高。

同日,雅化集團還披露了2021年業績快報,公司2021年實現營收52.33億元,同比增長60.99%;實現歸母淨利潤9.25億元,同比增長185.5%。也就是說,公司一季度幹了過去一年的成績。

若分拆來看,2021年第四季度單季淨利2.92億元,公司2022年一季度業績是2021年第四季度的3-4倍。

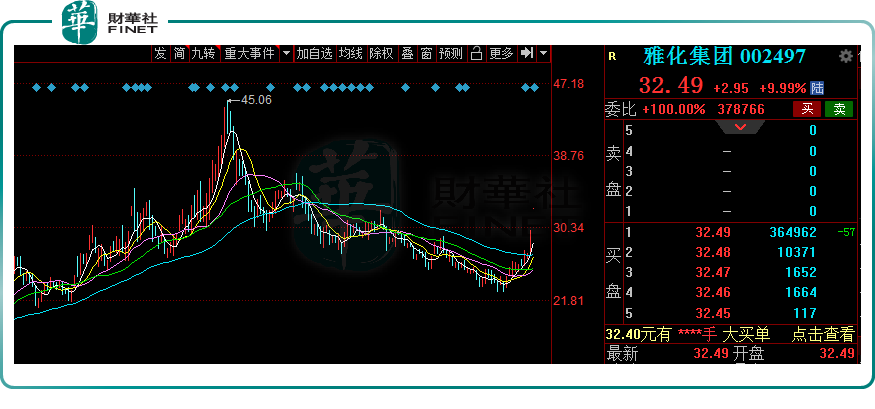

2月22日,雅化集團股價大幅高開,報32.29元封上漲停板,目前市值為374.5億元。把時間拉長來看,該股自2021年9月14日漲至45.06元高點之後,股價一路下跌,近期有所回升,近10個交易日累漲39.6%。

那麽,雅化集團緣何業績大爆發?

01「鋰+民爆」雙輪驅動

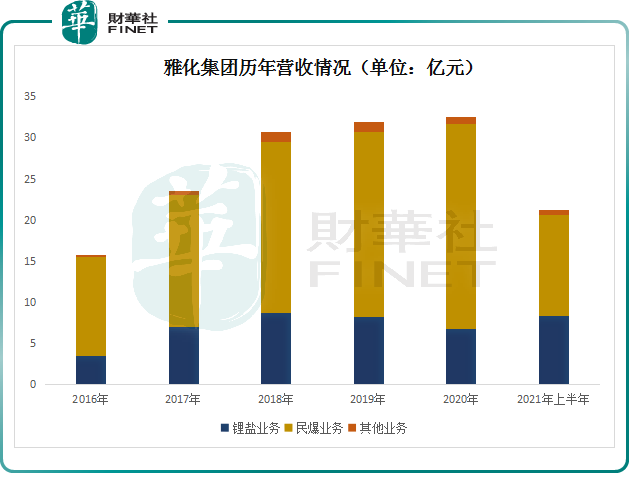

公開資料顯示,雅化集團於2010年上市,傳統業務為民爆業務。2013年雅化集團進入鋰電材料領域,此外公司還涉足運輸、軍工等方面業務。

當前,「民爆業務」和「鋰業務」是公司兩大主營板塊。其中,民爆業務為公司營收主力,營收比重連續5年佔約7成。值得一提的是,鋰業務營收貢獻率正逐年遞增,2021年上半年,該業務營收比重已由2020年的20.73%提升至39.36%。

雅化集團稱,對於一季度業績「爆表」,得益於報告期内公司民爆業務繼續穩中求進,業績穩步增長;鋰行業需求不斷攀升,鋰鹽產品價格持續上漲,公司抓住機遇釋放產能、增加銷售,鋰鹽產品銷量逐步提升,鋰業務利潤大幅度增長。

02鋰鹽業務量價齊升

具體來看,雅化集團利潤猛增與鋰鹽價格的升高緊密相關。

中汽協數據顯示,1月新能源汽車產銷量分别達到45.2萬輛和43.1萬輛,同比分别增長1.3倍和1.4倍。中汽協預計,2022年新能源汽車銷量將達500萬輛,同比增長47%,滲透率有望超15%,延續去年高增長態勢。

下遊終端需求持續強勁,上遊鋰資源整體供給偏緊,新建項目頻出,供需不平衡刺激著鋰電材料價格一路上漲。

上海有色網數據顯示,鋰鹽價格持續上漲已突破40萬元/噸大關。截至2月22日,電池級碳酸鋰均價達45.4萬元/噸,同比上漲超450%;電池級氫氧化鋰價格均價41萬元/噸,距離突破30萬元/噸還不足兩個月。

有券商研報指出,鋰礦價格預計在2022年還將保持上漲態勢。電池氫氧化鋰整體產能有限,一貨難求。而碳酸鋰2022年全球有效供給約75萬噸,約滿足電動車60%的需求,加上近兩年行業消化了大量庫存,今年碳酸鋰供給為緊平衡狀態。

為抓住機遇,雅化集團正積極地擴張鋰鹽產能。公司現有4.3萬噸鋰鹽產能,其中3.3萬噸為氫氧化鋰產能,1萬噸為碳酸鋰及其他鋰鹽產品。值得一提的是,在氫氧化鋰領域,雅化集團已進入第一梯隊,僅次於贛鋒鋰業和天齊鋰業。

在建產能,雅安鋰業5萬噸氫氧化鋰和 1.1 萬噸氯化鋰產品項目正在投建。根據規劃,到2025年公司鋰鹽產品綜合產能將達到10萬噸以上,其中氫氧化鋰產能將達8.3萬噸。

客戶拓展方面,目前雅化集團已順利嵌入特斯拉、松下、LG 等全球優質供應鏈。據公司此前與特斯拉簽署的協議,約定自2021至2025年特斯拉向雅化集團採購價值總計6.3-8.8億美元電池級氫氧化鋰產品。

以此同時,為保證上遊原料的穩定,加強自身產業鏈優勢,雅化集團還通過多種渠道進行了鋰資源儲備。

在原料採購上,雅化集團參股李家溝鋰輝石礦(產能17-18 萬噸鋰精礦)28%的權益,擁有優先供應權;參股澳洲Core公司4.18%股權,並簽訂7.5萬噸/年鋰精礦的承購協議。此外,公司還與銀河鋰業續簽鋰精礦包銷協議至2025年,約定銀河鋰業每年提供不低於12萬噸鋰精礦供應。

在資源佈局上,雅化集團認購澳洲東部資源公司5.01%股權,及澳洲EV資源公司9.5%股權,同它們在鋰礦資源開發方面進行合作。另外,公司還與東部鐵業合作開發Trigg Hill項目並享有產品優先採購權。

安信證券表示,雅化集團通過上遊鎖定資源保障,中遊鋰鹽產能有序釋放,下遊進入新能源汽車行業頭部企業產業鏈等一係列佈局,有力地增厚了公司的利潤。

03民爆業務穩定增長

除了鋰鹽產品量價齊升,雅化集團業績暴增離不開民爆業務的基石作用。

公司民爆業務主要包括民爆產品(包括工業炸藥、工業雷管和工業索類)、工程爆破服務等。當前公司擁有炸藥生產許可產能22.8萬噸、工業雷管許可產能20392萬發(其中電子雷管約5400萬發)、工業導爆索許可產能1500萬米、塑料導爆管許可產能10000萬米,產能規模處於行業前列。

據了解,雅化集團民爆產品生產基主要佈局在四川、山西、内蒙、吉林、雲南等礦產資源豐富和水利交通開發集中的區域。

民爆在採礦、基建等領域的地位無可替代。隨著各地重點工程項目的復工、川藏鐵路的繼續建設,以及國家加大基建投入帶來的各重大項目陸續實施,將給民爆產業帶來較大的發展機會。而雅化集團的生產基地位於潛在需求高區域,競爭優勢顯著。

值得注意的是,電子雷管行業也正在迎來爆發期。《「十四五」民用爆炸物品行業安全發展規劃》明確提出,將全面推廣工業數碼電子雷管,2022年6月底前停止生產,8月底前停止銷售除工業數碼電子雷管外的其它工業雷管。

截至2021年,我國電子雷管產量為1.64億發,佔工業雷管產量比例為18.43%。而據中爆協統計,2021年雅化集團產量合計3033萬發、銷量合計3049萬發,產銷量比例均位居國内第一。隨著電子雷管滲透率逐步提高,雅化集團作為行業領先企業,或有望率先受益。

二級市場上,2月份以來,民爆概念股表現普遍亮眼,雅化集團股價月内漲幅41.38%,近10個交易日累漲39.6%;保利聯合走出了15天10板,期間累漲113.7%。

結語

雅化集團「民爆+鋰鹽」的雙主業格局,兼具穩定性與成長性。受益鋰電行業高景氣,雅化集團的鋰業務持續擴張或提供盈利成長空間,而民爆行業收支基數穩步擴張,也給公司提供了穩定經營性現金流。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)