「三農」工作歷來是管理層關注的重點,隨著每年春季重要會議的臨近,一號文件也即將發佈。而每年的一號文件關注的向來是農業方向。

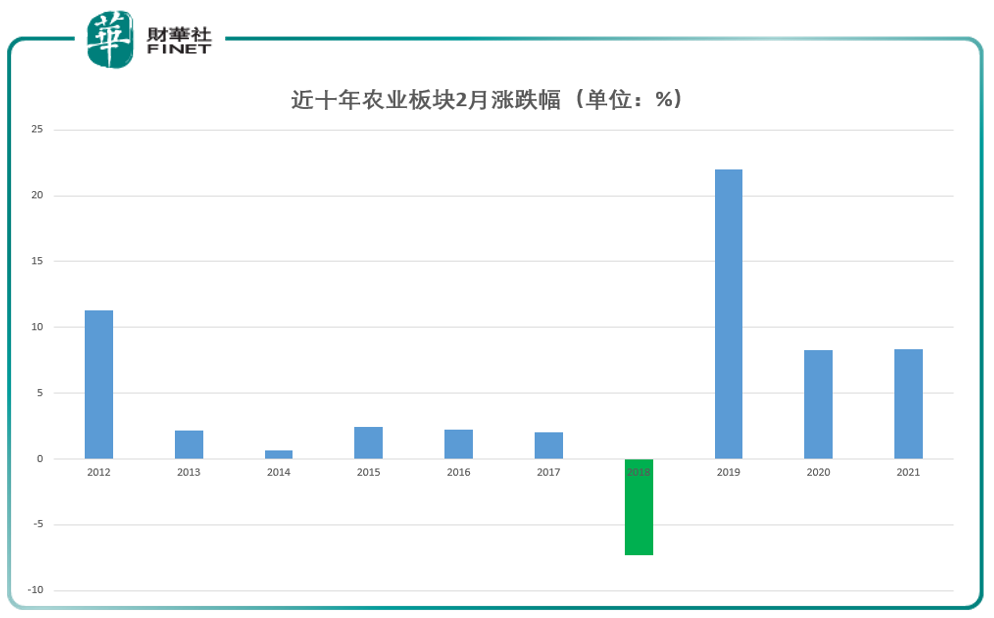

在一號文件發佈前後,預計將對農林牧漁板塊起到重大催化作用。根據歷史統計,受益於A股「春播」行情,近十年(2012-2021年)農林牧漁指數二月走勢僅在2018年熊市收跌,其餘時間均錄得上漲。(見下圖)。

而在2月21日,按申萬行業分類,農林牧漁下屬子版塊種植業漲幅排名前列,根據當日板塊漲幅來看,除了受益於「東數西算」工程而漲幅更多的計算機、通信IT行業外,農業板塊顯然已受到市場關注。

筆者統計農業板塊近期表現:在經歷2022年1月整月的回調後,節前(1月28日)農林牧漁板塊啓動,至今(截至2月18日)累計上漲7.04%。細分至行業子板塊,全部子板塊錄得上漲。其中生豬養殖領漲,幅度10.36%;其他種植業、果蔬加工、種子緊隨其後,漲幅均在9%上下。

除了一號文件預期提振之外,2月11日管理層發佈的《「十四五」推進農業農村現代化規劃》提出全面落實種業振興,明確部署生物育種產業化和種業知識產權保護等,種業將持續受益於政策紅利。此外,南美幹旱,2月USDA普遍下調2021/22年農產品產量預期也對國際糧價形成利好。

上述《規劃》指出,推進中國特色農業農村現代化必須堅持十個戰略導向,強化農業科技和裝備支撐,推進農業全產業鏈開發,有序推進鄉村建設,加強和創新鄉村治理,推動城鄉融合發展,促進農業農村可持續發展,促進農民農村共同富裕。

規劃明確,到2025年,農業基礎更加穩固,展望2035年,鄉村全面振興取得決定性進展,農業農村現代化基本實現。

其中,糧食等重要農產品供給有效保障。糧食綜合生產能力穩步提升,產量保持在1.3萬億斤以上,確保谷物基本自給、口糧絕對安全。生豬產能鞏固提升,棉花、油料、糖料和水產品穩定發展,其他重要農產品保持合理自給水平。

根據1月20日農業農村部總農藝師、發展規劃司司長曾衍德介紹,2021年糧食產量創歷史新高。其表示,2021年糧食播種面積17.64億畝、比上年增加1295萬畝,畝產387公斤、提高4.8公斤,產量13657億斤、在高基數上增加了267億斤。

據華泰證券1月底研報認為:A股農業板塊中長期前景良好,佈局機會值得關注。從政策面上看,管理層對2022年的國内農業發展導向明確,以求穩保供為核心,同時通過科技創新實現產業優化;細分賽道上看,生豬養殖業進入產能去化的築底階段,底部回升預期漸強;種業受政策利好,擁有技術壁壘的龍頭公司將持續受益。

個股市場表現上,種業股1月28日以來8股大漲,平均漲幅高達11.27%。從機構關注度來看(種業股),隆平高科、登海種業、荃銀高科等3只百億市值股分别獲15家、12家、3家機構參與公司評級,且機構認為三家上市公司各有39.02%、9.5%、41.73%的上漲空間。

而在整個農林牧漁板塊上,獲機構關注度前五(評級機構家數)的是:牧原股份、溫氏股份、中寵股份、海大集團、佩蒂股份。

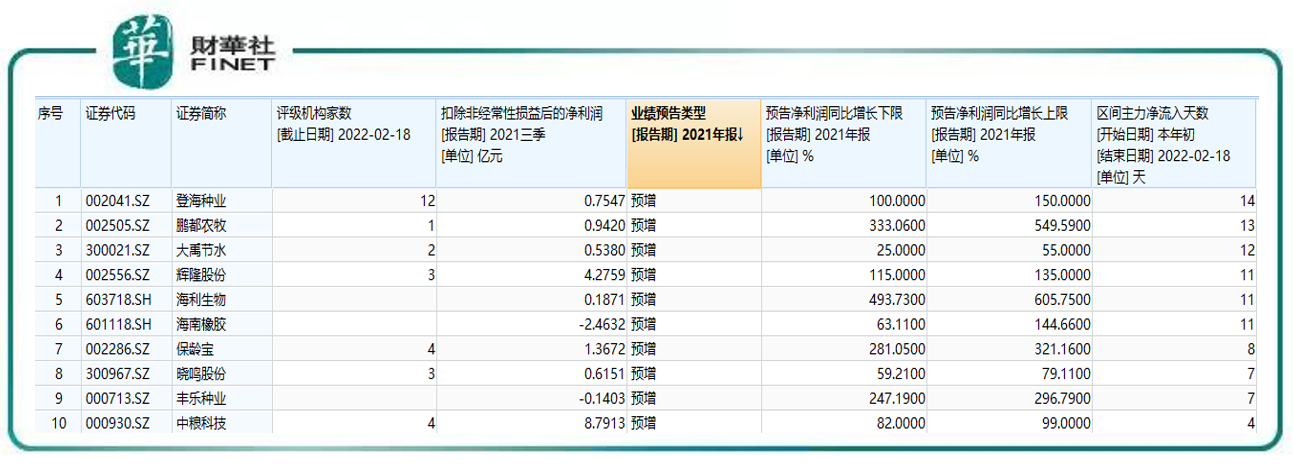

從2021年業績預告來看,板塊内目前有63家公司公佈了業績預告,只有10家企業是預增的,大部分企業都是負面狀態(預減、續虧、首虧等)。下表為10家預增企業的基本情況。其中登海種業獲12家機構評級,今年以來主力淨流入達14天。

從市場資金關注度看,綜合機構評級家數與本年至今的主力資金流入(主力淨流入天數)這兩方面的情況,有以下個股獲得市場關注:

海大集團、溫氏股份、佩蒂股份、登海種業、聖農發展、生物股份等。

若按申萬行業(2021版)分類,農林牧漁一共有八大2級行業。筆者認為,可以分成兩大類:動物和植物。動物即以豬肉股為代表的,植物主要是種業股。

先說豬肉股。

在2021年經歷「過山車」式的大幅波動後,豬價被認為將繼續承壓。盤古智庫高級研究員江瀚表示,豬肉價格在2022年或呈現出「先下行後反彈」的趨勢:「但是反彈到什麽程度,現在還是一個未知數。至少從周期的角度來看,當前依然沒有擺脫前期大規模投入之後集中上市的影響。」

關於豬周期何時迎來拐點的討論一直存在,大家盼「漲」已久。然而在經歷了去年末的短暫反彈後,豬肉價格仍然在持續下行中。

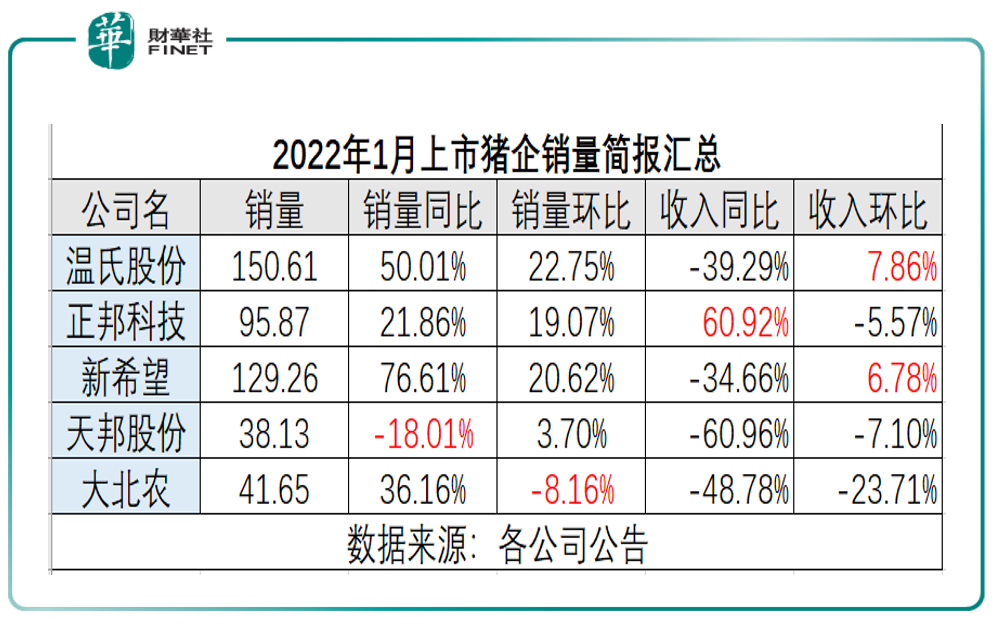

筆者在上周文章《1月豬企簡報出爐,豬周期何時能迎拐點?》中表示,各大上市豬企陸續披露1月份銷量情況,多數豬企1月銷量同比大幅增長(然而收入卻是下降的)。現在的情況就是「越虧越賣,越賣越虧」。

2021年,我國生豬價格下降的幅度究竟有多大?

以牧原股份為例,2020年,牧原股份生豬銷量達1811.5萬頭,銷售收入達550.65億元,商品豬銷售均價為30.4元/公斤。而根據其披露的2021年12月份生豬銷售簡報,商品豬銷售均價已降至14.75元,其中2021年9月及10月甚至跌至12元以下。溫氏股份也不例外,2021年12月,其毛豬銷售均價16.21元/公斤,與上年同期相比下降50.2%。

從市場表現來看,近期領漲的生豬養殖板塊中,業績預增的僅有巨星農牧一股,其餘公司淨利潤全部同比下降60%以上。中信證券表示,節後生豬市場進入傳統消費淡季。發改委近期表示將視情況啓動豬肉收儲,預計豬價或將底部企穩。各公司業績最差時點已過,養殖股面臨情緒和業績修復。不少機構也表示現在是豬肉股的左側佈局機會。不過筆者在此提醒,目前豬肉價格仍在下行,底部究竟能持續多久,拐點何時到來,尚無定論。

再說種業股。

看前文可以看到,機構關注較高、業績尚好的,種業股比豬肉股要多。而種業涉及糧食安全、戰略層面等,符合管理層的方向,同時根據歷年情況來看,也是一號文件中很可能提到的。

基於以上,2月21日種業板塊大漲,也就可以解釋了。

國信證券表示,從周期來看,種業作為糧價後周期,未來2年都處於業績的釋放通道當中;我國玉米種子供需結構改善,亦有望迎來庫存周期反轉。轉基因的加速落地將給行業帶來品種換代變革,頭部企業將迎來漲價與市佔率提升的高速成長階段。

最後,我們從公募基金的最新持倉情況(根據基金公佈的2021年四季度報告),來看下機構在農業板塊的佈局。

2021年第四季度,農業板塊重倉持股總量增加約49.20%,成長股海大集團、牧原股份的重倉排名優勢地位穩固,市場認可度進一步凸顯;此外,重倉持股總量提升明顯的標的還有:溫氏股份、傲農生物、天康生物、唐人神、中牧股份、天邦股份、立華股份、大北農、登海種業、萬向德農。景氣度高的生豬、種子、黃雞板塊,及前期低估值的白雞標的得到重點佈局。

2021年第四季度機構重倉生豬板塊的數量大幅回升,持股總量環比增加127.76%。其中,溫氏股份、天康生物、傲農生物、新希望等生豬板塊核心標的重倉持股數量環比增加均超過2000%,龍頭牧原股份的重倉持股數量略降,但仍位列生豬標的第一名。此外,基金重倉的生豬標的里新增唐人神、巨星農牧、華統股份等「小而美」養殖標的,這也表明市場對生豬賽道較為廣泛的佈局,也反映出生豬板塊預期的轉好。

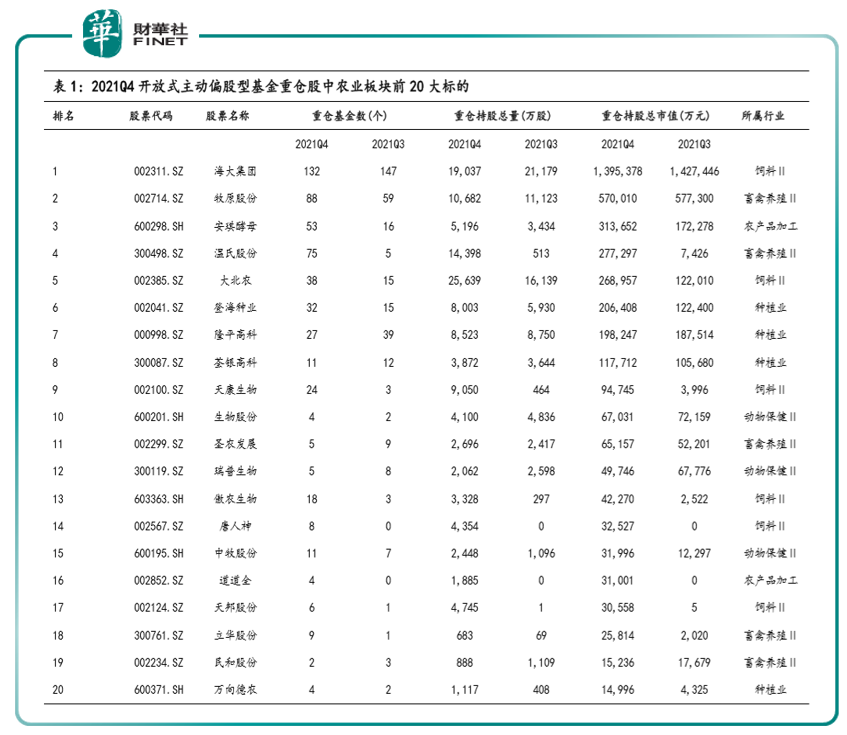

以下為國信證券整理的基金重倉股中農業板塊前20大標的,供讀者參考。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)