隨著新能源汽車的產銷量節節提升,滲透率逐漸提高,相對於下遊旺盛的需求,鋰電上遊材料端的整體產能吃緊,這種供需矛盾將導致「城牆之外的企業越過雷池」踏入鋰電大門,以迅雷不及掩耳之勢切換到鋰電賽道,分食紅利。

基於以上邏輯,2022年A股或將誕生一批「鋰電新貴」,他們身上的標簽往往是化工、醫藥、鈦白粉等,一次擴產或一筆定增,一夜之間搖身一變就成為新能源概念股。

豐元股份(002805.SZ)成立於2000年8月,原本是以草酸化工行業起家,老本行是草酸產業,公司是國内草酸生產的龍頭企業,目前形成了工業草酸、精制草酸、草酸衍生品合計 10 萬噸/年的產能規模,在技術、質量及環保治理等方面均保持了行業領先優勢。

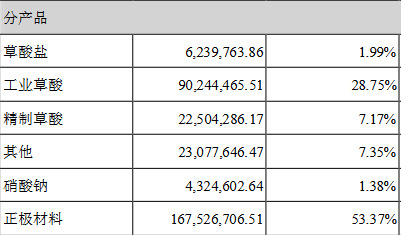

自 2016 年在深交所上市後,在保持傳統優勢產業草酸化工業務的同時,重點戰略轉型開始發展新能源鋰電池正極材料產業。目前,這兩大業務成為公司的核心業務。2021年上半年正極材料佔營收比重為53.37%,草酸類產品佔營收比重為37.91%,如下所示:

關於鋰電產能規劃佈局,公司目前佈局正極材料產能共計 35 萬噸,其中,磷酸鐵鋰現有明確的產能規劃為 15 萬噸,分别是安慶基地的 5 萬噸,棗莊基地原有 1 萬噸,棗莊擬新建的 4 萬噸,還有雲南項目規劃的一期 5 萬噸磷酸鐵鋰。雲南項目 20 萬噸正極材料中現在確定的是一期 5 萬噸磷酸鐵鋰項目。

關於產能擴張的動機,豐元股份表示,產能擴張是基於現有客戶的訂單需求,其他頭部下遊客戶受限於目前的產能導致沒能深入合作,一旦新建產能陸續釋放,將會有進一步的合作。

生產線擴產情況與2022年產能預期如下:

安慶基地的一期 2.5 萬噸磷酸鐵鋰建設已經啓動,預計2022年下半年完工逐步投產;

棗莊新規劃的 4 萬噸磷酸鐵鋰產線建設也會儘快啓動;

尤其是在雲南項目方面,2022 年 1 月,豐元股份發佈公告稱,預計在雲南玉溪投資建設總規模 20 萬噸鋰電池高能正極材料項目及配套建設相應規模的鋰鹽、磷酸鐵項目,2025 年前分期完成。項目擬分三期建設。其中,一期 5 萬噸磷酸鐵鋰項目預計於 2022 年 3 月開工建設。

2022 年 10 月底前雲南項目的第一條 2.5 萬噸生產線預計完成試生產,加上棗莊本部原有的磷酸鐵鋰 1 萬噸產線,總體來說,磷酸鐵鋰的產能預計2022年年底可以達到10 萬噸。三元的產能預計2022年年底在 1.5 萬噸左右。

一期項目建設黏土鋰提鋰中試線,中試線生產規模初定 1000 噸/年,計劃 2022 年年底建成。後續兩期項目在條件具備情況下具體投資進度、規模、順序根據實際需求推進。

新建產線的資金主要來源於自有資金、銀行貸款、市場融資還有政府基金支持等多種方式。

上遊佈局方面,2021上半年就開始著手佈局上遊產業,最終選擇雲南玉溪,基於以下幾點原因:

首先是,當地資源豐富,玉溪的黏土鋰礦,除了包含所需的鋰資源外,還含有鐵,可用來補充磷酸鐵鋰中的鐵源,還有磷礦和鎳礦資源;

其次是,當地有產業配套基礎,現有一定規模的黃磷、磷酸、氫氧化鎳的產能和煉鐵生產能力;

第三是,雲南水電資源豐富,且是綠色清潔能源,電力成本低,且有利於降低碳排放;

第四是,玉溪有良好的營商環境,享受西部大開發政策,企業所得稅為15%。

原材料採購的策略,豐元股份和核心供應商簽訂了長期合作協議,鎖定了量,交易價格方面是根據市場行情來決定。

下遊客戶方面,磷酸鐵鋰產品目前的客戶以比亞迪和鵬輝能源為主,比亞迪佔比最大;常規三元產品目前的客戶主要是小動力行業的頭部企業;高鎳三元產品目前產能較小,主要客戶是鵬輝能源和遠東電池。

自2021年7月起,公司接收到的比亞迪對磷酸鐵鋰的定期定量採購需求,正式開始批量供貨。豐元股份在第三季度供應給比亞迪的產品佔公司同期磷酸鐵鋰銷量的一半,這也讓比亞迪成為其最重要的下遊客戶之一。

2021年11月25日晚,豐元股份披露,全資子豐元鋰能與鵬輝能源簽約,自2021年12月至2022年12月鵬輝能源將向豐元鋰能採購磷酸鐵鋰及鎳钴錳酸鋰(鎳5係、高鎳8係)產品,總合同金額約8億元,該合同預計會對公司 2022 年度財務狀況和經營成果產生積極的影響,業績估計會飛一波。

新客戶方面,頭部的下遊生產企業都有陸續在接觸中,但由於目前的產能受限,只能等產能的釋放節奏再安排。

值得一提的是,目前豐元股份已成為寧德時代的合格供應商,待公司產能進一步釋放後,就會進入下一步的合作。

正因為豐元股份在鋰電板塊的轉型比較順利,落地的項目與客戶訂單均穩健,吸引不少投資機構的眼球,就在2022年1月27日,公司接待韶夏資本等11家機構調研。回顧過往,豐元股份近一年共接待134家機構158次調研。

兩次定增,梅開二度,三元與鐵鋰兩手抓,兼具磷酸鐵鋰和三元材料的量產能力。

2022 年 1 月,豐元股份董事會審議通過了定增事項——公司計劃非公開發行募集資金總額不超過 94000 萬元,擬發行A股股票數量不超過53,379,661股,用於引進國内外先進生產設備,建成年產 5 萬噸鋰電池磷酸鐵鋰正極材料生產線,該項目總投資 92043.56 萬元,擬使用發行募集資金 71400 萬元。公司控股股東、實際控制人趙光輝先生承諾認購金額不低於 3000 萬元且不超過 9000 萬元。

其實在2021年,豐元股份就完成過一次定增,當時共發行人民幣普通股(A股)32,561,505股,募集資金總額4.5億元,募集資金淨額4.41億元,用於「年產1萬噸鋰離子電池高鎳三元材料建設項目」和「補充流動資金項目」。

業績預告顯示,2021年扭虧為盈,實現歸屬於上市公司股東的淨利潤:4800 萬元–5500 萬元;扣除非經常性損益後的淨利潤:4450 萬元–5150 萬元。

業績增長的主要驅動力在於新能源行業快速發展、下遊客戶需求旺盛,隨著公司鋰電正極材料新建產線的產能逐步釋放,公司鋰電池正極材料產銷量較去年同期大幅增加,為公司業績帶來積極貢獻。

關於豐元股份鋰電正極材料產品的毛利水平,官方表示其毛利處於行業平均水平,隨著公司之後新建產能的逐漸釋放,產品毛利還有穩步上升的空間。以2021中報數據來看,其正極材料的毛利率為13.75%。

二級市場方面,2022年2月17日豐元股份漲10.00%,收盤報32.89元/股,主力資金淨買入5086.44萬元;2022年2月18日收盤價為32.88元/股,市值為58.50億元。

根據2021年報基金重倉股數據,重倉該股的基金共5家,其中持有數量最多的基金為華夏磐銳一年定開混合A。

豐元股份先是依靠鋰電華麗轉身,下一步就要一躍而起了?時間會給出答案。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)