2月16日,統計局發佈今年1月CPI數據,同比漲0.9%,跌破「1時代」。

這一數據稍遜於市場預期。據Wind綜合10家預測機構顯示,預測1月份的CPI同比漲1.1%。

造成1月份CPI數據回落的主要原因之一,是生豬價格「跌跌不休」。統計局數據顯示1月份豬肉價格下降41.6%。

隨著豬肉價格不斷探底,多數上市豬企業績已經進入「全面虧損」狀態。然而在這種情況下,銷量卻不降反增。截至2月16日,各大上市豬企1月銷售情況已陸續披露,在豬價下行背景下,「越虧越賣,越賣越虧」成了不少豬企的日常表現。「最慘豬周期」何時才能過去?

豬價持續下跌拖累CPI

數據顯示,2022年1月份,全國居民消費價格(CPI)同比上漲0.9%,漲幅比上月回落0.6個百分點。這其中豬肉價格起到了主要的「拖累」作用。

1月份的豬肉價格同比下跌41.6%,降幅擴大4.9個百分點,環比則下跌2.5%。豬肉價格的下跌影響1月份的CPI同比下降約0.96個百分點。

彭博經濟學家曲天石曾撰文稱,在中國居民物價指數(CPI)中,食品煙酒佔比最高,約為30.2%,而豬肉又在食品類别中權重最高,約佔整體食品類别的12.8%。足以見得,豬肉在CPI指數的「王者」地位。

而從飲食結構、豬肉需求量來看,國人的肉食來源主要以豬肉為主,對豬肉需求量很大。農業農村部數據,2021年全年豬肉產量5296萬噸,按中國14億人口測算,一年下來,中國人均豬肉供應量預計約70斤。由此可見,豬肉對於中國人的重要性不可言喻。

然而,豬企的日子在近年並不好過。豬肉價格已經下降了很久。去年雖有短暫反彈,但豬周期的逆轉顯然沒那麽簡單。以今年春節的數據為例,春節往往是消費旺季,但卓創資訊監測數據顯示,1月全國瘦肉型白條豬肉市場均價為19.18元/公斤,環比下跌13.56%,同比下跌58.00%。

而在節後第一周,農業農村部數據顯示,2022年第5周(即2022年2月7日—2月11日),16省(直轄市)瘦肉型白條豬肉出廠價格總指數的周平均值為每公斤17.98元,環比下跌8.2%,同比下跌54.9%。

豬企的尷尬境地

在豬肉價格下降的同時,上市豬企也不好過。雖然都虧的挺慘,但還不得不繼續「以量補價」,現在的情況就是「越虧越賣,越賣越虧」。每一頭小豬的背後都有養豬企業的血淚。

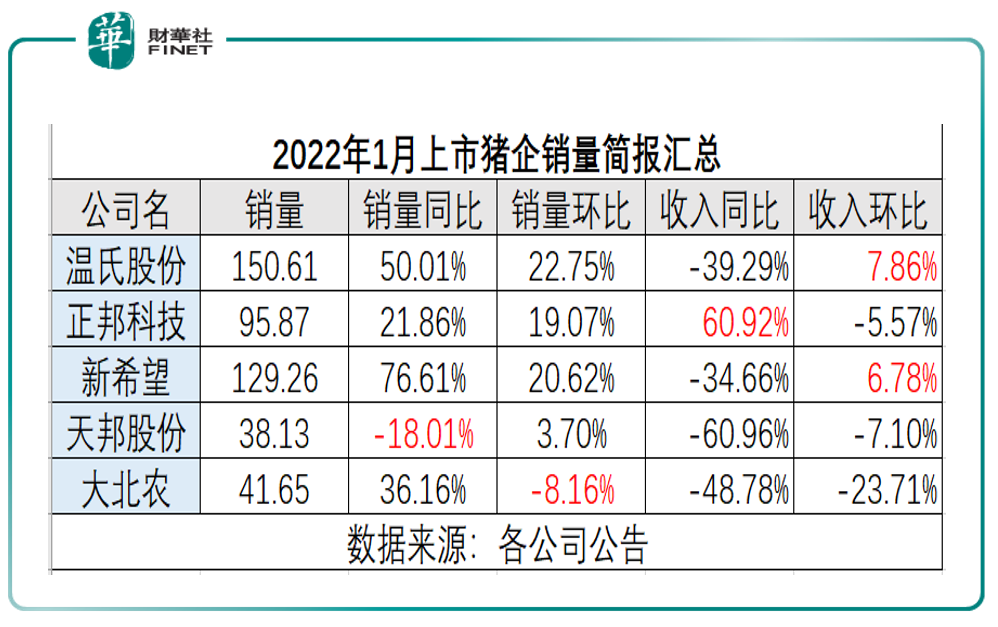

截至2月16日,各大上市豬企陸續披露1月份銷量情況,多數豬企1月銷量同比大幅增長(然而收入卻是下降的)。大家就看誰更能在這輪下跌中挺住了。

筆者根據公告内容,整理了部分A股上市豬企公佈的1月份銷量情況與收入情況,分别提取了同比數據和環比數據,更方便觀察。此外,對於一些值得關注的特殊數據,筆者已用紅色字體標出(見下表)。值得一提的是,由於1月、2月銷售量在月度間呈現較大的波動,牧原股份將在3月份合並披露1-2月的銷售情況。

從銷量與收入數據綜合來看,普遍是「越虧越賣,越賣越虧」的境地,但1月份數據也有一些企業是例外。

例如,從銷量同比來看,天邦股份1月份銷量同比反而是減少的,而大北農的銷量環比是減少的。從收入同比來看,正邦科技1月份收入同比增加,而收入環比增加的企業達到了兩家:分别是溫氏股份與新希望。

這些數據是當前豬肉價格下行,企業虧損大環境中的一抹「亮色」。

雖然數據表現不好,但信達證券認為,春節後養殖企業迎來新一輪虧損,有助於加速產能出清。本輪豬周期從2021年年初進入下行通道,2021年6月行業開始出現虧損,直至11月扭虧為盈,在5個月的虧損期中,最高虧損達到了731元/頭。春節以來,生豬供大於求導致豬肉批發價格轉頭下行,2月15日豬價錄得19.96元/公斤,累計下降幅度約為10%。豬肉價格的重新下跌引起了自繁自養模式的新一輪的大面積虧損,該機構認為,第二波去產能正在開啓,未來供需關係將持續改善。

市場表現

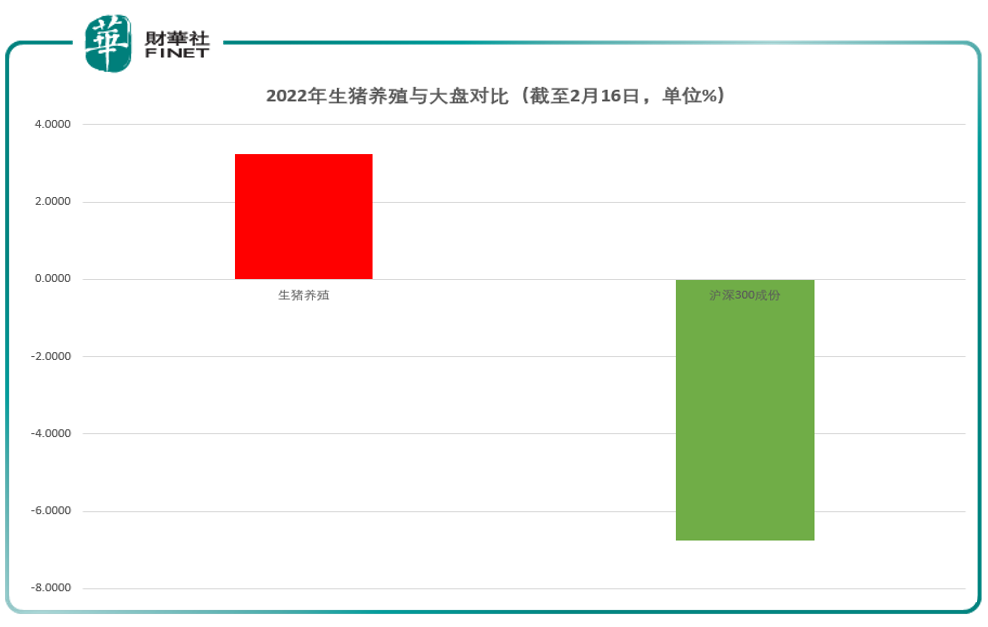

與跌跌不休的豬價相反,今年以來A股二級市場豬肉股出現明顯反彈。

按申萬2021版行業分類來看,生豬養殖板塊與滬深300成份對比,今年以來前者表現明顯強於後者(見下圖)。

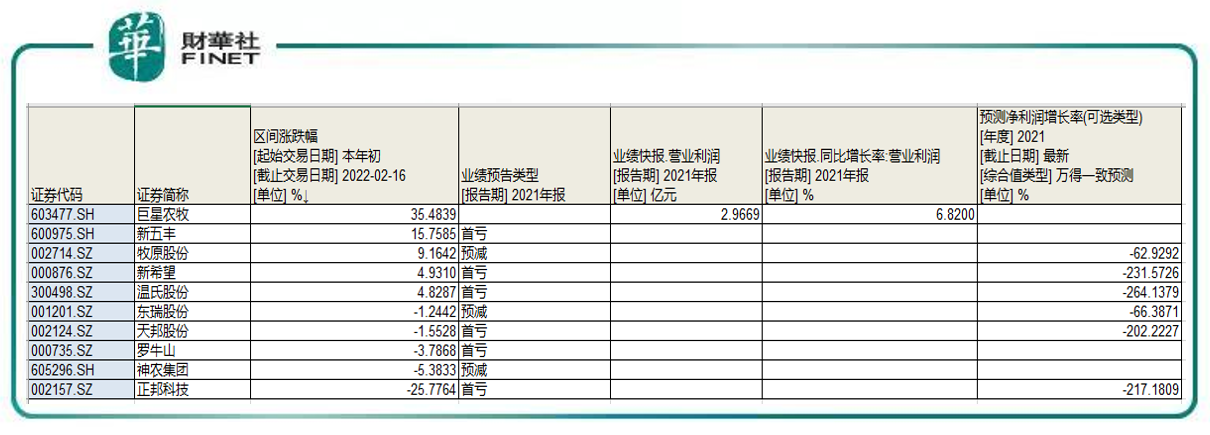

具體到個股上,按申萬2021版行業分類,生豬養殖個股共10只,對於2021年業績情況的預計,普遍是虧損的,但也有表現亮眼的,比如巨星農牧公佈的業績快報(各成分股情況如下表)。而業績也體現在了股價表現上。

若按今年漲跌幅市場表現看,該股是豬肉板塊中的明星股。2月16日,巨星農牧開盤後直線下挫,當日收跌8.7%。不過2月17日又有所上漲,當日收盤漲7.52%。

資料顯示,巨星農牧的前身為振靜股份,主營業務一度為牛皮革產品。2020年7月,該公司完成資產重組後,主業變成了養殖業務和皮革業務等。

截至2021年上半年,生豬、飼料、皮革產品、雞等業務分别佔營收比重為59.67%、16.92%、16.72%、6.33%。

目前,巨星農牧已經發展成集種豬、仔豬、商品豬繁育於一體的企業。

據券商機構研報顯示,巨星農牧最近2年PSY(母豬年生產力,衡量豬場效益和母豬繁殖成績)達到27頭/年。從成本方面看,在去年上半年,該公司仔豬斷奶成本為320元/頭,育肥豬養殖成本約為16.5元/公斤。

從K線走勢看,巨星農牧在去年7月末一度跌至9.54元(2021年7月30日最低價),之後股價震蕩攀升,最高漲到了24.49元(2022年2月11日最高價),股價率先創歷史新高,從最低到最高,累計漲幅約140%。

虧損的豬企,「剩」者為王

這兩年豬企普遍陷入虧損,但為了提升「士氣」,企業們也拿出了真金白銀的方案。例如2月11日晚間,「豬茅」牧原股份披露了一份誘人的股權激勵計劃,可以「半價」買股。

具體來看,根據公司2月11日公告,如果完成考核目標,員工就能以30.52元/股的價格,獲取公司的股票,而牧原股份2月11日收盤股價為60.7元/股,若以此計算,激勵性方案提出的目標價相當於「半價」買股了。

據公告,公司層面各年度績效考核目標:以2021年生豬銷售量為基數,2022年生豬銷售量增長率不低於25%;以2021年生豬銷售量為基數,2023年生豬銷售量增長率不低於40%。

牧原之所以能拿出如此誘人的激勵方案,可能和他是業内難得的盈利企業有關(淨利為正)。

據公告,公司預計2021年淨利為65億元至80億元,同比下降70.86%-76.32%。報告期内,公司生豬出欄量較去年同期大幅增加,但由於國内生豬產能逐漸恢復,2021年生豬價格較去年同期明顯下降,導致公司2021年經營業績較去年同期明顯下降。(注意前文表格業績預告類型,該公司是預減)

2019年、2020年、2021年前三季度,牧原股份的營收同比增速分别為51%、178%、43.71%。而根據業績預告,公司2021年全年營收增速預計為36.82%至42.15%。

我們看前文表格也可了解,在WIND一致預測淨利潤增長率(最後一列)的數據中,牧原股份的表現是已經有數據的企業里最好的。

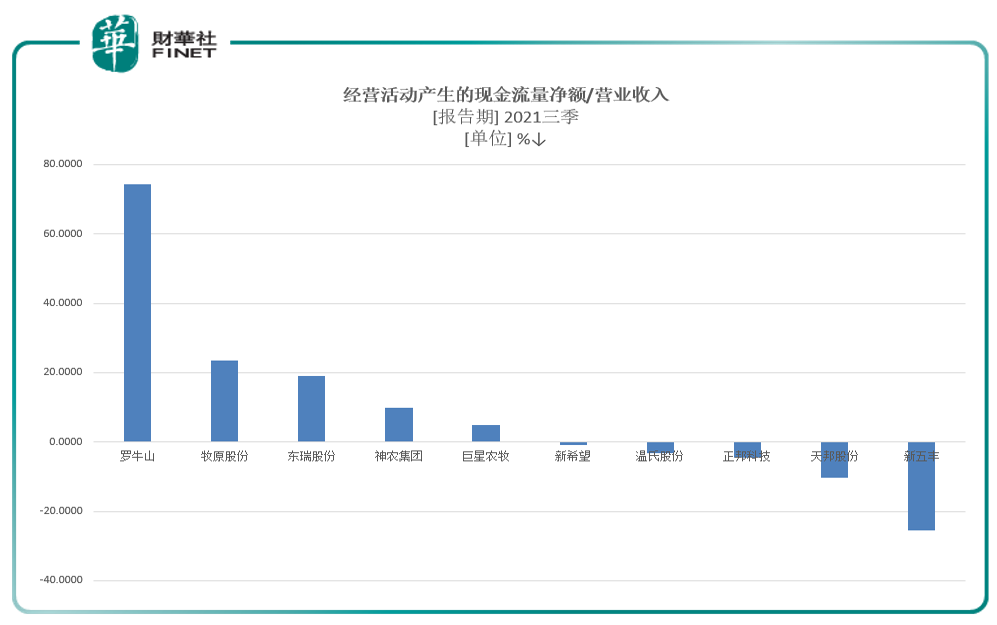

在行業不景氣的環境下,企業能否存活,一看淨利,二看現金流。豬周期何時迎來拐點,目前還很難確認,但不可否認的一個事實是,豬企至少要在接下來一段時間繼續熬下去。而這就需要企業的現金情況是健康的。

筆者根據最新一期的財報(2021年三季報),提取WIND數據制作下圖。可以看到,大部分豬企的現金狀況還可以。較為突出的有羅牛山、牧原股份、東瑞股份等。對於豬企來說,現在比拼的是誰能活的更長,順利熬到豬周期的拐點:「剩」者為王。

對於今年豬肉板塊的一個運行情況的預判,國聯證券表示,根據2021年下半年能繁母豬數量,判斷節後生豬出欄量仍維持高位,疊加二季度豬肉消費端進入下行趨勢,豬價大概率會在三季度面臨二次探底,行業整體產能有望去化。由於生豬養殖行業的股價一般先行於豬價開始啓動,當下是投資生豬養殖行業股票的黃金時間點。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)