虎年首個交易日,滬指高開高走,大漲2.03%,油氣開採板塊爆發,截至發稿,板塊指數大漲6.49%,個股集體飄紅。

其中,次新股德石股份大幅高開約15%,隨後封住漲停,該股連續兩天錄得20%漲停,帶動了盤面的賺錢效應的擴散。

油氣板塊領漲

此外,中海油服、中曼石油、中油工程、貝肯能源等多只個股封住漲停,潛能恒信漲超12%。

背後的邏輯在於,節日期間油價的大漲對板塊形成較強的刺激。數據顯示,春節期間WTI原油大漲5.5%,自2014年以來首次突破90美元,主力合約周五盤中一度達到93.17美元,結算價92.31美元。

有部分能源專家認為,每桶90美元的佈倫特原油可能只是一個開始。

市場分析人士指出,近期原油市場價格的波動的短暫因素是因為烏克蘭危機和中東地區多點散發的事件,而背後更大的原因與美元貨幣政策和石油供需基本面有關。

隨著國際油價持續創近年來新高,德邦證券表示,油氣投資的恢復一般滞後於油價一年時間,近期油氣投資已開始顯著提升。此外,過去兩年油氣行業資本開支少,行業供給逐步收縮。隨著經濟的逐步復蘇,全球需求主導下,行業有望進入新的擴張周期。

天風證券預計2022年全球上遊勘探開發資本支出總量較2021年相比增加 24%,2022 年全球上遊海上勘探開發資本支出總量較2021年相比增加15%(根據中海油服戰略展望)。美國頁岩油受益 2021 年利潤和現金流良好,2022 年亦有望明顯增加資本開支。2022將是油氣資本開支反彈大年。

分拆上市的風潮

德石股份是國内領先的石油鑽井設備生產商,產品主要包括鑽具產品和裝備產品兩類,其長期在螺桿鑽具市場佔據較高的市場份額。根據千訊咨詢出具的《中國螺桿鑽具產業發展前景展望報告(2020 年專業版)》,2019年度,德石股份擁有國内第二位的螺桿鑽具行業市場份額,其12.16%的市場佔比僅比第一位天津立林石油機械有限公司低了2.17個百分點。

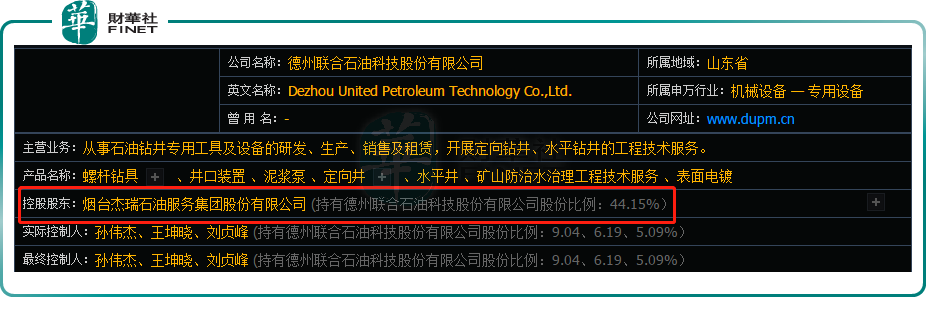

值得一提的是,德石股份本次上市,係A股的傑瑞股份(002353.SZ)分拆上市。資料顯示,德石股份主要生產經營地址位於德州經濟開發區,其控股股東為傑瑞股份。

德石股份的前身為德州機械廠,原為中石化全資子公司新星公司下屬企業,2004年因中石化實施主輔分離、改制分流而改制為德州聯合石油機械有限公司(簡稱「德石有限」)。

德州機械廠自上世紀80年代中期起已開始同中石油、中石化下屬鑽探、油田單位建立業務合作關係,自上世紀90年代起開始從事螺桿鑽具的生產銷售業務,成為早期三家較為知名的從事螺桿鑽具生產的廠商之一。

改制後,德石有限業務發展平穩,2004年實現銷售收入8180萬元,其後逐年提高,到2011年銷售收入增加至2.64億元。也就是在2011年,傑瑞股份使用超募資金1.38億元對德石有限增資,其中2144.28萬元計入注冊資本,增資後德石有限注冊資本增至6000萬元,傑瑞股份持有35.74%股權,入股價格相當於每一元注冊資本6.45元。

此次增資完成後,傑瑞股份繼續受讓德石有限股權,並在2014年持股比例超過50%,達到53.65%,實現了對德石有限進行合並報表。

2017年6月,德石有限整體變更為股份公司,2018年3月公司在新三板掛牌;在分拆上市政策出台後,2020年4月傑瑞股份決定分拆德石股份在創業板首發上市,並在當年4月28日與華融證券簽訂了輔導協議。

如今,德石股份已成功登陸創業板,也意味著傑瑞股份10年前的投資將獲得更大的回報。

財務數據顯示,2018年-2020年,德石股份營業收入分别為3.48億元、4.68億元、4.22億元,歸母淨利潤分别為4306.54萬元、6378.11萬元、6022.25萬元。

業績的波動是源於2018-2019年間受益於國際原油價格處於高位,三大石油公司勘探開發資本支出持續增加,公司業績增長較快。此後,2020 年受原油價格下跌、疫情和國際形勢的影響下,原油價格下降和資本性支出下降,鑽具及裝備產品銷量和價格下降,公司營收和淨利潤增速下降。

2021 年隨國際原油價格上行,公司業績再度回暖。德石股份2021年預計實現營業收入的區間為4.62億元至4.82億元,同比增長9.50%至14.24%;歸母淨利潤為6176.51萬元至6425.96萬元,同比增長2.56%至6.70%。

結語——

德石股份是典型的油氣產業鏈上遊,其業績跟隨石油巨頭的資本開支,總體上和油價的相關度較高。

不過公司體量仍較小,相比於傑瑞股份2020年82.95億元的營收、17.22億元的淨利潤而言,德石股份的業績貢獻不算突出。

A股目前的分拆上市已成風潮,比如英科醫療、英科再生兩家A股上市公司,還有正海磁材、正海生物,細心的投資者會發現,他們都屬於「師出同門」。目前德石股份的分拆上市,又給這種風潮,添了一把火。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)