2月7日,A股相關指數迎「開門紅」,大基建板塊強勢「霸屏」。

板塊方面,地下管網、水利、鋼鐵、建築裝飾、水泥、裝配式建築等基建板塊均翻紅大漲,個股看,華藍集團、建科院、設研院等股大漲20CM;重慶建工、韓建河山、上峰水泥、金洲管道等近二十只個股漲停;中國鐵建、錢江水利等個股漲超8%,深水規院、塔牌集團等個股紛紛跟漲。

受益「穩增長」政策春風

據財新傳媒和Markit聯合公佈的數據顯示,2022年1月份,財新中國制造業採購經理指數為49.1%,環比回落1.8個百分點,為2020年3月以來最低。

行業景氣度的低迷,同樣表現在指數上,1月份制造業指數大幅下滑,一度衝下2850指數節點。

要知道,制造業指數的下滑凸顯經濟下行壓力。在此境況下,「穩增長」政策春風吹起,增加了刺激經濟舉措的確定性,這也是今天大基建板塊大漲的投資邏輯。

財華社日前策劃亦指明了行情走向,相關文章查閱【市場觀潮】虎虎生威,節後行情可期?

據了解,在國家發改委近日召開的新聞發佈會上,有關負責人曾明確表示,2022年宏觀調控方面重點要把握三點,一是突出穩字當頭,宏觀政策要穩健有效;二是強化政策統籌協調,形成穩增長合力;三是圍繞經濟平穩開局,政策發力要適當靠前。

針對第三點,該負責人表示,適度超前開展基礎設施投資,紮實推動「十四五」規劃102項重大工程項目實施。推進新型基礎設施建設,加大對傳統產業向高端化、智能化、綠色化優化升級的支持力度。加強重大項目用地用海用能等要素保障,用好用足中央預算内投資、地方政府專項債券。

事實上,財政投向基建領域的比例正在逐步回升。從財政部公佈最新的財政收支情況可見,12月基建支出佔當月一般公共財政支出的比例上升3.2個百分點至27.2%,為2021年全年最高。

國盛證券指出,當前經濟下行壓力較大,而去年年底至今係列重要會議持續彰顯我國穩增長決心,基建作為政府主導的投資領域有望在較短期見效,上半年發揮穩增長支柱作用,基建景氣有望迎改善。

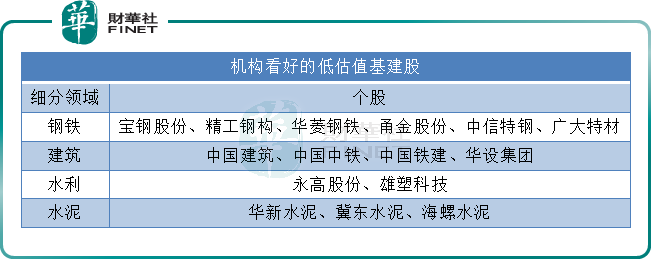

機構一致看好低估值基建股

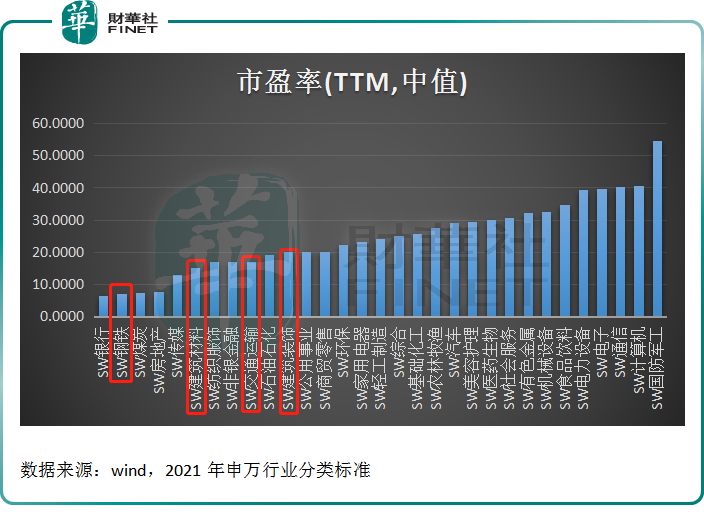

據筆者梳理行業板塊估值發現,大基建行業板塊估值普遍偏低。具體看,以市盈率中值為估值標準,31個行業中,鋼鐵行業市盈率僅有不到10倍、建築材料、建築裝飾等細分行業市盈率也維持在20倍以内。

個股看,目前較低的五只個股分别為陝西建工、中國建築、中國鐵建、山東路橋、中國中鐵,市盈率均在7倍以下。

多家券商機構認為,目前大基建板塊處於低估值區間,有望在政策驅動下迎來全新發展機遇。

華創證券表示,年前穩增長預期不斷升溫,預計實物工作量在2022年一季度形成,帶動2022年初基建開工,一季度基建有望實現較好增長。

安信證券指出,目前建築行業基本面整體向好,尤其基建央企和地方基建龍頭訂單快速增長,助力業績改善,未來將率先受益穩增長目標下的基建需求釋放,同時積極佈局新業務,提升綜合實力,助力估值提升,2022年建築行業有望迎來政策驅動和「建築+」雙重發展機遇,目前建築行業仍處於低估值區間,投資價值凸顯。

民生證券認為,基建穩增長背景下,相關領域開工有望快於往年,鋼材消費或提前啓動,供應端「冬奧會」期間北方限產延續,鋼材產出釋放有限,疊加春節前鋼材社會庫存、鋼廠庫存水平都遠低於去年農歷同期,節後鋼材基本面邊際好轉概率較大,鋼價重心或將逐步向上。

中銀國際提出,目前水泥板塊估值處於較低位置,2022年水泥行業有望穩中有縮,建議把握底部佈局機會。

後語:

值得一提的是,近日財政部、稅務總局發佈了《關於基礎設施領域不動產投資信託基金(REITs)試點稅收政策的公告》,拉開了公募REITs 稅收優惠的序幕。

公告主要針對原始權益人的稅收優惠政策,規定可適用特殊性稅務處理或遞延繳納。此舉有望有效緩解原始權益人的稅負成本和現金流負擔,從而進一步緩解REITs發展過程中的掣肘問題。

對此,光大證券認為,將建築及建材板塊產生直接影響,包括基建相關需求的確定性進一步提高,以及持有較多現階段低效運營資產的建築企業或整體價值重估。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)