新能源汽車高景氣背景下,2021年鋰電池產業鏈上下遊一片火熱。近日,鋰電產業鏈公司相繼發佈了2021年度業績預增公告,其中不乏業績實現數十倍增長的企業。

2022年1月24日,江特電機(002176.SZ)發佈業績預告,公司預計2021年淨利同比預增23倍至30倍。

江特電機稱,報告期内,碳酸鋰業務外部環境持續向好,下遊需求增長,其銷售價格同比較大幅度上漲,公司碳酸鋰業務產銷量較上年同期大幅度增長,其營業收入及盈利能力均有較大幅度的增長。

2021年淨利預增近30倍

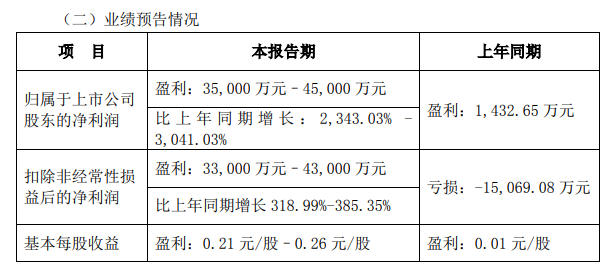

江特電機2021年度業績預告顯示,公司預計2021年盈利3.5億元-4.5億元,比上年同期增長2343.03%-3041.03%。

究其原因,主要與鋰電行業的高景氣度有關。

行業數據顯示,2021年,我國新能源汽車產量354.5萬輛,銷量352.1萬輛,銷量同比增長1.6倍,連續7年位居全球第一,市場佔有率達到13.4%,高於上年8個百分點。

終端新能源汽車發展強勁,上遊鋰電材料碳酸鋰產品價格隨之飙漲。生意社監測數據顯示,2021年年初時碳酸鋰均價為5萬/噸,年底時已漲至26.6萬/噸,全年漲幅高達432%。進入2022年後,碳酸鋰市場續漲不停歇,截至當前,價格已突破30萬元大關,達到36萬元。

電池級碳酸鋰價格的上漲及市場需求的火爆,讓主營電池級碳酸鋰產品的相關企業均實現業績大爆發。

據透露,多只碳酸鋰概念股2021年淨利潤實現數倍增長。其中,贛鋒鋰業淨利同比預增368.45%-436.76%,藏格控股淨利同比預增511.65%-533.5%;而作為碳酸鋰龍頭的江特電機更是開啓「躺盈模式」,同比預增2343.03%-3041.03%。

單季度來看,2021年第一季度至第三季度淨利潤分别為7317萬元、1.08億元、6813萬元,預計第四季度淨利潤為1.0億元-2.0億元。

值得一提的是,據了解,2020年公司的碳酸鋰業務處於虧損狀態,2021年上半年該業務實現扭虧為盈,毛利率增長至27.67%,逐漸成長為公司貢獻利潤的主力。

江特電機在2021年半年報中預測,到2021年底,公司銷售碳酸鋰產品為2.72萬噸,營收20.1億元,碳酸鋰給公司貢獻年度利潤70%。

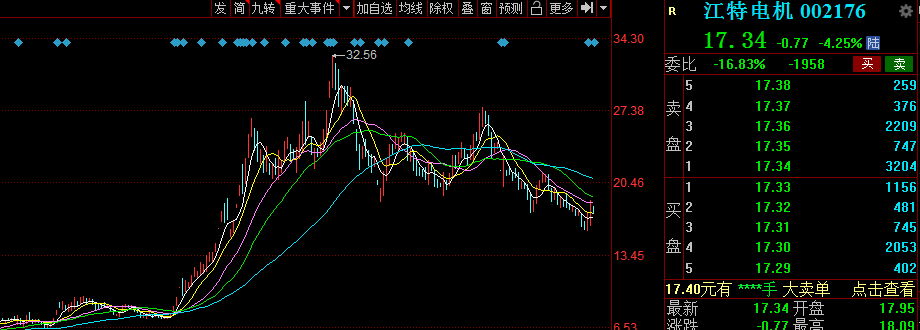

乘著新能源行業的東風,2021年江特電機股價宛如脫缰的野馬一路飛漲,全年累漲4.5倍,股價由低點3.73元/股漲至高點32.56元/股,内年最高漲幅超7倍,堪稱「一代妖股」。

2022年開年,江特電機股價走勢震蕩下行,迄今累跌16.5%。截至1月25日,江特電機股價為17.34元,跌幅4.25%,最新總市值為295.9億元。

電機業務穩健,鋰鹽業務爆發

公開資料顯示,江特電機1991年由宜春電機廠改制而來,並於2007年上市,專注特種電機。其中,公司在風電配套電機、建築電機和伺服電機等領域已連續多年國内產銷量排名前列,市場佔有率分别為 60%、40%和 10%,均居國内領先地位。

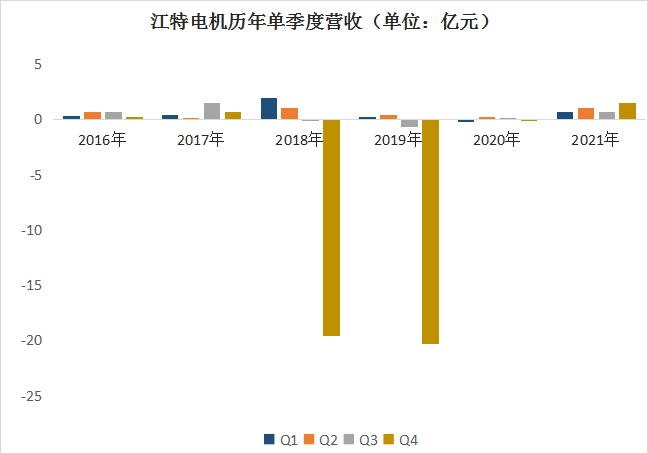

2011年以後,江特電機開始佈局鋰電全產業鏈發展之路。因新能源汽車業務盈利差及減值和鋰價下跌,2018年和2019年公司分别虧損16.6億元、20.24億元;2020年公司處置了新能源汽車相關資產,隨後確立了「一流智能電機集成服務商」和「全球碳酸鋰供應商」的戰略目標奮鬥。

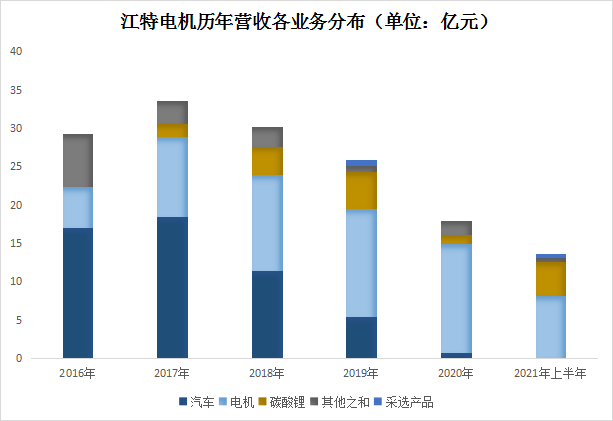

從業務結構來看,當前公司的主打產品是電機,佔營收比重超6成,但隨著鋰電材料市場的持續走俏,碳酸鋰業務佔營收比重上升趨勢愈加明顯。

江特電機2020年碳酸鋰業務營收比重僅6.75%,2021上半年已漲至32.23%,營業收入同比增長高達252%,已成為江特電機營業收入的「第二增長曲線」。

在資源為「王」的背景下,家里有「礦」是江特電機的第一大優勢。

據了解,江特電機是目前鋰礦儲量最大和鋰雲母提鋰產能最大的企業,公司擁有宜春鋰瓷石礦2處採礦權和5處探礦權,合計持有/控制的鋰礦資源量1億噸以上。當前,公司擁有鋰雲母採礦產能 170-180萬噸/年。

充分運用自有鋰資源的優勢,不僅能保障碳酸鋰原材料的供應,還能有效降低生產成本。 江特電機70%的碳酸鋰產品是利用鋰雲母加工生產的,相較其他企業,成本優勢顯著。

目前,江特電機分别擁有1.5 萬噸/年鋰雲母制備碳酸鋰產能和 1.5 萬噸鋰輝石制備碳酸鋰產能。與此同時,公司產能擴產也在加速,2021年底完成1 萬噸/年氫氧化鋰產能和0.5萬噸/年碳酸鋰產能,合計4.5萬噸鋰鹽產能,僅次於天齊鋰業、贛鋒鋰業,位居全國第三。

結語

在新能源高速發展背景下,國内鋰資源稀缺,且礦端開發本身就存在投資大、開發周期長等特點,鋰礦成為國内鋰電產業高速發展的短板。而江特電機鋰資源儲量大,優勢顯著,這正是2021年江特電機業績實現數十倍增長,同時估值被不斷擡升的核心因素。

展望未來,機構預測,2022年全球新能源汽車銷量將達到1000萬輛。此外,儲能領域的鋰鹽需求也將貢獻可觀增量。

光大證券預計,2022年的鋰鹽供需缺口為3.4萬噸碳酸鋰;基於下遊壓力增大以及企業產能增加,預計後期碳酸鋰價格保持30萬元的難度較大,但仍會處於高位。

東北證券表示,隨著電動汽車+儲能兩大高成長性賽道將帶動鋰需求持續擴張,而供給端增量有限,而江特電機鋰礦自給率高,盈利持續性較強。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)