據海爾生物近日公告,截至目前本月接受了86家機構調研,這其中有多家海外機構、QFII(見公告《海爾生物1月5日-1月20日投資者關係活動記錄表》)。根據公司調研會議紀要的表述,該公司涉及的概念是醫療新基建,行業屬於醫療器械類。據公司簡介,公司始於生物醫療低溫存儲設備的研發、生產和銷售,是基於物聯網轉型的物聯網科技生態新物種。

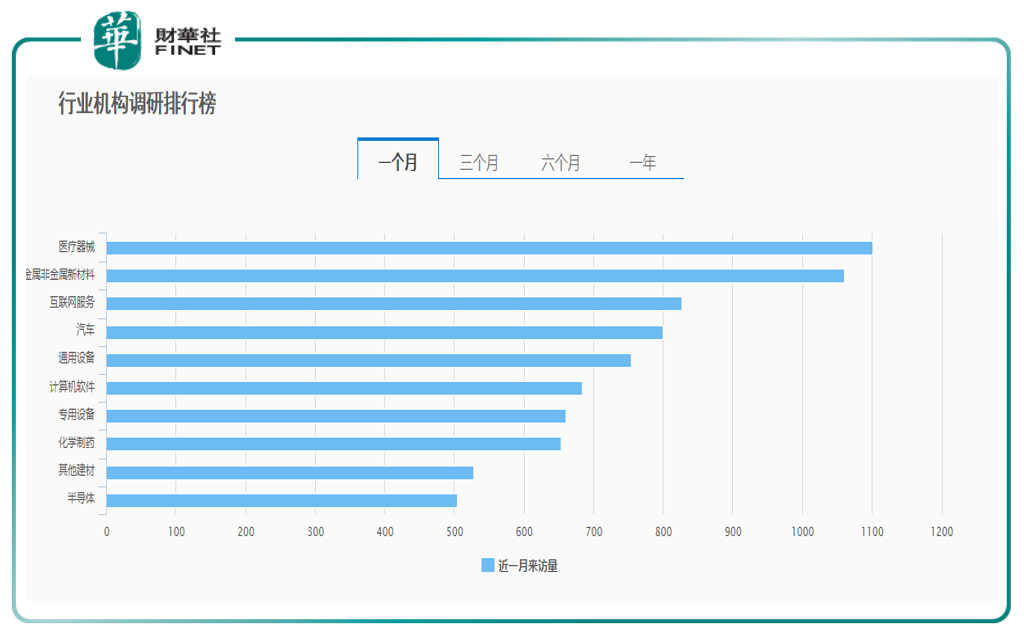

按行業分類來看,據Choice數據統計,醫療器械近一個月以來受機構調研排名第一(見下圖)。雖然近期受集採方面影響,相關個股下跌幅度較大(比如長春高新),但並不影響機構對醫療醫藥行業的調研熱情,以及股民、基民逆勢加倉的動作(比如「醫藥女神」葛蘭基金管理規模超越易方達的張坤,基民越跌越買的熱搜新聞,本文不做詳細展開)。

海爾生物在申萬行業上屬於醫藥生物(申萬1級)下屬的醫療器械(申萬2級)分類,在去年下半年特别是9-12月頻繁接受機構調研(見下表),接待頻率幾乎每月要受3、4次調研。

而根據私募排排網私募調研情況顯示,百億級私募2021年12月調研的醫藥行業個股高達11只,其中就有海爾生物(見下表)。

Wind數據顯示,2021年,中信證券、中金公司、中信建投的調研總次數排名前三,分别為1688次、1623次、1619次。其中,3家券商關注度最高的公司分别為海康威視、科德數控和海爾生物。

以上事實與數據表明,機構特别是頂級機構對海爾生物的關注度極高。

該股為何頻繁受到機構關注?

以最近為例,隨著2021年年報業績預告的密集發佈,機構預測全年淨利潤情況也隨之開展。據最新的機構預測,海爾生物2021年淨利潤有望翻倍(機構預測全年淨利潤增幅115.44%)。截至目前,海爾生物動態市盈率PE為25倍左右,估值並不高,而機構預期淨利潤增幅可能翻倍,這或許是機構頻繁關注的原因。

而往前看,根據公司2021年三季報,2021年前三季度營收、歸母淨利潤雙增長,同比增幅分别達54.89%和156.28%。公司2021年前三季度營收分業務看,樣本安全場景(含第三方實驗室產品業務)收入同比增長27.54%,藥品及試劑安全場景收入增幅57.78%,疫苗安全場景收入增幅70.01%,血液安全場景收入增幅419.73%,公司各項業務齊頭並進。

公司認為,上述數據表明了物聯網轉型效果進一步顯現。據公司介紹,其中疫苗安全場景創新的智慧移動預防接種方案,前三季度通過300多輛移動預防接種車已在200多個城市服務500多萬人次,實現收入超過6,000萬元。血液安全場景交付鹹寧市、烏魯木齊市血液中心自動化血站等項目,並中標湖北省宜昌市血液網項目,該項目將構建起覆蓋市中心血站和19家核心醫院的智慧城市血液網體係。

在行業地位上,海爾生物以低溫存儲起家,通過多年發展累積,在該領域擁有全球第三、國内第一的市佔率。公司在低溫存儲領域構建了較高的技術壁壘,牽頭或參與起草行業17項國家、行業標準,並獲得行業唯一國家科技進步獎。

物聯網是公司的亮點,公司率先推動低溫存儲技術與物聯網技術的深度融合,並相繼突破自動化、微生物培養、環境模擬、快速制冷離心等核心技術,競爭力行業領先。以細胞制備為例,2020年公司與吉美瑞生、恒潤達生等國内領先的CAR-T行業公司達成戰略合作,以物聯網低溫存儲方案切入,共創包括環境管理、設備管理、細胞制備流程管理在内物聯網創新實驗室整體解決方案。

此外,根據2021年11月天風證券的研報,海爾生物在進博會上發佈高效制冷與綠色低碳兼具的斯特林制冷技術,並與上海超立安、上海理工大學等國内頂尖生態方達成戰略合作。斯特林制冷技術具有高可靠、重量輕、長壽命的優點。其採用氦氣作為制冷工質,高效率和大冷量兼具,可實現0℃~-200℃快速制冷,可以廣泛應用於生物醫藥、生命科學、基因工程等領域。在綠色低碳發展要求下,加速斯特林制冷技術產業化,是行業發展的必然選擇。

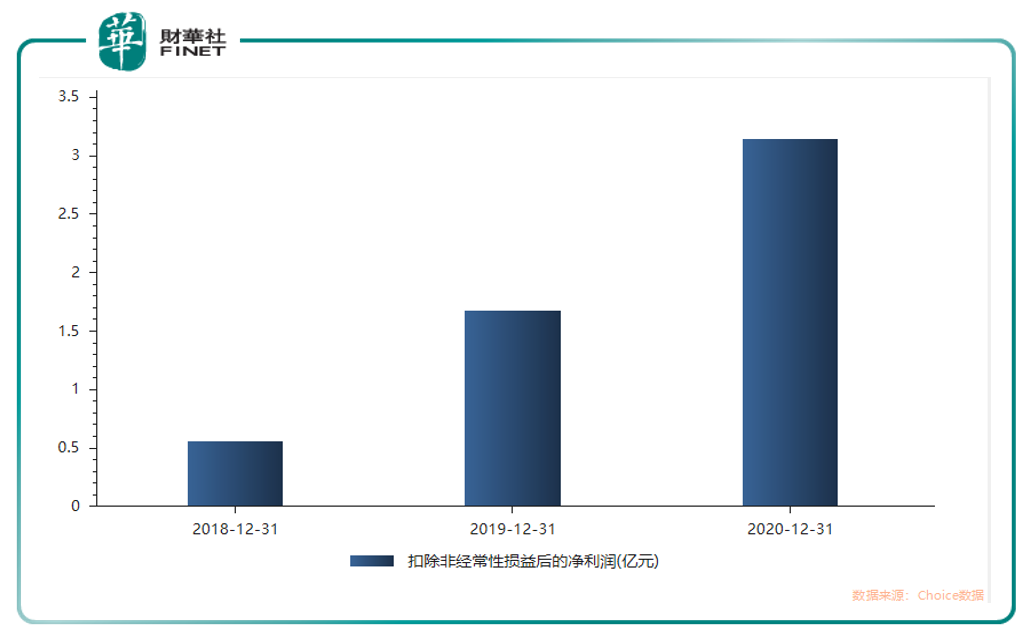

自從公司2018年推出物聯網轉型戰略,海爾生物的發展迎來質變,應用領域從細分市場移至生物安全大產業,整體業績在海量市場空間下實現爆發。數據顯示,2018年-2020年,海爾生物營業收入分别為8.42億元、10.13億元及14.02億元,扣非淨利潤分别為0.55億元、1.67億元及3.14億元,快速增長勢頭明顯(見下圖)。

最新財報2021年三季報顯示,公司2021年前三季度國内收入11.23億元(同比增長66.56%),主要業績驅動力:來自物聯網業務的高速增長(2021年前三季度物聯網營收增速155.45%,佔整體收入的比重提升至28.71%)、市場網絡體係的持續深入以及技術創新新品的上市。

天風證券認為,數字化智能化已成為生物醫療產業發展的重要趨勢。海爾生物通過十餘年的產業深耕,已建立起樣本安全、藥品及試劑安全、疫苗安全及血液安全四大場景(前文三季報有各業務具體增長數據)。基於數字醫療新基建的行業發展趨勢,各場景物聯網解決方案成為公司發展的強大引擎。

對比同業企業,海爾生物獨特的物聯網生態業務模式、領先科創能力以及全球化網絡渠道,形成了能夠搶佔生物安全市場的差異化競爭力,也是公司能夠實現業績連續增長的核心内因。隨著海爾生物對這些核心優勢的不斷夯實升級,未來或將為公司發展持續迸發更強勁驅動力。

公司用戶構成上,根據近日調研會議紀要,公司產品方案主要面向醫院、疾控中心、生物科技公司、高校科研機構、血站、血漿站等機構,針對樣本安全、血液安全等場景為用戶提供生物安全綜合解決方案。目前佔公司收入佔比較高的用戶為醫院、生物科技公司、高校科研機構及疾控中心,公司將持續推動產品方案向更寬的下遊用戶拓展。

市場表現上,由於這兩年來疫情原因,海爾生物自2019年底上市後,受益於疫苗冷鏈概念,股價一度被市場熱炒。從2020年年初至2021年8月高點,股價漲幅約4倍(398.07%,見下圖)。

2021年8月股價達到最高點150.88元,隨後一路下跌,至今股價在73元附近,基本「腰斬」,特别是今年以來(元旦至1月24日)已下跌約20%。雖然股價近期表現一般,但自去年下半年開始,機構卻頻繁調研,同時2021全年業績預期較好,目前估值相對不高。

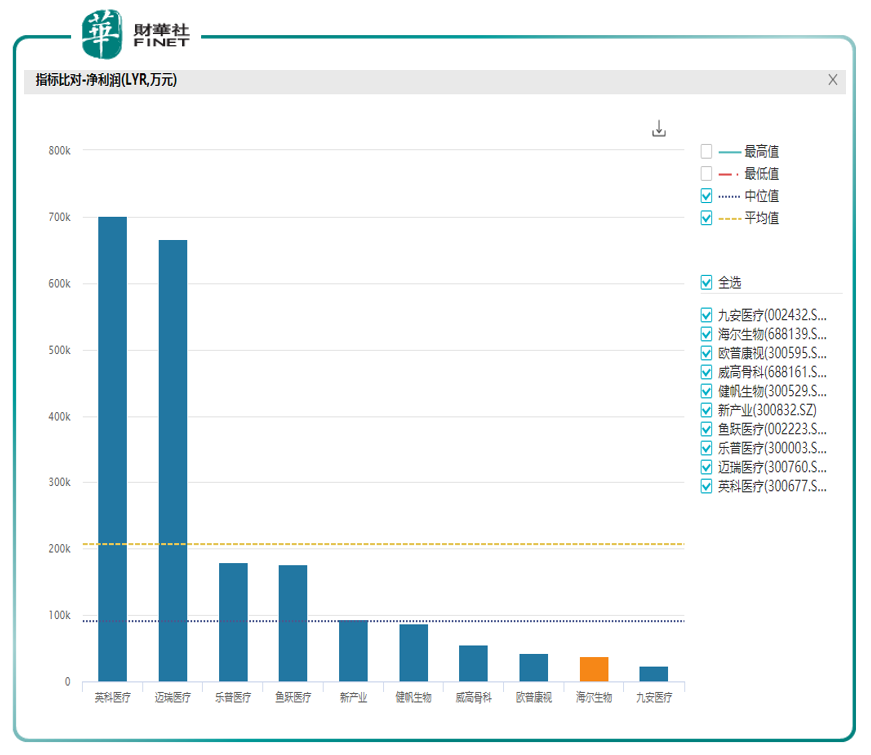

需要指出的是,在醫療保健設備同行業公司對比中,WIND數據顯示,以淨利潤(LYR)指標衡量,海爾生物的規模在同行業中較小(見下圖),前十排名中僅高於九安醫療,後者為最近熱門妖股。下圖所示,海爾生物的淨利潤不僅低於平均值(下圖黃色虛線),也低於中位值(下圖黑色虛線)。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)