風靡華爾街的資本盲盒SPAC(特殊目的收購公司)旋風即將到貨。

近年力促上市改革的港交所(00388.HK),繼2018年4月30日實行重大上市改革,成就了同股不同權公司阿里巴巴(09988.HK, BABA.US)、第二上市公司百度集團-SW(09888.HK)以及未盈利生物科技公司騰盛博藥-B(02137.HK)等眾多優質企業上市後,於2021年12月17日又發佈了SPAC新上市機制。

根據新機制,自2022年1月1日起,港交所將接受SPAC上市申請。招商銀行(03968.HK,600036.SH)全資子公司招銀國際或搶先喝「頭啖湯」。

2022年1月17日,第一家有意向在港交所上市的特殊目的收購公司Aquila Acquisition Corporation發佈了上市資料申請版本。

發起人為招商銀行全資子公司招銀國際全資所有的資產管理公司招銀國際資產管理,以及股東包括管理團隊和顧問委員會成員(均來自招銀國際)的AAC Mgmt Holding。

該特殊目的收購公司在考慮並購目標時,會重點關注亞洲(尤其中國)「新經濟」行業中有科技賦能的公司,「新經濟」行業指的是綠色能源、生命科學以及先進科技與制造行業,不過並不限於這些行業,也可能會在其他行業尋找收購並購目標。

SPAC如何運行

SPAC是Special Purpose Acquisition Company的縮寫,中文譯作「特殊目的收購公司」,也常被稱為空白支票公司。

投資機構(或發起人)先設立一個SPAC(空殼公司),將大部分權益向公眾發售籌得資金,存放在第三方託管賬戶,自己則保留少量權益。在這個階段,SPAC雖已上市,但本身沒有經營任何業務,只有第三方託管賬戶上的現金和流動性較高的投資(來自IPO籌資所得)。

SPAC在上市後會在限定期限内尋找經營業務的企業進行收購或合並。找到標的後,SPAC的發起人或管理層會與標的進行談判,在獲得SPAC股東批準後執行合並流程。

一般這類交易以及後續繼續經營所需的資金可能超出先前IPO籌得的資金,而吸引其他機構投資者參與進來,這些投資公開上市公司的私募基金被稱為PIPE,其他投資者的加入將令現有股東的權益被稀釋。

所以投資者有兩個選擇,可以選擇贖回,或繼續保留投資(接受稀釋或跟投以維持持股比例)。

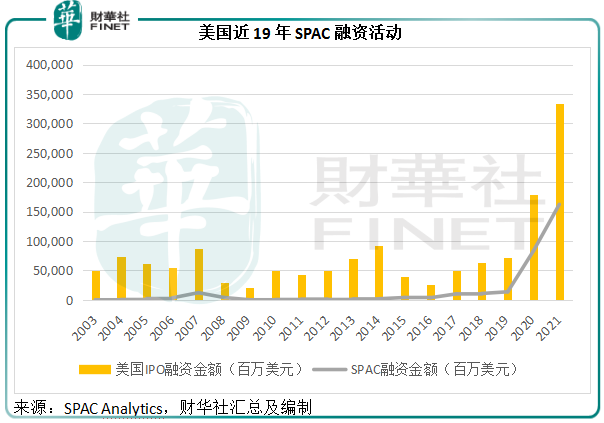

SPAC在上世紀九十年代已經出現,但這兩年極度寬松措施帶來的無限流動性,帶動了二級市場的估值大幅飙升,也令創投活動活躍度大增,能有效縮短上市時間的SPAC成為大熱。

從上圖可見,近兩年的SPAC融資規模已佔了美股IPO融資規模的一半以上。從SPAC Analytics的數據來看,2022年至今(截至2022年1月17日),美股IPO的融資規模達到47.73億美元,SPAC就佔了69%,籌資額達32.87億美元。

看來去年下半年開始收緊SPAC上市措施以及歐美將加快收緊資金流動性,並沒有阻止SPAC活動的風靡。而這股熱潮已來到亞洲市場,新加坡和hth登录入口网页市場先後推出了SPAC上市機制。

就hth登录入口网页SPAC而言,2021年1月1日起實行的SPAC上市機制與美股的SPAC有些許不同,詳情可參見《財華洞察|資本盲盒旋風已至!香港SPAC箭在弦上,這些看點不容錯過!》,但整體邏輯、規則和玩法沒有大的改變。

hth登录入口网页SPAC投資的機遇與風險

中國是全球經濟活力最蓬勃的國家,也是「獨角獸」盛產國,有利的經濟發展政策孕育了大批創新企業。

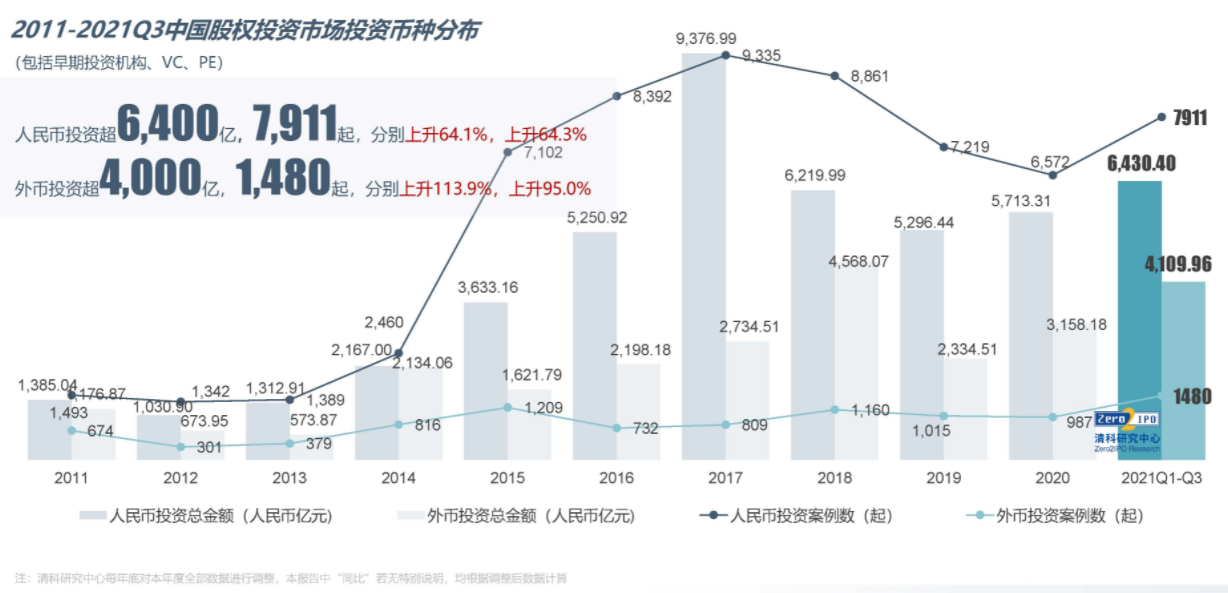

清科研究的數據顯示,2021年前三季,中國股權投資市場投資案例數達到9391起,同比增長70.5%,投資總金額則按年上升74.9%,達到1.054萬億元人民幣,見下圖。

清科研究的數據還顯示,2021年前三季股權投資市場的投資幣種分佈方面,外幣投資額同比大增113.9%,遠超人民幣投資增幅,見下圖。

初創企業投資的退出路徑包括:清算、收購並購和IPO。IPO是最受機構歡迎的退出路徑,這是因為IPO一般能夠獲得更高的估值,尤其對於經過了多輪融資的初創項目而言,其參與股東團已十分龐大,而且估值也偏高,通過向公眾股東募資能獲得更巨量的資金,也更容易讓各輪股東達成共識。

從上圖可見,國内的早期股權投資市場仍保持強勁增長,意味著潛在的退出需求也在增加。2021年,北交所開市,加上可預見將來註冊制的全面實施,將有利於創新企業的上市,固然可消納部分創新企業。

但值得注意的是,對這些早期企業的外幣投資增速加快,佔比也在提高,意味著hth登录入口网页市場仍將是這些外幣投資理想的估值市場。

引入SPAC上市機制的hth登录入口网页市場,將為初創企業通過並購上市,而取得公開市場估值,大開方便之門——免卻了IPO傳統上較為漫長的審核路徑和繁復的手續。

在交易所上市的企業,由於要滿足比較嚴苛的收入及盈利條件,都已處於較為成熟的發展階段。

按照投資理論,回報與風險是呈正比的,即風險越大,回報理應越高。初創企業由於盈利模式尚未成型,存在很大的不確定性(亦即風險),若初創企業無法形成有效的盈利模式,對其投資最終可能虧損收場;反之,一旦形成盈利模式,其成長速度將遠高於成熟發展階段的企業,估值的升值幅度也遠超後者,回報也不是成熟企業投資可比擬,這就是初創企業投資的魅力所在。

但因為交易所嚴格的上市規則,普通投資者難以接觸到這樣的風險投資。現在通過SPAC,老練的投資者將能參與到更早期的企業投資中,面對更多樣的風險回報。

不過需要注意的是,識别具有發展潛力的初創企業需要非常專業的行業、投資、企業管理等知識,並購交易也需要法律、會計等各方面的專才,也就是說,SPAC這樣的資本盲盒,其幕後團隊是關鍵,成敗取決於管理者是否獨具慧眼發掘出潛力無限的並購標的。

除此以外,筆者認為並購的條款也很重要,即PIPE進入所佔的比例,以及權證的實際發行數量,這些因素都將稀釋現有股東的持股比例,若佔比過高,最初投資SPAC的股東將處於不利之地。

舉個例子,現有股東原本持股5%,但因為並購標的的估值遠高於SPAC原來的籌資額,就需要發行新的股份(或通過認股權)引入PIPE,股份數基數擴大,原有股東的持股就會被攤釋,最終持股比重可能由原來的5%下降至1%甚至以下。

招銀國際的SPAC

招銀國際的SPAC具體如何操作?

Aquila Acquisition分兩類股:A類股和B類股。

A類股為這次IPO的發售股份,與SPAC的傳統面值一樣,Aquila Acquisition的A類股每股10港元,附有一定的權證(具體數量未披露),存放在第三方託管賬戶中。

B類股則由CMBI AM Acquisition Holding LLC持有(發起人),後者由招銀國際資產管理與管理團隊(來自招銀國際)組成的AAC Mgmt Holding分别持90%及10%權益。

目前A類股與B類股的發行數量及佔比等具體數據尚未披露。

Aquila Acquisition須於上市日期後24個日内公佈特殊目的收購公司並購交易,於上市後36個月内完成特殊目的收購公司並購交易(最多六個月的寬限期),否則該SPAC將遭到聯交所停牌,並在限期内按比例向所有A類股東分派或支付存放在託管賬戶中的款項。

投資標的會著重於綠色能源、生命科學以及先進科技與制造等「新經濟」領域,但也並不限於這些行業。

筆者認為,決定SPAC成敗的關鍵因素是管理團隊,其背後的渠道、經驗、專業能力對於能否物色到有利可圖的並購標的至關重要。

Aquila Acquisition發起人來自招銀國際,背靠零售之王招商銀行,招銀國際的實力毋庸置疑。管理團隊及執行董事有:

CEO兼董事會主席蔣榕烽:45歲,北大經濟學學士、美國哥倫比亞商學院MBA。曾任職於國聯安基金管理有限公司,後加入招商銀行,現為招銀國際董事總經理及資產管理部總經理和投資委員會主要成員,負責招銀國際中國境外包括PE在内的另類投資業務。

CFO兼執行董事淩堯:40歲,獲美國馬里蘭大學帕克分校電氣工程理學學士學位及電信專業理學碩士學位。曾供職於瑞銀投資銀行部,在中信產業投資基金管理有限公司從事過投資者關係工作,擔任過CMC資本的投資者關係主管。2020年10月起擔任招銀國際董事總經理兼招銀國際資產管理的投資者關係主管,負責招銀國際在PE、私募債權、直投、聯合投資和公開市場領域另類投資產品的投資者關係和集資。

COO兼執行董事樂迪:31歲,獲加州大學爾灣分校經濟學學士學位及港大經濟學碩士學位。曾任職於大和住銀投信投資顧問(香港)及招商資產管理(香港)。在新經濟領域牽頭執行多項交易,包括投資京東物流及騰訊音樂等,也牽頭多項東南亞交易,如Grab。

從履歷來看,管理層在投資界都有不俗的戰績。正如前文所述,當前國内的創投市場十分活躍,這意味著潛在標的不少,能否從中找到合適的投資目標,為投資者創造價值,將真正考驗他們的實際能力。

而更具意義的是,Aquila Acquisition將為hth登录入口网页市場的SPAC活動啓幕,若交易取得成功,將吸引更多資金方加入戰團。

西方資本市場見頂,或吸引資金東流,有望推進表現持續落後的hth登录入口网页二級市場表現,從而傳導到一級市場,SPAC在東方將會遇著寒流還是暖流?2022年將見分曉。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)