「零售」之王招商銀行(600036.SH,03968.HK)最新公佈的業績表現顯示,儘管基數較大,其增速依然頗具活力,與中小型銀行的強勁增速相比毫不遜色。

然而,招商銀行的AH股股價表現卻出現分化:2022年以來,hth登录入口网页上漲,A股卻出現回調。但如果將時間線拉長到2020年疫情之前,會發現招商銀行兩年累計漲幅不俗,A股累計上漲38.29%,H股累計上漲68.67%,遠好於這兩年持續遭到弱化的其他銀行股。

相信大家都有一個疑問,招商銀行的2021年成績固然不錯,但既然A股和H股自2020年以來已經累積了較為顯著的漲幅,遠遠跑赢大市,它的業績又是否撐得起比同行略高的估值?

帶著這個疑問,我們就來比對一下與國内同行相比以及與國際同行相比,招商銀行的估值到底貴不貴。

全年業績領先

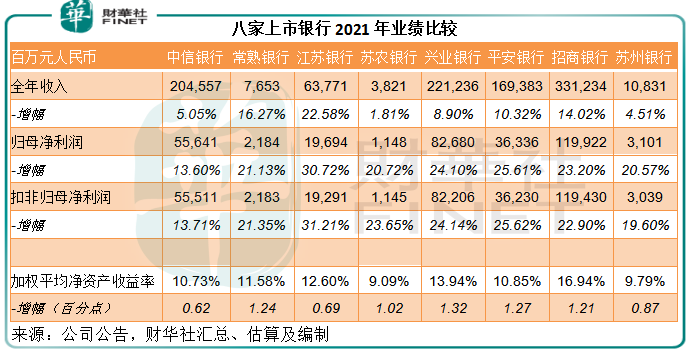

在《財華聚焦|虎虎生威!漲勢淩厲的銀行股「趁勢崛起」?》一文中,我們簡單分析了五家公佈了業績快報的中小型銀行。在此文發佈之後,平安銀行(000001.SZ)、招商銀行和蘇州銀行(002966.SZ)也分别公佈了2021年業績快報。

截至2021年12月31日,招商銀行的貸款和墊款總額同比增長10.76%,至5.57萬億元(單位人民幣,下同)。2021年,這家以零售業務見長的商業銀行非利息收入同比增長20.73%,至1273.15億元,據此計算,對利率敏感的利息淨收入或按年增長10.22%,至2039.19億元。受此帶動,該行的2021年總收入同比增長14.03%,至3312.34億元。扣非歸母淨利潤則按年增長22.90%,至1194.3億元。

平安銀行的2021年末貸款和墊款增幅更佳,達到14.9%,規模增至3.06萬億元。2021年該行總收入按年增長10.3%,至1693.83億元,扣非歸母淨利潤則按年增長25.6%,至362.3億元。

蘇州銀行2021年末的貸款及墊款規模較年初擴大12.54%,至2037.4億元。該行2021年收入僅按年增長4.51%,至108.31億元,但扣非歸母淨利潤卻按年增長19.60%,達到30.39億元。

見下表,從收入和淨利潤增幅來看,城商行江蘇銀行(600919.SH)均為最高,分别達到22.58%和31.21%。

但城商行和農商行與股份制商業銀行的監管條款有所不同,業務側重也有所不同,用收入千億級規模的商業銀行與招商銀行進行對比,應更具說服力。

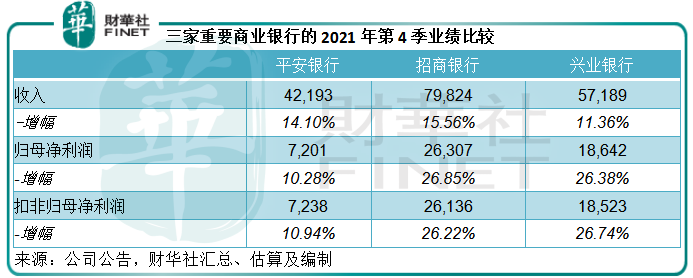

以收入千億級規模的商業銀行來看,興業銀行和平安銀行的收入增幅都不如招商銀行,但淨利潤增速卻均優於招商銀行。我們來詳細對比一下這三家銀行的表現。

應最能反映最新表現的2021年第4季業績顯示,招商銀行的收入增速最強,達到15.56%,高於平安銀行的14.10%和興業銀行的11.36%,其利息淨收入和非利息收入增速分别達到14.63%和17.46%,由此可見,前三季落後的利息淨收入增長速度回升,或得益於淨息差的擴大,同時非利息收入(主要為手續費及佣金收入)亦保持強勁增長,顯示招商銀行的整體業務表現較為均衡。

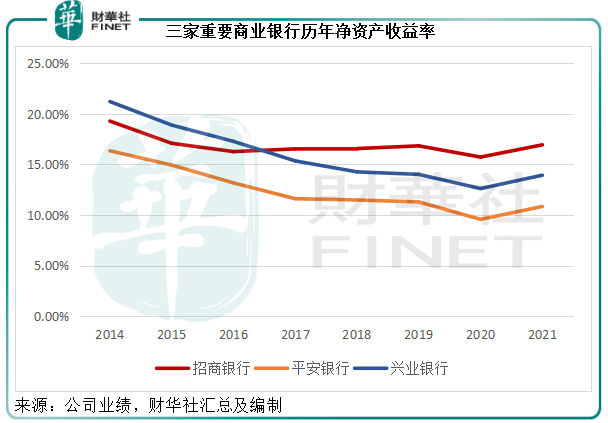

見下圖,從淨資產收益率來看,招商銀行的淨資產回報保持領先。

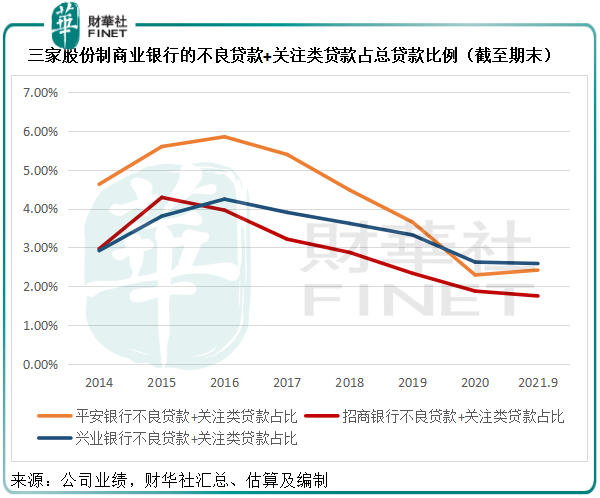

再來看風險因素,截至2021年末,這三家股份制商業銀行的不良貸款率均有所下降,招商銀行、平安銀行和興業銀行的不良貸款率分别為0.91%、1.02%和1.10%。

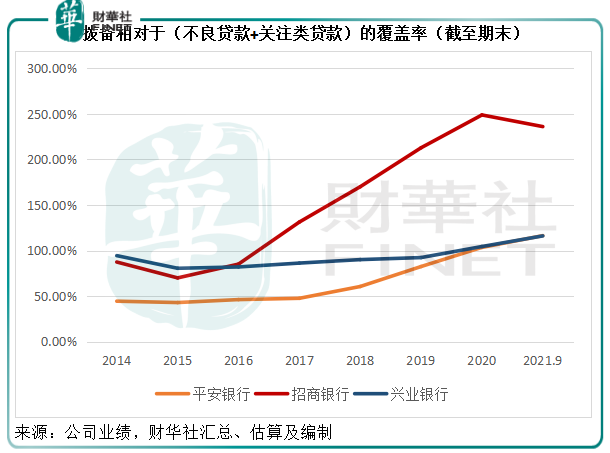

在前邊的文章中,筆者多次提到,許多關注類貸款在報告期内或未達到風險確認的條件,所以未體現在不良貸款中,但不代表上市銀行就不存在這類風險。謹慎起見,筆者建議在考量上市銀行的風險因素時,也將關注類貸款考慮在内。

筆者將不良貸款與關注類貸款相加,得出平安銀行的不良貸款+關注類貸款比率是三家銀行中唯一有所上升的,由2020年末的2.29%上升至2021年9月末的2.42%。

平安銀行管理層曾提到,寶能的相關貸款劃分到關注類貸款中。由於未達到重新分類的條件,其2021年9月末的不良貸款仍偏低;但如果加入關注類貸款,平安銀行的非正常類貸款(2021年9月末)比重較2021年期初高0.13個百分點。

見下圖,平安銀行的不良貸款+關注類貸款比重有所上升,而興業銀行大致持平,招商銀行則為三家銀行中的最低,而且仍呈現向下走勢。

覆蓋率方面,當前三家股份制商業銀行的不良貸款撥備均超過不良貸款+關注類貸款的總和,應足以應付潛在的風險惡化,其中招商銀行更接近250%,非常充裕。

由此可見,不論是從業績表現、收益率和業績增長,還是從風險覆蓋來看,招商銀行都遠勝同行,其估值被市場看高一線是經得起推敲的。

A股估值合理嗎?

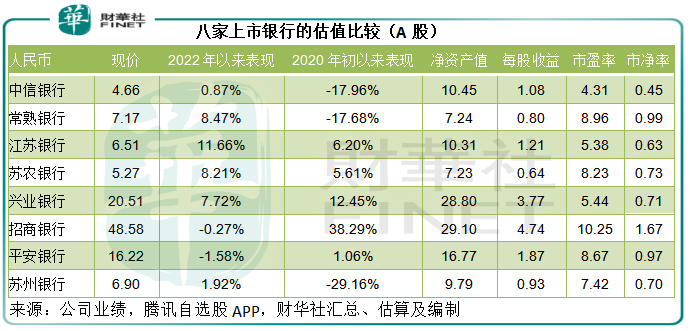

見下表,在八家已經公佈2021年業績的上市銀行中,招商銀行是唯一市盈率達10倍以上、市價超過資產淨值的銀行。

從表中可見,在其他銀行受疫情影響而紛紛下跌時,業績表現超群的招商銀行股價仍維持上漲,這或反映市場贊賞該行的抗風險能力。

未來隨著市場重新關注銀行股,其他上市銀行的估值或許會獲得重估,而要保持與這些銀行的相對溢價,招商銀行得維持其當前的增長動力——零售業務優勢能否維持和對公業務的推進如何,以及非利息業務的增長可持續性。面對商業銀行的競爭,招商銀行須保持優勢並更晉一步才能跑出。

H股估值又如何?

招商銀行A股2020年初以來累計漲幅達到38%以上,已跑赢大部分A股上市的銀行股,其H股表現更驚人,累計漲幅達到68.67%。

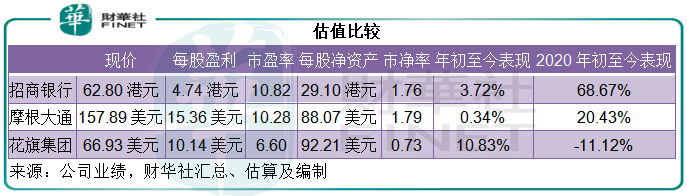

當前H股股價62.80港元較A股股價48.36元人民幣溢價5.94%,是少數H股相對A股具有溢價的兩地上市公司之一,由此可見境外投資者對招行仍青睐有加。

對比來看,國際性綜合金融服務商匯豐控股(00005.HK)的市淨率只有0.81倍,較招行的H股市淨率1.76倍低一半不止,而值得注意的是,今年以來匯控股價已累計上漲17.27%,而招行僅上漲了3.72%,招行的優勢還能保持嗎?

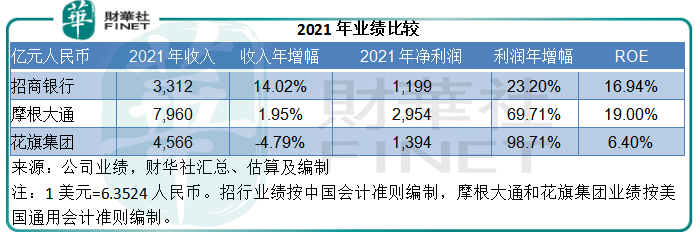

匯控尚未公佈業績,不過可以來對照一下剛剛也公佈了2021年業績的摩根大通(JPM.US)和花旗集團(C.US)。

見下表,得益於資金成本偏低,而資產回報大幅上揚(美股大漲帶動交易收益,企業盈利改善推動其整體貸放回報),摩根大通和花旗集團的2021年收入增速不怎麽理想,利潤增長率卻十分驚人,分别高達69.71%和98.71%。

再對照以下的估值,可見淨資產回報率(ROE)達到16.94%的招行與摩根大通估值相若,市淨率均在1.7倍以上,遠高於回報率一般的花旗集團。

未來的估值走向將取決於這些金融集團的發展前景。值得注意的是,國内商業銀行與這些西方銀行的展望並不相同。

前文提到,摩根大通和花旗集團的2021年業績向好,主要得益於無限寬松的資金環境,讓這些金融集團能夠享受到極其低廉的資金成本,用這些低成本資金投資於收益相對較高的項目,業績自然理想得超乎想象。

國内商業銀行卻不同,面對國際資本市場的潛在風險,國内銀行對待風險更為謹慎,這兩年的息差有所收緊。

未來的金融環境將發生大的變化,面對高通脹,西方國家很可能從2022年起逐步收緊政策,這些大型綜合金融機構所享受到的優厚待遇(低成本高收益)將打折扣。

另一方面,在國際收緊資金的同時,國内的資金環境或改善,隨著息差的改善,國内商業銀行的利息業務或見好轉,上市銀行的業績及估值有望得到提升。

以此來看,在國際金融股回調之時,國内金融股有望修復估值。業績一直保持增長,同時風險管理得宜的招商銀行,也許因為估值偏高而受壓,但只要其保持表現,其估值應可得到支持。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)