中式餐飲品牌在近年來如雨後春筍般活躍起來,快餐、休閑餐飲、酒館和火鍋等細分賽道均誕生出了眾多龍頭。

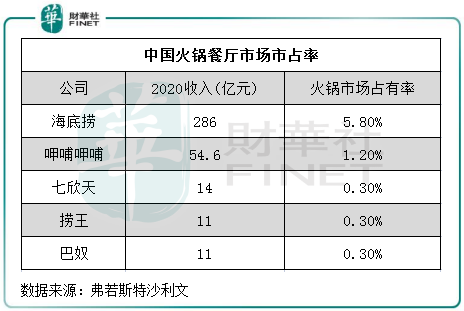

要說能站在中式餐飲C位的,還是火鍋市場。火鍋係中餐第一大賽道,且也是增長最快的市場之一,所以可以看到呷哺呷哺(00520.HK)和海底撈(06862.HK)這兩家龍頭品牌相繼登陸資本市場後瘋狂開店搶灘市場大蛋糕。

作為空間廣、易連鎖的一個市場,賽道中的選手們不會讓海底撈和呷哺呷哺二分天下。火鍋屆的戰火還遠遠未結束,海底撈和呷哺呷哺上市之後,不少火鍋品牌也對資本市場蠢蠢欲動。

2021年9月,粵式火鍋龍頭——撈王向港交所遞交了招股書,擴張的野心顯露無遺。不過,時隔4個月,撈王IPO的進度尚無消息。

而近日,又一家火鍋品牌也希望能與前三者相聚港交所,大有華山論劍之勢。1月12日,七欣天國際控股有限公司(下稱「七欣天」)在港交所披露了招股說明書。七欣天擬上市募資的用途與前三者大同小異:擴張門店和增強供應鏈。這也是每一家餐飲品牌共同的「作戰」方向。

拼專利的「另類」餐飲企業

七欣天於2006年在蘇州成立,成立之初主營來自緬甸的野生海鮮螃蟹。後來逐漸擴展至更多品類的海鮮,如蝦、鮑魚、鱿魚和墨魚等,並進一步延伸至火鍋領域。

這種模式,便是七欣天提到的「一鍋兩用」,即顧客先食用秘制炒海鮮,隨後可在鍋中加入湯底開始涮火鍋。

炒海鮮+火鍋,對吃貨來說真有口福。從這個角度看,七欣天是火鍋和海鮮單品相結合的餐飲品牌,與很多只提供火鍋或地方菜的品牌相比顯得十分「另類」。

然而,正是七欣天這種「一鍋兩吃」的打法,使其成為國内第一大海鮮餐廳品牌,市場份額為1.2%;同時按收入計,公司還是國内第三大火鍋連鎖餐廳,市佔率為0.3%。

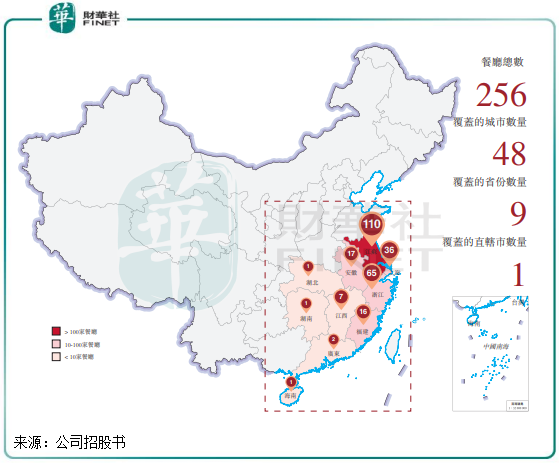

要知道,目前七欣天門店總數僅為256家,雖遠不及海底撈1500+餐廳和呷哺呷哺1000+餐廳,但相較於門店數700+的小龍坎、馬路邊邊和譚鴨血火鍋等品牌相比,七欣天的收入規模卻更高。

此外,七欣天「另類」的地方還在於,將自身演進成為一家「創新型企業」。

我們都知道,無論作為哪一家連鎖餐飲品牌,除了要有清晰的品牌定位和強大的管理能力外,還需要創新來進行點綴。這主要體現在產品的創新方面,當然,餐飲產品的創新壁壘並不高,容易被競爭對手模仿。

那七欣天是如何將自己打造成其認為是創新型企業呢?

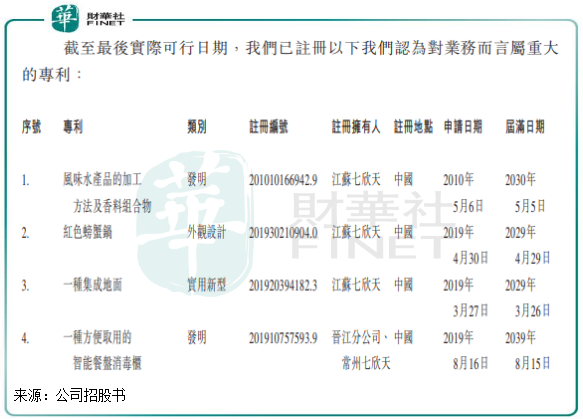

目前,公司在國内有4項專利,包括混合調料及漿料、螃蟹鍋。同時還在申請螃蟹的低溫保鮮技術、殺菌即食南美白對蝦的加工方法在内的七項專利,甚至火候控制、調料和佐料添加時間也被其認為是專利,不過沒有向國家申請專利。

據悉,七欣天的低溫保鮮技術已經應用在了蟹產品的保鮮上,且成效顯著。去年前三季,其採用的低溫保鮮技術生產的蟹達到了528噸的產能。該技術延長保質期及確保相對較低的損耗率,其由倉庫運送至餐廳的活蟹耗損率低於5%,而行業平均海鮮損耗率超過10%。

實際上,不只是七欣天,包括海底撈、呷哺呷哺和撈王在内也都有在拼創新能力,擁有各自的專利。對於餐飲業來說,產品和供應鏈方面的創新是必不可少的,一是防止品牌老化,二是可以保持產品品質和提升運營效率。

其中,海底撈更是擁有逾100件專利,如插座、擺盤、吃法甚至是開瓶器都有自己的專利。撈王也有屬於自己備餐櫃方面的專櫃,其湯料配方有自己的知識產權。

相對於其他競爭對手,七欣天的專利更偏向於為食材保鮮、加工技術等方面,顯得更加務實。

翻台率不算高?

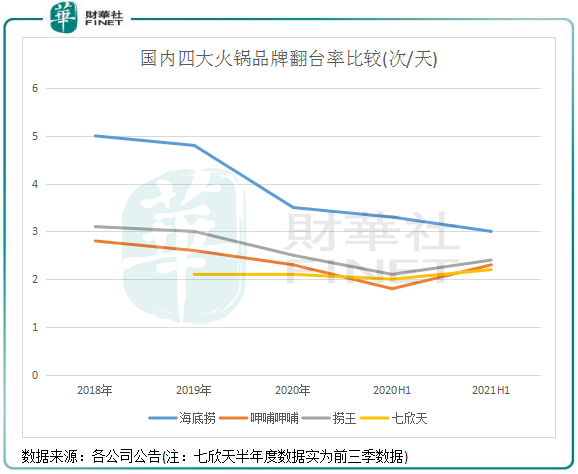

翻台率,指的是餐桌的重復使用率,翻台率高,意味著能在有限的空間和有限的營業時間内,讓座位的流動率提高,營收也會顯著提升。

近年來,包括海底撈、呷哺呷哺和撈王在内的火鍋品牌翻台率都有所下滑,主因是門店加密帶來的客流量下滑以及疫情的衝擊。七欣天的翻台率2019年以來不但較為穩定,同時還略有上升,但翻台率並不高。

對於翻台率不如其他三大火鍋品牌的原因,財華社認為主要有三點:

1.七欣天的品牌效應不強,導致其在走出江蘇省的過程中壓制到翻台率的提升。海底撈的翻台率之所以遙遙領先於其他品牌,很大原因是其品牌效應強大,為其擴張打下了基礎。

2.門店佈局較為密集,帶來一定程度的分流效應。目前,在七欣天256家門店中,有高達110家(比重43%)位於江蘇省,有超過8成門店位於江浙和上海地區,門店密度較高。近期海底撈和呷哺呷哺「壯士斷腕」,原因就是為了重新梳理店面佈局以提升翻台率。

3.炒菜+火鍋組合的飲食方法,導致顧客就餐時間更長,影響到翻台率的提升。在大眾點評APP中,有多位網友提到門店「人多」、「排隊時間長」。公司平均翻台率只有2.1次/天,顧客還需花時間排隊,表明店内就餐人員的就餐時間並不短。

不過,相較於其他三家火鍋品牌,七欣天的翻台率更穩,2021年前三季還略有提升,由上年同期的2次/天提升至2.2次/天。在低基數下,實現翻台率的增長相較於其他品牌顯得更容易一些。

高淨利率有何門道?

值得留意的是,儘管翻台率不高,但並不影響七欣天的賺錢能力。券商數據顯示,3次/天是海底撈的盈虧平衡性,而七欣天2.1次/天的翻台率就可以實現了盈利。

2019年、2020年、2020前三季及2021年前三季,七欣天的營收分别為12.85億元、14.26億元、9.91億元及14.8億元,增長亮眼。同期的淨利潤分别為0.8億元、1.72億元、0.99億元及2.59億元,疫情也阻擋不了七欣天的賺錢能力。

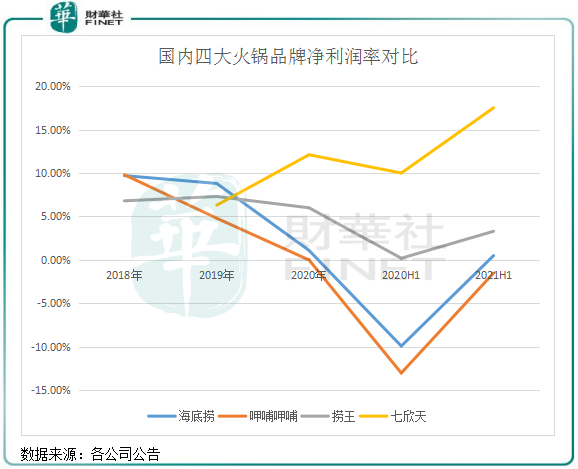

比海底撈、呷哺呷哺和撈王更強的地方在於,七欣天的淨利率遠遠將前三者甩至身後。2020年,公司淨利率為12.1%,前三者中最高的也不過7%。

客流不高,為何七欣天卻那麽掙錢呢?是因為有供應鏈優勢嗎?

實際上,七欣天並不如海底撈一樣擁有上中下遊的完整供應鏈,其上遊供應鏈相對欠缺,只是在中遊的倉儲和中央廚房方面有所佈局。所以七欣天在原材料和耗材成本方面較海底撈更高,2020年佔營收比重為47.7%,海底撈為42.8%。

之所以淨利率高,或許與七欣天的業務模式和員工成本控制有關。

七欣天相當於快餐和火鍋的結合,這種模式能讓七欣天外賣業務較其他火鍋品牌更強。

外賣業務是七欣天僅次於餐飲運營的第二大業務,且近年來該業務增長迅猛。在2020年,七欣天外賣業務收入為2.2億元,佔收入比重為15.5%,遠高於同期海底撈、撈王分别為2.6%及5.3%的比重。外賣業務收入比重高,那員工也就可相應減少了,畢竟七欣天的翻台率本來就不高。

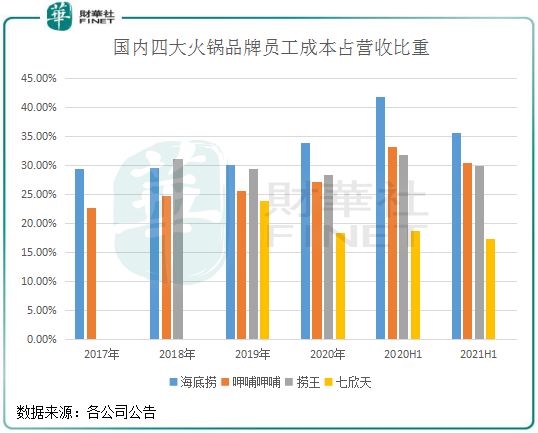

2019年,七欣天整體桌數和員工的比重是0.99,到了2020年提升至了1.25,餐廳對員工的需求量在減少。同時,與海底撈一樣,七欣天的員工薪酬也實施計件制,計件制的作用是大幅提升員工的工作積極性,提升店面運營效率。

上圖可以看到,2019年以來,七欣天的員工成本佔營收比重均低於其他三大火鍋品牌,且不斷下滑,有利於增加利潤。不過,七欣天目前大部分員工都是來自第三方外包。

相對而言,海底撈的員工制度在餐飲業是非常優異的,2020年離職率低於10%,員工平均月薪8500元,七欣天的員工2020年平均月薪為6000元,差距較大,同時也不及撈王同期8300元的員工平均月薪。

小結:七欣天「一鍋兩用」的業務模式,是其盈利能力顯著強於其他火鍋品牌的原因。同時也存在店面佈局密集、服務質量欠佳和翻台率低等問題。當公司的門店開到一定數量,整體運營效率將會更具挑戰,對公司翻台率的提升也帶來一定的考驗。

2022年-2024年,七欣天計劃分别新開門店70家、100家和130家,擴張的野心很大,不過面臨著較大的償債壓力。由於店面快速擴張和股東分紅,2021年9月底,公司流動負債達3.16億元,同期流動資產為2.13億元。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)