近日,鋰電正極新秀豐元股份(002805.SZ)披露了一則定增預案,再一次引發廣泛關注!

2022年1月12日,豐元股份發佈公告稱,公司擬非公開發行募集資金總額不超過9.4億元,將用於「年產5萬噸鋰電池磷酸鐵鋰正極材料生產基地項目」和「補充流動資金項目」。

2022年1月13日,豐元股份小幅下跌2.16%,股價28.56元,最新總市值50.82億元。

01募資擴5萬噸磷酸鐵鋰

公告顯示,豐元股份擬定增募資不超過9.4億元,將用於「年產5萬噸鋰電池磷酸鐵鋰正極材料生產基地項目」和「補充流動資金項目」。

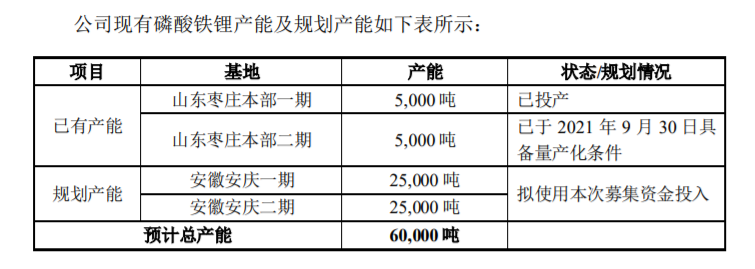

目前,豐元股份現有的磷酸鐵鋰產能1萬噸。也就是說,本輪定增預案順利完成後,公司將擁有6萬噸磷酸鐵鋰正極材料產能。

豐元股份表示,本次募集資金投資項目「年產5萬噸鋰電池磷酸鐵鋰正極材料生產基地項目」的實施可進一步提升公司磷酸鐵鋰正極材料的生產能力,更好的滿足現有客戶與未來的市場需求,同時總產能的大幅提升將有利於形成產品規模效應,降低邊際成本,產生協同效應,提升公司的綜合競爭力。

資料顯示,豐元股份原是工業草酸領域的龍頭企業,自2016年上市後公司把握新能源發展趨勢積極轉型,重點投入正極材料領域,開拓業務增長第二曲線。

目前,豐元股份已形成以草酸化工和新能源鋰電正極材料產業的雙主業結構。

豐元股份正極材料業務已逐漸成長為公司重要的業績增長點。2021年1-9月,公司鋰電池正極材料業務板塊實現銷售收入已佔公司總收入的65%。

在正極材料方面,公司同時兼具磷酸鐵鋰和三元材料的量產能力。其中,公司棗莊本部的一期磷酸鐵鋰項目產能5000噸/年和常規三元材料一期項目產能3000噸/年早已實現量產;棗莊本部磷酸鐵鋰二期項目產能5000噸/年和常規三元材料二期項目產能2000噸/年,已於今年10月份投產,目前處於產能爬坡階段。

02磷酸鐵鋰市場前景廣闊

自2021年起,豐元股份主營的產品磷酸鐵鋰材料市場愈加緊俏。

據悉,2022年新能源汽車補貼將在2021年基礎上退坡30%,2023年則不再補貼。持續下降的補貼力度,使得電池企業降本壓力增大,磷酸鐵鋰電池性價比優勢逐步凸顯。

越來越多的車企開始投入磷酸鐵鋰電池的陣營,Model 3、比亞迪漢、宏光Mini EV等多款熱門車型均採用的是磷酸鐵鋰電池。

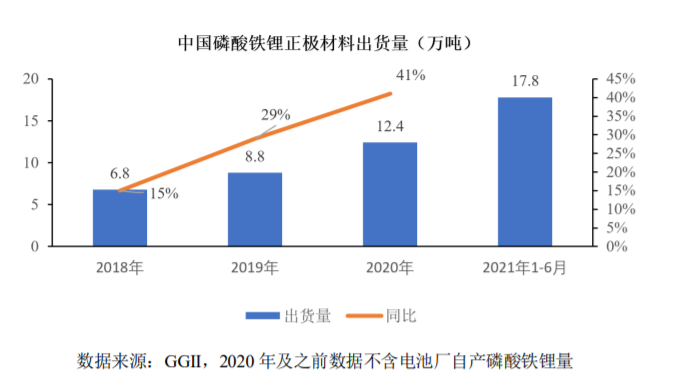

據生意社數據,截至2021年12月磷酸鐵鋰產能估算達92萬噸,相較2020年的32萬噸產能,一年時間翻了近三倍。

於此同時,價格隨之上漲,目前磷酸鐵鋰的市場價格約11.2萬元/噸,相較於2021年初不到4萬元/噸的價格,漲幅達180%。

多家機構分析認為,隨著未來新能源汽車加速放量,加上儲能產業同步發力,磷酸鐵鋰市場規模仍有大幅提升的空間。

信達證券預測,2025全球磷酸鐵鋰電池出貨量將達337GWh,國内達186GWh。與之對應,全球磷酸鐵鋰正極材料需求為81萬噸,年復合增速為47%,國内為45萬噸,年復合增速為31%。

面對這塊等待分割的大蛋糕,德方納米、雲天化、龍佰集團、中偉股份等玩家紛紛抛出投資、擴產計劃,磷酸鐵鋰擴產大潮拉開大幕。

那麽我們來看看,豐元股份又有哪些競爭壁壘呢?

02豐元股份有何競爭力?

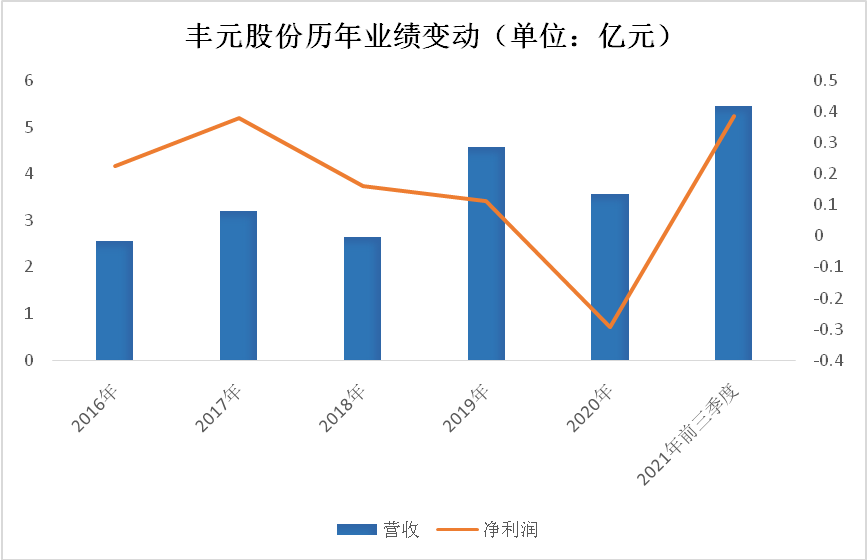

業績方面,2021年,豐元股份迎來業績高速增長期,實現扭虧為盈。(如下圖)2021年前三季度公司營收達到5.47億,同比增長105%,淨利潤3869.37萬,同比增長高達882.78%。

其中,2021年三季度,公司實現營收2.33億元,同比增長123.07%;歸母淨利潤0.16億元,同比增長2959.48%。

在二級市場,受益於新能源賽道的火熱,2021年,該股累計漲幅已超130%。然而,近期,鋰電板塊近期「遇冷」,豐元股份2021年11月盤中達51.09元,觸及年内最高點,此後該股開始下跌,迄今已累跌逾39%。

在客戶拓展方面,近年來,豐元股份專注高價值客戶開發和技術升級,經多年努力,已成功通過大客戶比亞迪的供應商資質認證,並於2021 年7月份正式開始批量。

比亞迪作為鐵鋰路線的代表企業,漢EV、DM-i 係列、海豚等優質車型持續熱賣,競爭優勢明顯。豐元股份在此時抓住機遇成功導入比亞迪,有望為公司的磷酸鐵鋰產品放量帶來強有力的保證。

除了比亞迪之外,鵬輝能源也成為豐元股份大客戶之一。據豐元股份披露,全資子公司豐元鋰能與鵬輝能源簽約,自2021年12月至2022年12月鵬輝能源將向豐元鋰能採購磷酸鐵鋰及鎳钴錳酸鋰(鎳5係、高鎳8係)產品,總合同金額約8億元。

另外,豐元股份還與卓能新能源、博富能、嘉拓新能源、遠東電池、雙登集團、LG 化學、SKI 等國内外十餘家知名電池廠家均建立良好的合作關係。

研發方面,公司擁有較雄厚的技術、專家資源。2020 年 12 月豐元股份和中科院等專業機構,達成共建研究院戰略合作協議,共同研發佈局前沿技術,並擁有韓國金佑成博士、中科院崔光磊博士等資深技術專家團隊。

值得一提的是,豐元股份常規三元已批量出貨,高鎳三元處於頭部客戶認證階段,設計總產能1萬噸。國盛證券認為,高鎳電池是未來三元電池發展方向,長期來看有望成為公司業績的又一大重要驅動。

結語

當前,磷酸鐵鋰行業競爭格局仍呈現較為分散的局面,尚未形成絕對的龍頭廠商,行業仍存在洗牌的機會。

在這樣的背景下,豐元股份能否在這波激烈的競爭中脫穎而出呢?隨著各家產能在未來兩年逐步釋放,答案也將揭曉。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)