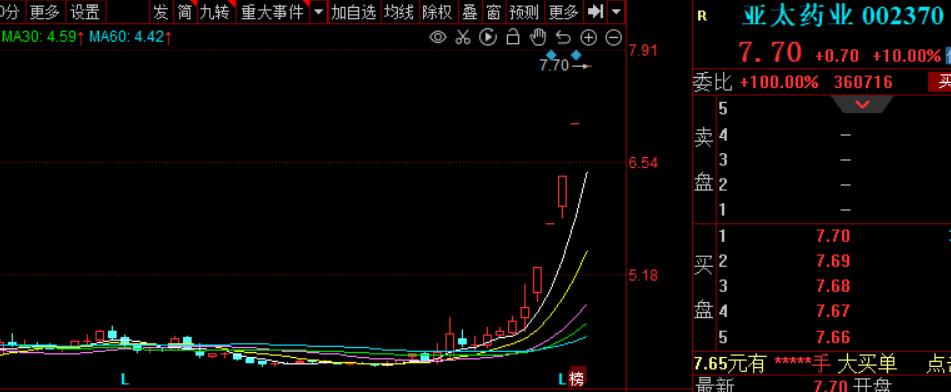

2022年1月11日,在二級市場接連漲停的亞太藥業(002370.SZ)又迎來一大利好 。

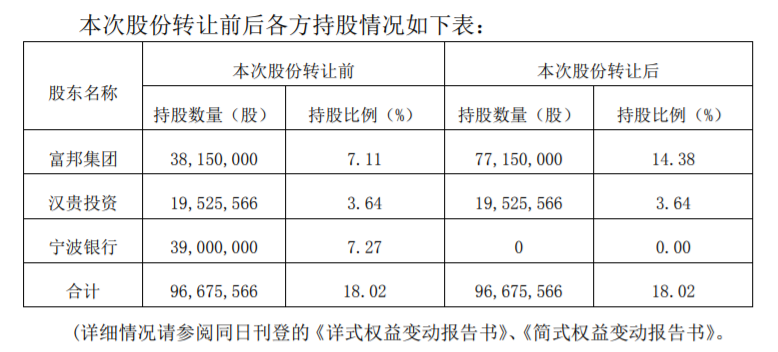

亞太藥業發佈公告稱,持股7.27%股東寧波銀行擬將名下全部3900萬股公司股份,協議轉讓給第一大股東富邦集團。交易完成後,富邦集團及其一致行動人持股比例將上升至18.02%,並將在未來12個月繼續增持,謀求亞太藥業控股股東地位。

值得一提的是,近期兩市熱炒「幽門螺桿菌」概念,而亞太藥業研發的幽門螺桿菌抑製藥泰妥拉唑對幽門螺旋桿菌有獨特的抗菌活性,因此,亞太藥業股價隨之出現異動。

自2022年1月6日以來,亞太藥業在連續5個交易日内接連收獲5個漲停(截至2022年1月12日),漲幅超61%。截至2022年1月12日收盤,亞太藥業股價為7.7元,最新市值為41.32億元。

01富邦集團擬謀求控股股東席位

根據亞太藥業公告,持股7.27%寧波銀行擬將其持有的亞太藥業股份3900萬股,通過協議轉讓的方式轉讓給公司第一大股東富邦集團。標的股份的轉讓價格確定為每股5.21元,轉讓價款共計2.03億元。

本次股份轉讓完成後,富邦集團及其一致行動人合計持有亞太藥業股份9668萬股,佔公司總股本的18.02%,而寧波銀行不再持有亞太藥業股份。

亞太藥業在本次公告中表示,此次權益變動暫不涉及控股權變更,公司仍處於無控股股東、無實際控制人狀態。

不過,這一現狀不會維持太久,富邦集團在權益變動報告書中明確稱,看好亞太藥業未來發展前景,未來12個月内將繼續增持,謀求亞太藥業控股股東地位。

資料顯示,富邦集團是一家以工業為主體,集商貿、房地產、能源、科研、酒店服務、金融投資、體育文化於一體的綜合性大型企業集團,已連續20年進入「中國企業500強」行列,經營實力較強。

業績方面,富邦集團近幾年整體表現比較穩健,2018年至2020年,營業收入為80億元、85.5億元、90.8億元;淨利潤分别為2.13億元、3.18億元、5.54億元。

02亞太藥業的日子不太好過

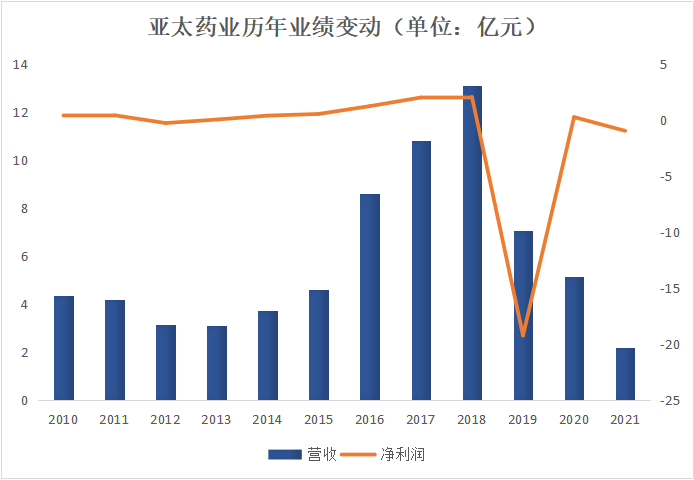

近幾年,亞太藥業經營業績出現大變臉。

亞太藥業於2010年上市,主要從事化學製劑類藥品的研發、生產和銷售,主要產品包括抗生素類製劑和非抗生素類製劑。

2013年至2017年,亞太藥業的經營業績實現了高速增長。然而,2019年受子公司財務造假及失控、違規對外擔保等因素拖累,亞太藥業巨虧19.2億元,深陷虧損泥潭。

2020年,亞太藥業借助非經常性損益,實現扭虧為盈,盈利2727萬元。亞太藥業表示,這主要係公司柯橋廠區房屋拆遷補償所致,屬於公司非經常性損益,拆遷補償所獲損益對淨利潤的影響金額約1.78億元。

進入2021年,亞太藥業的業績再度急劇下滑,2021年一季度至三季度,分别虧順2394萬元、1997萬元、5120萬元,三季度合計虧損9511萬元。

經統計,亞太藥業自2010至2021年前三季度,上市12年,亞太藥業的淨利潤累計虧損12.91億元。

據了解,亞太藥業連年虧損主要受並購「爆雷」影響。2015年,公司支付9億元現金收購上海新高峰100%股權。2015年至2017年,上海新高峰業績實現高速增長,亞太藥業經營業績也因此受益。2018年,上海新高峰業績未達預期,2019年則不能正常經營,亞太藥業對其失去控制。

在二級市場,亞太藥業經營艱難,股價隨之大幅下跌。2019年4月11日,亞太藥業股價最高達76.48元/股,此後一路長跌,到2021年12月31日,股價跌至4.48元/股,累跌1607%。近期,該股出現異動,截至2022年1月12日,股價上漲至7.7元/股。

業績連年虧損、股價大幅下跌,亞太藥業財務風險暴露無遺,控股股東的日子也不好過。

2020年上半年,亞太集團因與多家銀行的金融借款合同糾紛,原控股股東其所持股份遭遇司法拍賣,最終於2021年11月失去控制權,富邦集團、寧波銀行便是其中較大的接盤方。

2021年11月19日,深交所針對亞太藥業子公司財務造假及信息披露虛假記載,對亞太藥業及相關當事人進行紀律處分,對時任董事任軍、時任董事長兼總經理陳堯根給予公開譴責處分,並公開認定前述二人5年内不適合擔任上市公司董監高。

結語:

亞太藥業從事醫藥製造業務,近期該股接連漲停,主要是受「幽門螺旋桿菌」概念熱度推動。從亞太藥業的基本面來看,該公司長期經營業績低迷,個股缺乏業績的有力支撐,投資者需注意投資風險。

從富邦集團的規劃來看,謀求亞太藥業控股股東地位意圖明顯。業内人士表示,隨著富邦集團對亞太藥業的逐步增持,後續或存在重新認定實控人的可能。亞太藥業未來會有什麽變化,需耐心觀察。

作者 瓶子

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)