最近「三孩」概念刷屏,有三則熱點硬核「催生」:其一是任澤平的「印錢生娃」相關論述引發廣泛討論;其二是上市豬企大北農(002385.SZ)對員工推出了鼓勵優育方案,從獎金、休假方面給予激勵;其三是綠城集團創始人之一的宋衛平鼓勵生育措施引熱議,其表示「只要生出雙胞胎,教育費用公司出」。

具體來看:

近日,經濟學家任澤平在其個人微博及「澤平宏觀」公眾號發文稱:「儘快建立鼓勵生育基金,央行多印2萬億,用10年社會多生5000萬孩子,解決人口老齡化少子化問題,讓未來更有活力,而且不增加老百姓、企業和地方負擔,我們研究認為現在只有這個辦法最務實有效可行。」(見下圖)該言論引發網友熱議。

此外,1月10日,據第一財經等多家媒體報道,上市豬企大北農為了響應政策號召,鼓勵生育,以及提高員工的福利待遇,對員工推出了鼓勵優育方案,從2022年1月1日起執行:一、產假:第一胎在國家標準上加一個月,第二胎加三個月,第三胎12個月。二、第一胎獎勵三萬,第二胎六萬,第三胎九萬。三、準男性員工陪產假9天。

1月12日,據中國證券報報道,一則消息在朋友圈刷屏。綠城集團創始人宋衛平表示,入職綠城一年的女員工,未來10年之内生出雙胞胎,教育費用由公司承擔。

「未來10年之内,只要是綠城生活服務集團的員工,以母親為單位,只要能生出雙胞胎來,只要人在公司一年,她孩子的教育費用,就是學費,公司給出。」在刷屏視頻中,宋衛平這樣說。

公開資料顯示,宋衛平為綠城集團創始人之一。目前,宋衛平已卸任綠城董事會聯席主席職務。

除了熱點新聞引發廣泛討論,相關公司股價也有所表現。在A股市場上,嬰童概念(三胎概念股)1月11日盤中強勢拉升,次新股孩子王(301078.SZ)盤中一度上漲20%但截至當日收盤打開漲停板,此外,當日嬰童板塊其餘個股表現也不俗。高樂股份、金發拉比、莎普愛思(2連板但12日未漲停)、澳洋健康(12日開盤再次漲停)等漲停,海倫鋼琴、康芝藥業漲幅靠前。

人口結構問題頗受管理層重視,目前已有多地出台配套措施鼓勵生育。

據統計,2021年以來,全國已有超過10個省份通過相關條例,已經或即將實施延長產假、增加育兒假、配偶護理假等措施,包括北京、湖北、上海、浙江、重慶、河北、安徽、四川、江西、廣東、黑龍江等。其中,浙江生二孩、三孩均可休188天,另外還有多地正在起草或公開徵集意見中。

此外,《證券日報》1月7日報道,據不完全統計,全國已經有北京、廣東等省,江蘇海安市、浙江寧波市等市,對二孩、三孩家庭在住房政策上給予支持。包括在公積金貸款上、公租房配租以及購房補貼等多方面給予政策幫助。

中航證券指出,多地延長產假政策的落地和未來配套政策的陸續推進,將一定程度上提升人口出生率,從而提振相關母嬰消費的需求,奶粉、童裝、育兒、母嬰服務、醫療保健等公司有望直接受益。

在母嬰連鎖服務概念上,孩子王是龍頭之一,恰逢1月11日該股大漲,筆者分析下這只次新股上市這三個月以來的表現。

基本面情況

去年10月14日,母嬰連鎖龍頭孩子王兒童用品股份有限公司(以下簡稱「孩子王」)在深交所創業板上市,本次上市是公司2018年新三板摘牌後再次登陸資本市場。

據招股書,孩子王是一家以數據驅動、基於用戶關係經營的創新型新家庭服務商,專業為準媽媽及0-14歲兒童提供全渠道一站式商品解決方案、育兒成長及社交互動服務。截至上市時的10月14日,公司在全國20個省(市)共擁有500家大型全數字化智慧門店。

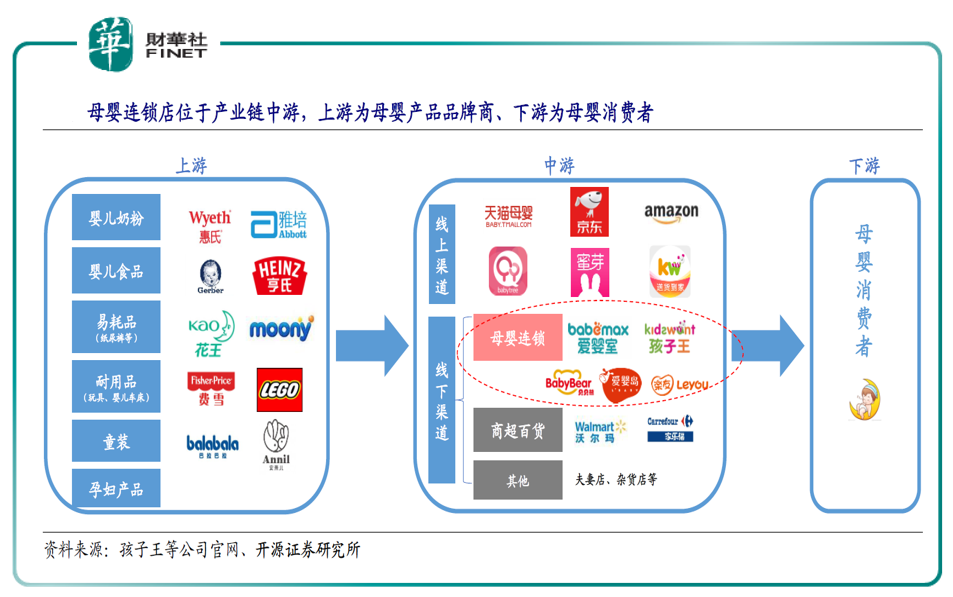

開源證券認為,母嬰連鎖處於產業鏈中遊,憑獨特渠道價值在母嬰消費中扮演重要角色:(1)對下遊消費者而言,母嬰店提供專業知識交流解答,以及源自品牌、渠道雙重背書的品質保障,「一站式+專業化」地滿足消費者對母嬰產品和服務的需求;(2)對上遊品牌商而言,當下母嬰行業存量競爭背景下,新客獲取重要性顯著提升,母嬰連鎖線下門店提供的品牌展示宣傳渠道,在推新、拉新方面的渠道價值難以替代。

公司主營業務收入主要包括母嬰商品銷售收入、母嬰服務收入、供應商服務收入、廣告收入和平台服務收入;其他業務收入主要包括招商收入、軟件銷售收入和其他。

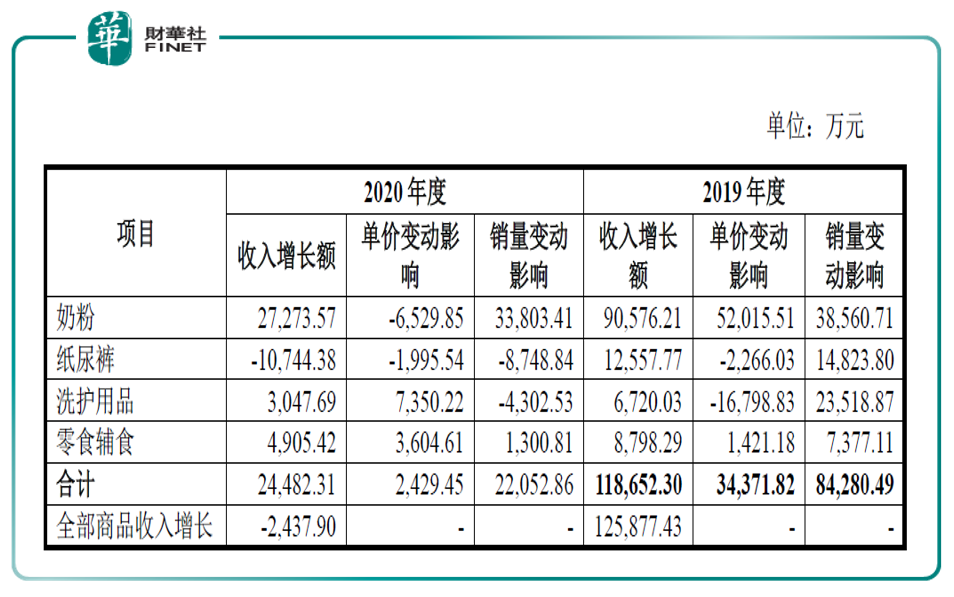

報告期内,公司母嬰商品銷售收入主要來自於奶粉、紙尿褲、洗護用品及零食輔食類商品的銷售。2018年度、2019年度和2020年度,上述四類商品銷售收入合計分别為500,524.64萬元、619,176.95萬元和643,659.26萬元,佔同期商品銷售收入的比重分别為81.36%、83.55%和87.14%。上述商品對公司收入增長的貢獻較大,具體情況如下:

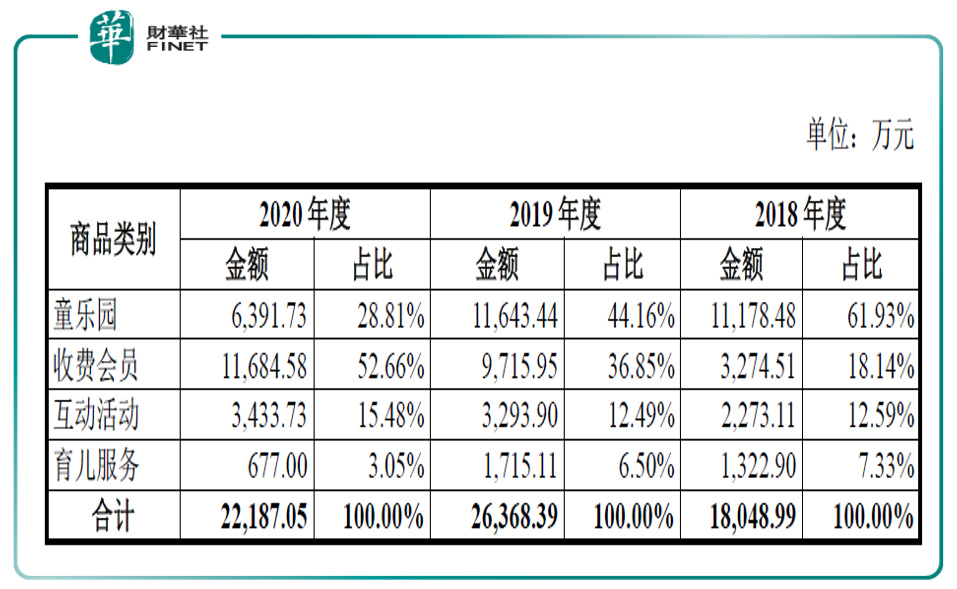

報告期内,公司母嬰服務收入按照服務類别具體構成情況如下:

母嬰服務收入包括童樂園、收費會員、互動活動和提供育兒服務等母嬰童增值服務獲取的收入。2018年度、2019年度和2020年度,公司母嬰服務收入佔主營業務收入的比例分别為2.73%、3.23%和2.68%,佔比較小,但對於滿足客戶全方位的需求、提升消費者用戶體驗、增強客戶黏性起到了重要的作用。

上市以來表現

該股自去年10月14日上市以來,已近三個月。

截至2022年01月11日收盤,孩子王報收於19.24元,上市近3個月以來累計漲幅233.45%。孩子王最新總市值約200億元,若按申萬行業2021版分類,在申萬一級行業商貿零售板塊中,市場表現排名第二(翠微股份是第一),在申萬二級行業專業連鎖II中,市場表現排名第一。

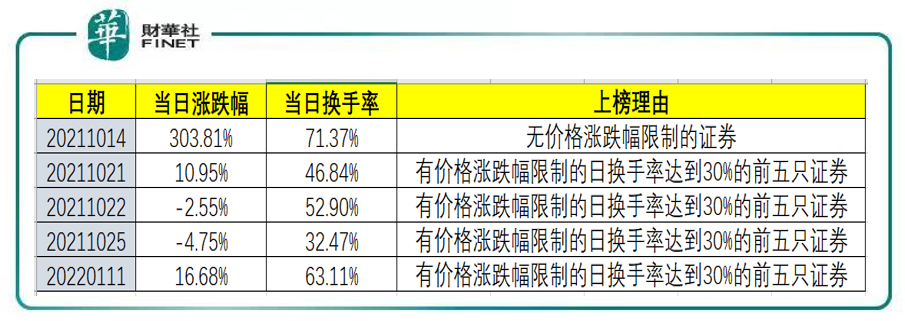

龍虎榜方面,截至2022年01月11日收盤,孩子王自上市以來共計5次登上龍虎榜。按時間順序排列見下表統計:

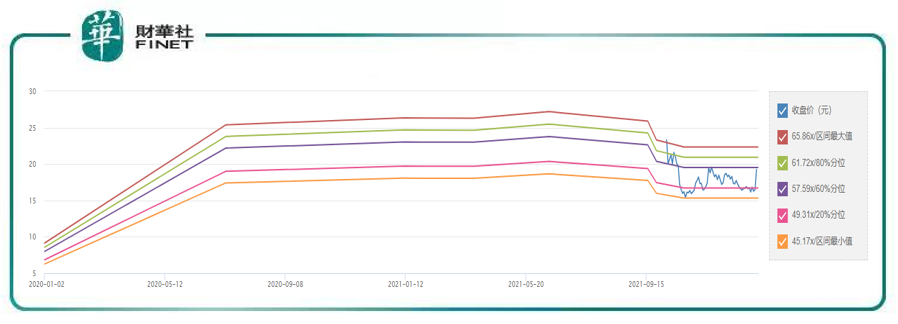

不過值得一提的是,對比上市首日最高點25.20元的價格,目前股價實際上仍然在「低位」運行(見下圖日K線圖)。

從上圖中可以看出,該股在上市後做了一個震蕩整理的走勢,目前無法看出股價呈趨勢運行(趨勢向上或趨勢向下)的狀況。

然而若從估值上來看,該股目前價格並不算「低」,目前股價約為PE60%分位水平(下圖紫色線為60%分位)。

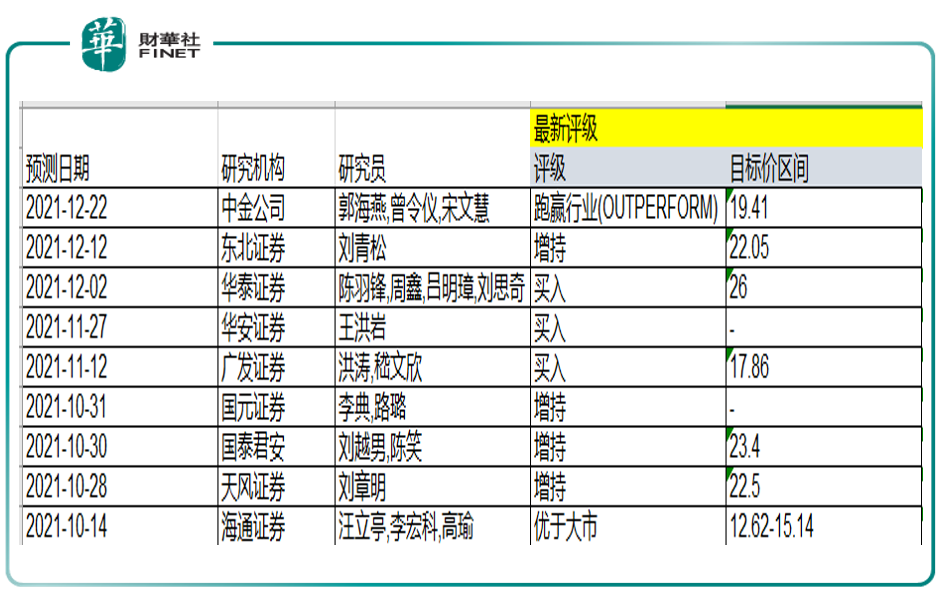

從機構關注度看,自上市以來截至1月11日,共有9家機構給出了評級建議(見下表):4家增持、3家買入、1家跑赢行業、1家優於大市,都為正面評級。在機構給出的目標價上,華泰證券給出的目標最高,為26元;海通證券給出的目標價最低,為12.62-15.14元。

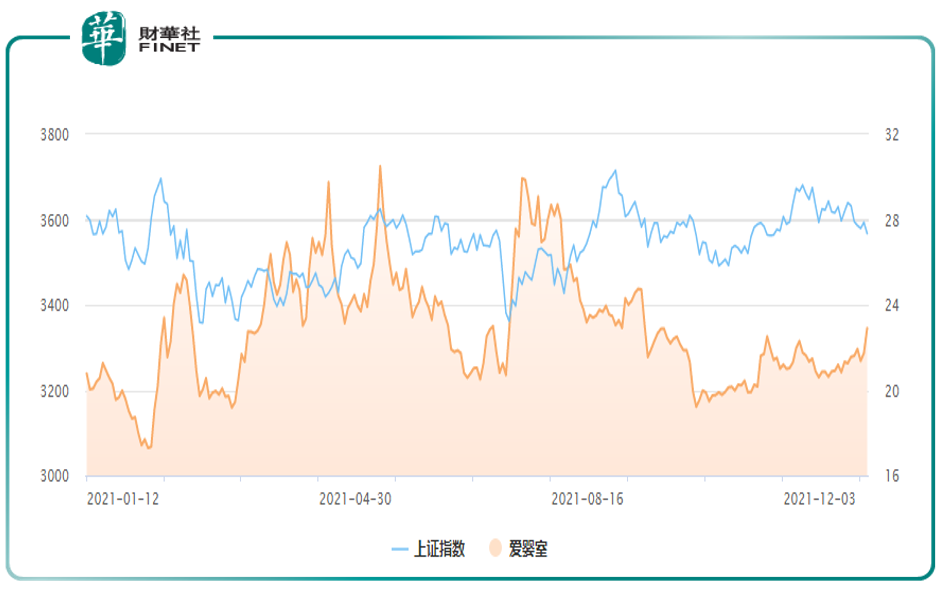

根據該公司招股書的業務描述,目前同行業已上市A股公司中,可比公司為愛嬰室。我們看看愛嬰室(603214.SH)上市以來的表現,或可用來對該股後續走勢有所預期。

上圖是愛嬰室上市後的表現,可以看到基本和上證指數同步漲跌。筆者通過Choice數據計算該股自上市以來的Beta值為0.8354(相對於上證綜指,時間為上市首日至2022年1月11日),這個數值代表了和上證指數的同步漲跌方向,以及波動更小(更適合防禦)。

(股票Beta值表示對系統風險的敏感程度,舉例:Beta值為1,表示指數變化時,股票價格會以相同的百分率變化;Beta值為1.8時,表示指數發生1%的變動,股票價格會呈現1.8%的變動;Beta值為值0.5時,表示指數發生1%的變動,股票價格會呈現0.5%的變動。若Beta值為負,代表股票與大盤呈反向波動)

不過,目前孩子王的Beta值為負(-6.5108),與上證指數並不是同步漲跌關係,這或許是目前高換手率、剛上市三個月的原因,等時間長後是否會與愛嬰室一樣保持與大盤近似同步的漲跌方向,尚未可知。

作者:許螣垚

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)