踏入2022年,股神巴菲特與女股神「木頭姐」凱西·伍德頻上熱搜,這是因為兩人的投資組合完美诠釋了美股風格的轉換——從科技股轉向週期股和消費需求概念股:曾搭乘科技股尤其特斯拉(TSLA.US)大漲之勢而春風得意的木頭姐,投資組合接連失利,而巴菲特的投資旗艦伯克希爾(BRK.US)則借助對蘋果(AAPL.US)的重倉創下新高,現報48萬美元/股。

這種轉變在情理之中:新年以來,在美國經濟復甦和就業形勢良好的支持下,美聯儲對於貨幣政策的態度轉趨強硬,皆因通脹率已處於讓人不適的水平,收緊流動性和加息時間將可能提前,市場利率也開始上升。

在此情況下,得益於經濟重啓的股份(工業、出行、旅遊等)、利率敏感股份(金融股)、消費類股份以及週期性股份(例如石油)重新獲得了市場的注視,巴菲特正偏重於這些資產。

另一邊廂,在疫情期間風光無限的未盈利科技股,曾經因為新穎技術解決了疫情封閉期間物理阻隔的不便,而實現市值的暴漲,如今卻因為加息和資金收緊的預期,見頂下滑。

未盈利新經濟企業的估值,一般採用其未來所產生現金流的預期,通過市場利率(或再加風險因子)折現而得。

舉例來說,預期未盈利新經濟企業A明年能產生淨現金流100美元,明年末其股東或出資100美元進行私有化,而當前的市場利率為1%,那麽可以計得A公司的淨現值為198美元=(100+100)/(1+1%)。

如果市場利率增加到2%,淨現值就變為196美元=(100+100)/(1+2%),比原來的198美元下降了2美元。

這是加息環境下新經濟企業估值遭市場下調的理論基礎。

「木頭姐」麾下基金持倉基本上為未盈利新經濟企業,估值遭到下調實屬正常。

巴菲特與「木頭姐」的持倉對比

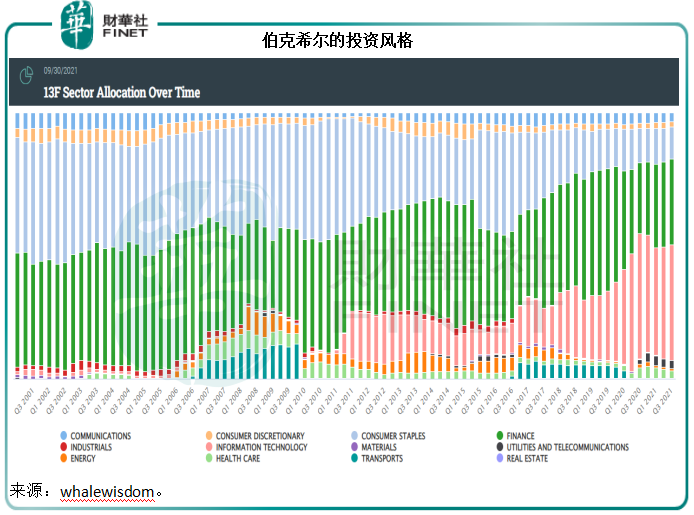

截至2021年9月30日,伯克希爾的持倉中,信息科技佔比最大,達到43.41%,因為蘋果(AAPL.US)就佔了42.73%;其次為金融股,佔比32.24%,包括美國銀行(BAC.US)、美國運通(AXP.US)等銀行及金融服務類股份;第三類是消費必需品股,包括可口可樂(KO.US)、卡夫亨氏(KHC.US)等。

見下圖,在這二十年中,伯克希爾的投資風格出現了較大轉變:21世紀初(2001至2010年),金融股與消費必需品股佔了大部分;2011年起,信息科技股興起,消費必需品股在近兩年的佔比降至二十年來最低,或因經濟向好,資金轉向發展前景更佳的標的,而不再糾纏於經濟下跌週期更顯價值的剛性消費股,而致剛性消費股的整體表現不如大市。

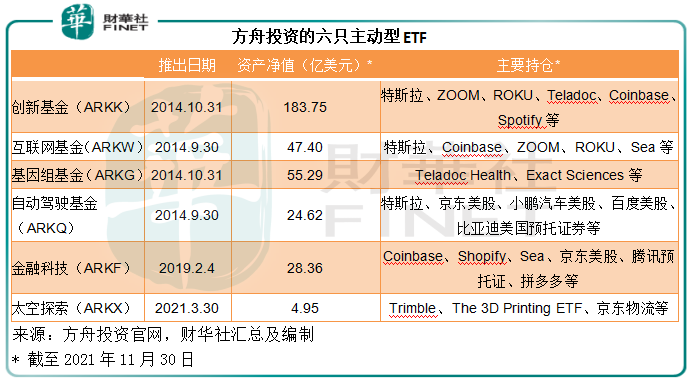

「木頭姐」凱西·伍德的方舟投資(ARK Invest)到目前為止推出了9只ETF,其中6只為主動型ETF,另外3只為指數型ETF。由於我們研究的是女股神木頭姐與股神巴菲特的選股態度,下文將重點觀察木頭姐的主動(即依靠基金經理的選股能力)型ETF。

這6只主動型ETF分别包括方舟創新型ETF(ARKK)、方舟新一代互聯網ETF(ARKW)、方舟基因組革命ETF(ARKG)、方舟無人駕駛科技與機器人ETF(ARKQ)、方舟金融科技創新ETF(ARKF)以及方舟太空探索及創新ETF(ARKX)。

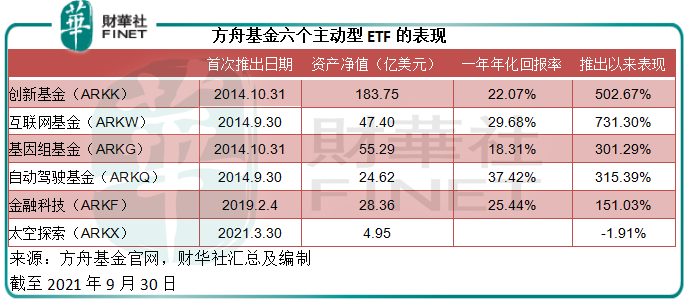

其中於2014年推出的包括創新基金(ARKK)、新一代互聯網基金(ARKW)、基因組革命基金(ARKG)以及無人駕駛技術相關基金(ARKQ)。金融科技創新和太空探索基金分别於2019年2月4日與2021年3月30日推出。

見上圖,與伯克希爾投資於更為成熟的企業不同,方舟主要投資創新企業、未盈利的新經濟公司,其中特斯拉(TSLA.US)更是女股神的愛股,六個主動型基金中有三個都納入了特斯拉,而且特斯拉在這些基金中的持股佔比都在前三之列。

巴菲特與木頭姐的投資回報

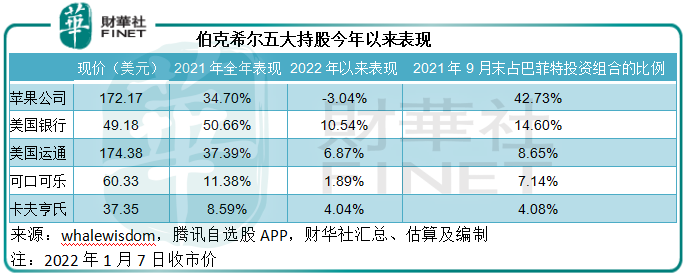

巴菲特的持倉最近的更新是在2021年9月30日,市值2934.47億美元,較2020年末的2699.28億美元高出8.71%,但無法知道從去年9月末到現在的表現,或可通過其五大持股今年以來的漲跌,看看大致的走向。

從下圖可見,持股最大的蘋果公司今年以來回落3.04%,但金融股美國銀行和美國運通,以及消費必需品股可口可樂和卡夫亨氏則上漲。

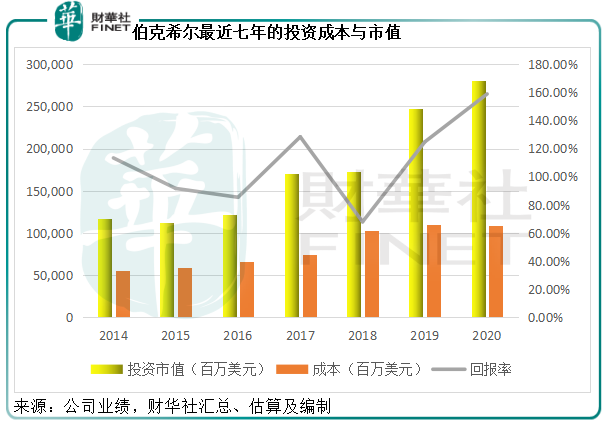

即便這些股份短暫回落,做長線的伯克希爾並不擔心,因為它的買入成本低得多,到目前為止一直保持浮盈。以其2020年年報披露的數據為例,投資成本只有1086.2億美元,投資市值卻達到2811.7億美元,回報率高達158.86%,當然這並不包括出售確認的收益、發放的股息等,如果加上這些收益,其回報率更高得多。

與伯克希爾投資組合表現要到本月稍後待其公佈持倉後才能了解不同,方舟投資每天都公佈基金的表現情況,投資者對其虧損的感知時刻存在。

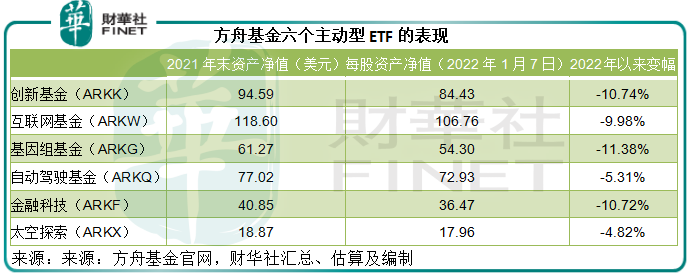

見下表,方舟投資的六個主動型基金今年以來表現並不理想,創新基金、基因組基金和金融科技基金的累計跌幅均在10%以上,互聯網基金、自動駕駛基金和太空探索基金的累計跌幅也分别達到9.98%、5.31%和4.82%。

不過如果將時間拉長,從推出以來的表現看,除了去年3月才推出的太空探索基金表現未上軌道,以及2019年才推出的金融科技基金只有兩年表現之外,推出滿七年的另外四個基金均有三倍以上累計漲幅(截至2021年9月末),而如果按一年年化回報率計算,有四個基金的年化回報率在30%以上,「女股神」依然實至名歸。

兩位股神雖然投資風格迥異,但投資表現實際上都不俗,他們的投資手法是否有值得參詳的地方?

兩位股神的投資風格比較

上世紀40年代末五十年代初,巴菲特曾師從投資聖經《聰明的投資者》的作者、「華爾街教父」格雷厄姆,並在後者於1926年參與組建的格雷厄姆·紐曼公司當了兩年的分析師,可謂深谙價值投資之道。

格雷厄姆主張分析企業盈利、資產及未來前景,以尋找具有安全墊的證券,在過去,這通常指的是價格低於淨現值(即價格低於清算的剩餘價值)。

巴菲特的投資風格多少帶有這一經典投資學的味道:重視股票的内在價值——綜合財務狀況、業務表現、發展前景之後得出的淨現值與股價之間的差距,内在價值越高,意味著潛在升值潛力越大,反之亦然。

從巴菲特的投資組合可見,他鍾愛消費型股票,這是因為消費型股在經濟下行時具有一定的風險抵禦能力,事實上對於美國投資者來說,蘋果公司也屬於消費型股,因為手機已經成為不能離開的消費品,而美國是蘋果公司最大的市場。

其次是金融股,因為巴菲特最了解金融股,尤其保險股與銀行的屬性,所以這類股份不僅佔了組合的重要比重,也是他獲取低成本資金的主要來源——GEICO等保險公司是伯克希爾的合並業務,所以並沒有出現在投資組合中,但卻是伯克希爾主要的收入及盈利來源。

木頭姐的理念,則是發掘那些有可能改變世界的創新科技。在她買入時,這些企業可能名不見經傳,但憑借革新技術,它們有可能成為新興產業中的佼佼者。特斯拉就是典型的例子。

以創新基金ARKK為例,這是木頭姐淨值最高的ETF,也涵蓋了其他五個基金的概念。

於2014年10月31日推出的ARKK投資於颠覆性創新科技。何為「颠覆性創新」?指的是科技賦能的新產品或服務,有潛力改變世界運行的方式。ARKK覆蓋的包括得益於以下科技研究領域的新產品或服務、技術改進和升級發展的企業:

1)DNA技術以及「基因革命」

2)自動駕駛、機器人和儲能

3)人工智能以及「新一代互聯網」

4)金融科技創新

風格:如此可見,巴菲特投資的是自己熟悉、得益於消費和經濟發展、有防禦作用的股份,經過歷史驗證業績良好、估值偏低(即現價與他所預期的估值存在差距)的公司;木頭姐投資的是未來,在未來能改變世界的新興經濟企業,這些企業當前的盈利可見性很低,但發展潛力巨大。

集中度:伯克希爾的集中度偏高,蘋果公司佔了其美股總持倉的42.73%,前十大持股佔美股持倉總量的88.46%;方舟投資相對來說較為分散,就創新基金而言,截至2022年1月10日止持倉最大的是特斯拉,佔投資組合的比重只有8.37%,前十大持股合共佔其組合的比重為52.62%。

換手率:伯克希爾身體力行做時間的朋友,whalewisdom的數據顯示,其2021年9月末季度的換手率只有11.63%,前十大持股與前二十大持股的持有時間分别長達29.60個季度(相當於7.4年)和26.8個季度(相當於6.7年)。

方舟投資的換手極高。創新、互聯網、基因組、自動駕駛、金融科技五個ETF在最近一個財政年度的換手率分别為71%、120%、45%、86%和78%。

以創新基金為例,2014年剛推出時,創新基金佔比最大的行業分别為:互聯網軟件及服務(21.1%),代表企業有阿里巴巴、Facebook、谷歌、領英、騰訊、推特等;軟件(14.7%),代表企業有Salesforce。

到2021年10月末,阿里巴巴、騰訊、谷歌、Facebook、Salesforce已經絕迹,持倉最大的行業分别為軟件(18.7%),代表企業有Zoom;生物科技(18.4%),代表企業有Exact Sciences;汽車(11.2%),主要為特斯拉。

值得注意的是,最近在眾多新經濟股見頂後,木頭姐已開始減持頭部持倉股,以特斯拉為例,2021年10月末時的持股量達到214.76萬股,到2022年1月7日只剩下115萬股。

可見木頭姐的輪換極快,這其實與她的投資風格相符——跟隨新經濟概念的轉變而變,這與伯克希爾買入並持有的價值投資理念截然不同。

對投資者的啓示

很多人奚落木頭姐最近的投資失利,但正如前文所述,木頭姐的基金自推出以來的表現仍跑赢大部分基金的年度回報,卻被選擇性忽略。正如在木頭姐春風得意時,大家都奚落巴菲特錯過科技股大牛市一樣。

巴菲特與木頭姐是兩種投資風格,當市場轉換主題時,他們的表現出現倒置正正符合其投資理念。

所以兩位投資者給我們的第一個啓示就是:不要管「股神」神不神,把握市場脈搏,了解市場的風向變化,在對的時候做對的事。

舉例來說,當預期美國降息放水時,可以預料到科技股將大漲,這時候投資木頭姐概念股正當時;當預期美國加息週期提前來臨時,可以預料到保守型投資將在可預見的將來成為新的主題,巴菲特屬意的收息股或許能在資本市場的風聲鶴唳中避過風暴。

取兩位股神之長,在正確的選擇,這要求投資者有獨立思考的能力,具備大局觀,避開當前熱門的板塊,根據經濟發展週期的客觀洞察提前佈局。

雖然巴菲特與木頭姐關注的領域、投資理念、投資期限並不相同,但是他們都擁有同一個令人敬畏的特質——了解所投資的公司。

巴菲特的價值投資,本身就要求對公司的業務、前景和財務狀況有非常透徹的了解,從而發現該公司所蘊含的價值是否與市價存在差距,這個差距就是投資回報。木頭姐要投資未來,也必須對所投資公司有深刻的理解,才能預判到颠覆性影響力能否創造價值。顯見,了解投資的公司才是取得成功的關鍵。

所以,投資者要致勝其實不難,掌握股神這一兩大特質自然無往不利:審時度勢,了解投資的標的。

毛婷

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)