2021年以來,矽料頭部供應商大全能源(688303.SH)加速擴充產能。近日,這位矽料龍頭又有了大動作!

2022年1月4日,大全能源公告稱,擬向全資子公司内蒙古增資99.99億元,用於包頭市一期項目「10萬噸/年高純多晶矽+1000噸/年半導體多晶矽」的投資建設和運營。

上述「1000噸高純半導體材料項目」原本是大全能源的首發募投項目之一,擬由公司建設實施,建設地點為新疆石河子市化工新材料產業園内,項目總投資為4.21億元。2021年12月31日公告稱,該項目調整為由公司全資子公司内蒙古大全新能源有限公司在包頭市九原區内蒙古包頭九原工業園區負責投資建設,並新增1.29億元投入金額,總投資達到5.5億元。

大全能源表示,本次增資旨在加快推進公司在包頭市一期項目的投資建設,一方面將擴充高純多晶矽的生產能力,進一步鞏固和擴大公司高純多晶矽業務的市場份額;另一方面有利於進一步優化公司主營業務結構,實現公司產品結構的多元化,提升公司綜合競爭優勢和盈利能力。

01擁矽為「王」

公開資料顯示,大全能源是美股大全新能源的子公司,主要業務為高純多晶矽的研發、生產及銷售,營收佔比高達99%,主要應用於光伏行業,是全球矽料龍頭之一。

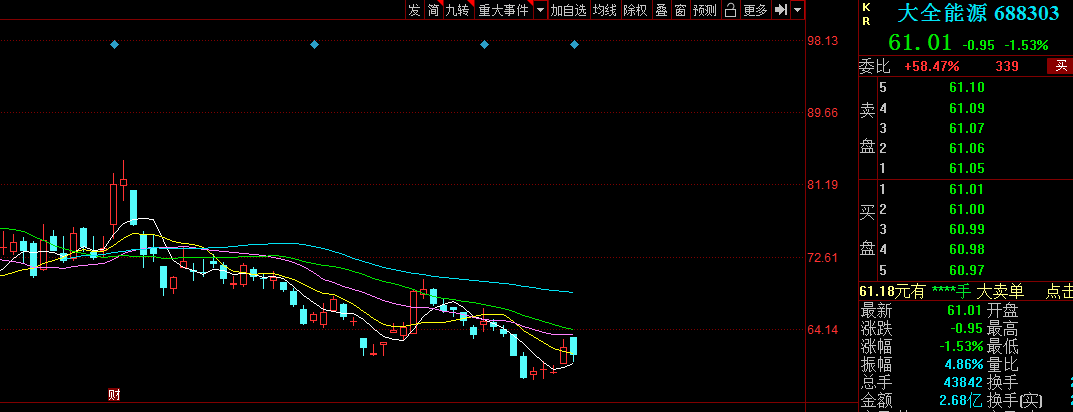

2021年7月22日,大全能源正式登陸上交所上市交易,開盤後股價暴漲273%,報80.21元/股,上市首日市值突破千億元大關,8月股價以96元/股創下歷史新高,隨後股價有所回路,2022年1月4日,其收盤價為61.01元/股,跌幅1.53%,最新總市值為1174億元。

放眼整個行業,大全能源加速擴張只是行業擴產浪潮中的一個縮影。

2021年以來,光伏市場持續高景氣度,下遊需求旺盛,上遊以矽料為首的原材料市場緊俏,多晶矽售價水漲船高。據生意社數據顯示,當前多晶矽市場報價18.15萬元/噸,較2021年年初8.76萬元/噸均價已漲逾107%。

值得一提的是,多晶矽的投產周期長,需要18個月左右,短期内供需錯配使得多晶矽成為產業鏈最瓶頸環節。一時之間,市場出現「擁矽為王」的局面。

在這個背景下,業内多晶矽產能擴張大潮就此拉開大幕。以大全能源為代表的矽料生產商火力全開,不僅擴產多晶矽項目,而且產品線從多晶矽延伸到工業矽、有機矽、半導體多晶矽。

據悉,2021年12月20日,大全能源與包頭政府簽訂戰略合作框架協議,約定公司擬投資332.5億元在包頭市投資建設「30萬噸/年高純工業矽項目+20萬噸/年有機矽項目+20萬噸/年高純多晶矽項目+2.1萬噸/年半導體多晶矽項目」。

除了大全能源,合盛矽業、信義光能、江蘇陽光集團、新特能源、保利協鑫、通威股份等廠商也紛紛投擲出以10萬噸起步的多晶矽擴產計劃。據北極星太陽能光伏網統計,2020年至今,多晶矽新增產能規劃已超200萬噸。

據透露,目前大全能源已形成年產7萬噸多晶矽產能。由於市場需求旺盛,公司一直保持滿負荷生產,2021年全年產量約8.3-8.5萬噸。

與此同時,公司IPO募投的三期B階段年產3.5萬噸多晶矽擴產項目已於2021年年底建成投產,預計2022年3月底之前達產。

按照規劃,大全能源計劃在未來3年產能保持年均50%的增速,擬在2024年底前實現矽料總產能27萬噸/年,持續強化龍頭地位。

02大全能源有何競爭優勢?

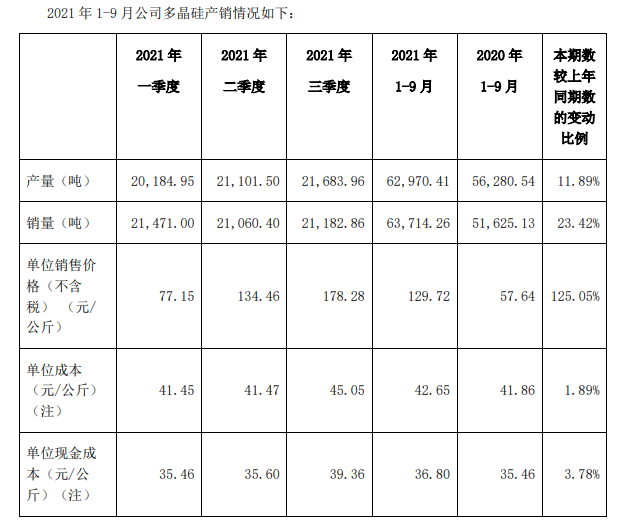

在行業高景氣度助推下,2021年,大全能源保持滿負荷生產,矽料產銷量穩定。公告顯示,2021年前三季度多晶矽產量 6.30 萬噸、銷量 6.37 萬噸,合計產銷率達101%。

在「量價齊升」的市場環境中,大全能源業績迎來爆發式增長。

2021年前三季度實現營收83.05億元,同比增177.16%;實現淨利潤44.73億元,同比增長高達799.73%。單季度看,公司第三季度營收為37.93億元,同比增長336.95%;淨利潤23.12億元,同比暴增1132.74%。

隨著全球碳排放政策密集落地,光伏產業前景光明,矽料市場成長空間較大。展望未來,西南證券在研報中指出,2021年矽料緊平衡局面下多晶矽企業高盈利水平確定,預計2022年整體景氣度依然較高。

大全能源作為頭部矽料廠商,其競爭優勢是比較明顯的。

首先在成本控制方面,隨著技術研發持續投入,公司生產指標已基本提前達到協會預計2030年行業平均水平。

數據顯示,2021年上半年,公司矽料單位成本為41.46 元/kg,同比下降 1.33%。但第三季度矽粉原材料價格上漲,矽料業務單位成本小幅上升至45.05元/kg,環比上漲9%,相較於其他的同行,領先優勢依舊顯著。

客戶方面,目前公司已與隆基股份、晶科能源、上機數控、晶澳科技、天合光能、中環股份、高景太陽能等國内矽片領域的眾多知名企業建立了長期合作關係。

與此同時,大全能源還與多家矽片龍頭提前簽訂長單來保障未來出貨。其中,與隆基股份簽訂了共11.3萬噸多晶矽訂單至2022年底完成,與天合光年、晶澳科技及分别簽訂的 3.00至3.76萬噸、3.24至4.32萬噸多晶矽訂單至2023年底完成,與上機數控簽訂了合計5.27萬噸的多晶矽訂單至2024年中完成。

值得一提的是,大全能源產品中純度更高的單晶矽片用料佔比正逐年提高,2021年單晶矽片用料佔比為99%以上,並實現N型高純矽料的批量銷售。

中信證券認為,從短期看,疊加下遊矽片大幅擴產,矽料產能供給緊張,產品價格上行有望帶動龍頭廠商近兩年盈利處於高位。

不過,據中國有色金屬工業協會矽業分會相關工作人員分析,隨著傳統多晶矽企業的新擴產能密集投產,到2023年,多晶矽可能出現產能供應過剩的隱憂。大全能源身為矽料廠商,多晶矽市場供需關係失衡,那麽將對公司的盈利水平造成較為不利的影響。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)