12月31日,中科三環(000970.SZ)再度錄得T字板,延續了上個交易日漲停的趨勢,截至收盤,股價報收16.05元/股,全天成交量放大至25.48億元,最新總市值為170.96億元。

值得一提的是,在中科三環的「帶頭」下,近兩日A股市場的稀土永磁板塊整體表現也都不錯。

中科三環的股價為何能拔地而起連收兩個漲停板?其實,主要原因在於該公司身上的「年報預增股」標簽。

淨利逐季遞增引來遊資炒作

中科三環是由隸屬於中國科學院的北京三環控股有限公司於1999年設立,2000年在深交所上市,主要從事钕鐵硼稀土永磁材料和新興磁性材料研發、生產和銷售,公司也是世界上排名靠前的钕鐵硼永磁材料生產商,其產品廣泛應用於計算機、家電、風電、通訊、醫療、汽車等領域。

從資金層面來看,該公司近兩日股價的連續漲停離不開遊資的炒作。

12月31日的龍虎榜顯示,買入金額排在前三的席位分别是國泰君安杭州五星路營業部、國泰君安南京太平南路營業部和華鑫證券江蘇分公司;賣出金額排在前三的席位分别是山西證券西安高新二路營業部、東北證券寧波江安路營業部和深股通專用。

而遊資之所以會大肆炒作中科三環則是因為一則公告。

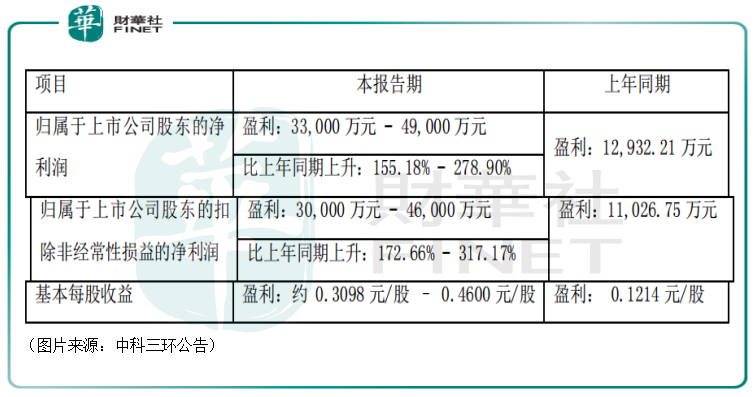

12月29日,中科三環發佈了2021年度業績預告。公告顯示,該公司預計2021年實現歸母淨利潤3.3億元至4.9億元,同比增長155.18%至278.9%。

中科三環稱,期内歸母淨利潤同比大增是因為公司通過加強市場開拓,加強原材料集中採購,進一步提升了公司的管理水平和運營效率,使得公司訂單大幅增加。

要知道,在2017年至2020年期間,中科三環的歸母淨利潤可是在持續下降。

此次能一舉扭轉業績的頹勢,重新增長對於該公司來說算是一大利好消息。

而如果進一步進行拆解,2021年第一季度至第三季度,中科三環的歸母淨利潤分别為5037.16萬元、6505.4萬元、9006.41萬元,綜合起來前三季度實現的歸母淨利潤合計為2.05億元。

因此,該公司在第四季度實現的歸母淨利潤大致在1.25億元至2.85億元的區間。

由此可以看出,中科三環2021年的歸母淨利潤呈現出逐季度遞增的趨勢,令人遐想。

稀土永磁風口還將持續?

實際上,中科三環業績的走強離不開永磁材料行業景氣度的提升,其業績未來能否延續增長也和行業前景息息相關。

從家里常用的風扇、空調、油煙機,到工地上的各種大型機械,均有一個非常關鍵的零部件——電機。

而現代電機中最核心的材料就是稀土永磁,尤其是高性能電機。

今年11月份,工信部辦公廳、市場監管總局辦公廳聯合印發《電機能效提升計劃(2021-2023年)》(下稱《計劃》),提出到2023年,高效節能電機年產量達到1.7億千瓦,在役高效節能電機佔比達到20%以上,實現年節電量490億千瓦時,相當於年節約標準煤1500萬噸,減排二氧化碳2800萬噸。

在該《計劃》中,也提到開展存量電機節能改造,加大高效節能電機應用力度。

由此可見,在未來的兩三年間,受益於節能電機的應用和存量電機的節能改造,稀土永磁材料有望延續行業的高景氣度。

稀土永磁材料主要包括钕鐵硼永磁材料(第三代稀土永磁體)、钐钴永磁材料(第一、二代稀土永磁體)、稀土鐵碳(RE-Fe-C係)及稀土鐵氮(RE-Fe-N係),目前钕鐵硼永磁體是用量最大、性能最為優異、性價比最高的永磁材料之一,佔據高端磁材領域大部分市場空間。

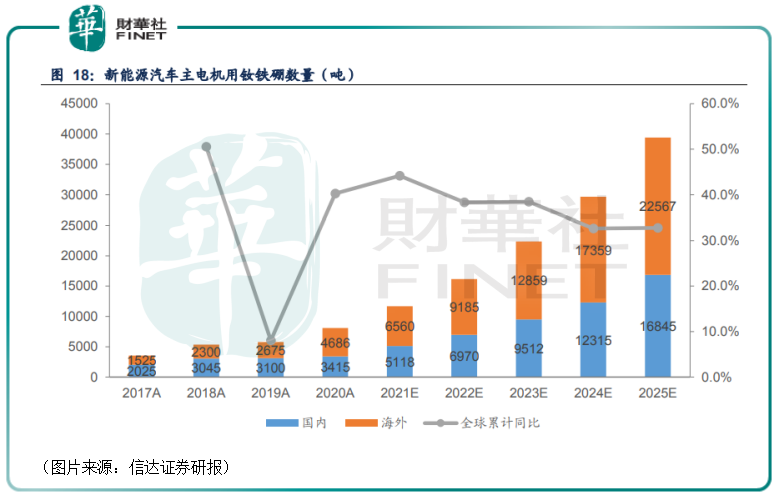

近些年來,钕鐵硼的下遊需求逐漸產生了一些變化。信達證券研報數據顯示,2018年钕鐵硼的下遊需求中傳統汽車、新能源汽車、工業位列前三位,佔比分别為37.5%、11.8%和10.9%;其次為風電、消費電子、變頻空調和節能電梯,分别佔比10%、9.1%、9%和8.4%。

而在全球「節能減排」的大背景下,傳統汽車應用領域逐漸式微,新能源汽車和風電反成為最有潛力的應用領域。

2020年,中國新能源汽車出貨量為136.7萬輛,同比增長10.9%;而全球新能源汽車銷售量增速遠高於國内,2020年實現出貨量324萬輛,同比增長43.36%。

其實,自去年下半年開始,新能源汽車銷量就進入了加速階段,歐美各國的減排政策標準進一步提升,政府對新能源汽車的支持力度也同步提升,信達證券研究人員預計預計2021-2025年新能源汽車行業將保持高速增長趨勢,年復合增長率達到35%,到2025年全球新能源汽車銷量有望達到1500萬輛以上,滲透率達到15%-17%左右;而國内新能源汽車在2025年超過500萬輛,滲透率達到15%以上。

在該行業持續增長的帶動下,新能源汽車主電機用钕鐵硼的數量也將大幅增長。

風電具有零排放、製造成本相對較低、使用週期較長等優勢,將是全球降低碳排放的重要支撐之一。近些年來,隨著技術進步、風電製造規模優勢逐步凸顯以及補貼減少推動的全產業鏈降本增效,風電市場也逐步從政策驅動過渡到市場驅動,國内風電市場平價上網已經在2020-2021年來臨。

2020年全球風電裝機量96.3GW,同比增長59%,其中中國裝機量為71.67GW,同比大幅增長178%,超過2017-2019年三年的合計量;海外裝機量為24.63GW,相對於2019年出現較大程度下降,這其中很大程度上是因為疫情的影響。

根據國務院新能源發展規劃,到2025年國内清潔能源佔比達到國内能源供給的20%左右,對應國内風電和光伏合計年均裝機容量需要保持在120GW以上,根據光伏和風電大致6:4的結構,未來5年中國風電新增裝機量平均在50GW/年,保持穩定增長。海外裝機量預計在30GW的基礎上保持穩步增長,年復合增長率為5-8%左右,預計到2025年海外裝機量達到45GW,全球新增裝機量有望達到100GW/年。

目前階段,主流的風力發電電機有四種,分别是異步風力發電機、雙饋異步風力發電機、半直驅式永磁同步發電機及直驅式交流永磁同步發電機,前兩種不需要使用钕鐵硼永磁體,後兩種則需要使用钕鐵硼永磁體。

當下的趨勢則是半直驅和直驅式永磁同步電機因易於維護,其滲透率得以快速提升。此外,直驅永磁電機在大型風電機組方面具有一定優勢,未來隨著機組大型化,尤其是海上風電裝機量佔比快速提升,直驅和半直驅永磁電機的市佔率也有望進一步提升。

結語

從上述情況來看,在「碳中和」的大背景下,永磁材料細分行業前景依舊可期,而在佔據高端磁材大部分市場空間的钕鐵硼領域,中科三環又處於龍頭地位,因此其業績也將有望延續增勢,值得多加關注。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)