12月28日,工業和信息化部等十五部門聯合印發了《「十四五」機器人產業發展規劃》,提出到2025年我國成為全球機器人技術創新策源地、高端製造集聚地和集成應用新高地,另外,「十四五」期間機器人產業營業收入年均增速超過20%,製造業機器人密度實現翻番。形成一批具有國際競爭力的領軍企業及一大批創新能力強、成長性好的專精特新「小巨人」企業,建成3-5個有國際影響力的產業集群。

受機器人行業規劃出爐提振,機器人概念12月28日盤中強勢拉升,截至當日收盤,機器人大漲13.62%,華中數控漲約11%,金銀河漲近9%,新時達漲約8%,盾安環境、埃斯頓漲幅超7%,拓斯達、三豐智能、海倫哲、英威騰等漲幅超5%。不過第二日(12月29日)個股行情有所分化。

此外,同日(12月28日)工信部等八部門聯合印發《「十四五」智能製造發展規劃》,規劃提出,到2025年的具體目標為:一是轉型升級成效顯著,70%的規模以上製造業企業基本實現數字化網絡化,建成500個以上引領行業發展的智能製造示範工廠。二是供給能力明顯增強,智能製造裝備和工業軟件市場滿足率分别超過70%和50%,培育150家以上專業水平高、服務能力強的係統解決方案供應商。三是基礎支撐更加堅實,完成200項以上國家、行業標準的制修訂,建成120個以上具有行業和區域影響力的工業互聯網平台。

這兩個規劃涉及到的概念,筆者認為智能製造、工業互聯網是更廣域的,而機器人產業規劃的落地是對細分行業的目標要求。總體來說,這里面涉及的熱門概念:專精特新「小巨人」。

由於機器人規劃是對細分行業的要求,本文重點寫機器人行業領域:行業現狀如何?規劃目標重點發展什麽?具體投資標的上,機構如何看?

行業現狀與規劃目標

機器人根據用途分類可以劃分為三大領域:工業機器人、服務機器人和特種機器人。這次的規劃重點是發展製造業、高端製造領域,工業機器人和規劃提出的目標較為吻合。

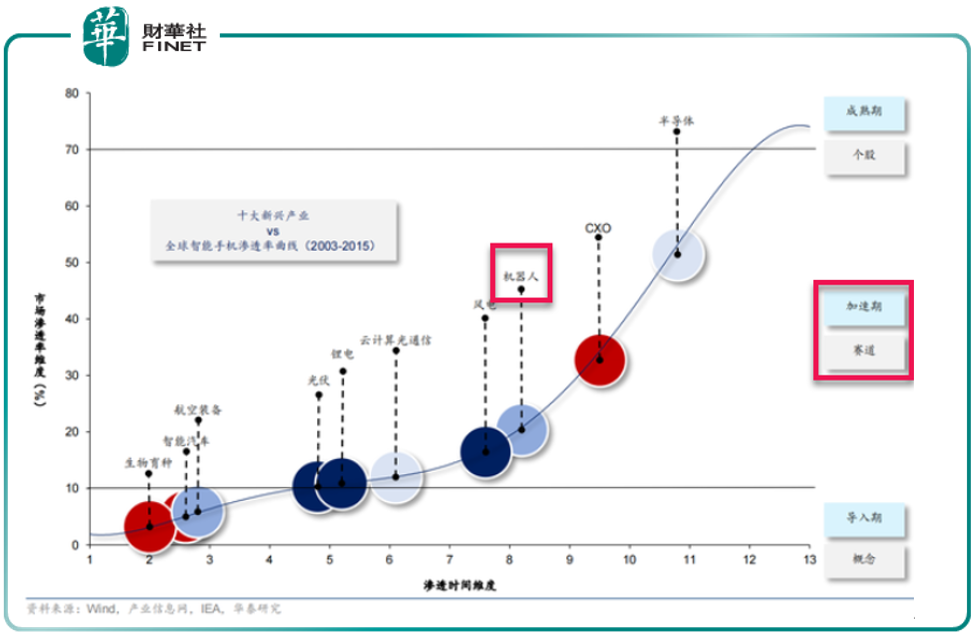

工業機器人是廣泛用於工業領域的多關節機械手或多自由度的機器裝置,具有一定的自動性,可依靠自身的動力能源和控制能力實現各種工業加工製造功能。根據華泰研報,目前全球十大新興產業中,按成熟度由高到低排名,機器人行業排名第三,行業已然進入加速期,屬於熱門賽道。

我國是工業機器人應用第一大國,近年來,我國工業機器人行業迅猛發展,產量持續增長。數據顯示,2020年全國工業機器人產量為23.71萬套,同比增長19.1%。2021年1-7月全國工業機器人產量為20.51萬套,同比增長64.6%。

據證券時報網統計,2019年我國工業機器人市場規模達到57.3億美元,未來,我國工業機器人銷售額也將呈增長趨勢。中商產業研究院預測,2021年我國工業機器人銷售額將達66.3億元。

據工信部介紹,我國已經連續八年成為全球最大的工業機器人消費國,2020年製造業機器人密度達到246台/萬人,是全球平均水平的近2倍。

除了快速發展的市場規模外,在政策層面,機器人領域在近年來一直受到管理層重點關注。本次規劃,提出了更為具體的要求:

包括面向汽車、航空航天、軌道交通等領域的高精度、高可靠性的焊接機器人;面向半導體行業的自動搬運、智能移動與存儲等真空(潔淨)機器人;面向3C、汽車零部件等領域的大負載、輕型、柔性、雙臂、移動等協作機器人等。

規劃還提出了4個行動:

機器人核心技術攻關行動、機器人關鍵基礎提升行動、機器人創新產品發展行動、「機器人+」應用行動。

其中「機器人+」應用行動旨在拓展應用深度廣度,規劃重點提出,在已形成較大規模應用的領域,如汽車、電子、機械等領域著力開發和推廣機器人新產品,開拓高端應用市場。

從目前機器人行業下遊的實際應用發展情況來看,工業機器人已經從最早實現批量應用的汽車工業向一般工業場景滲透,我國非汽車工業機器人銷量佔比從2010年的50%提升至2020年的71%,電子、金屬制品、鋰電、食品飲料等行業銷量佔比分别為32%,13%、7%、6%,我國廣闊的一般工業市場為内資工業機器人品牌的發展提供了良好機遇。

國產替代空間巨大

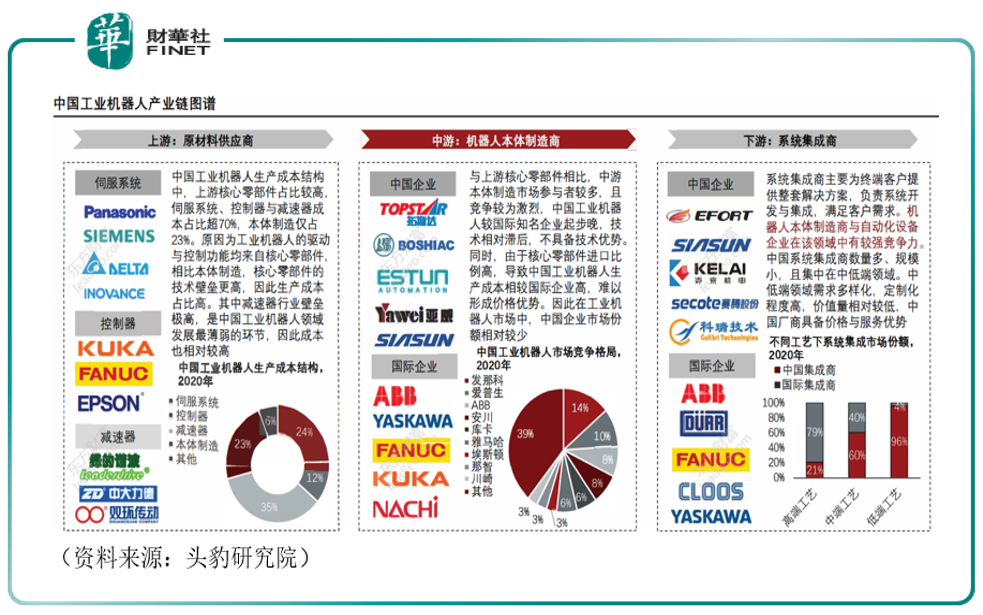

工業機器人產業鏈上遊為核心零部件,該環節技術壁壘與價值量最高,中遊為機器人本體製造,技術壁壘相對較低,且競爭激烈,下遊係統集成領域國產化程度高。產業鏈情況及代表公司如下圖。

本次規劃提到,未來5年乃至更長一段時間,是我國機器人產業自立自強、換代跨越的戰略機遇期。儘管中國廠商與外企在技術和知名度上存在差距,但有不少機構分析師看好本土廠商的增長潛力。

例如申港證券指出,在未來隨著社會人口結構老齡化的進一步加深及用工成本的增加,我國作為全球第一大工業機器人消費市場,機器人產業鏈發展的紅利將逐步釋放。技術領先的國内機器人產業鏈公司,將借助國内市場的高速增長和國產化替代的機遇,從好賽道中獲益。

國海證券指出,新冠疫情之後,機器重要性得到凸顯,目前工業機器人在一般製造業的滲透速度得以加速。其中核心零部件國產化成本和售價在過去五年大幅下降,投資回報期更具吸引力。PLC、伺服、變頻器、機器視覺、減速機等國產核心部件經過技術和客戶群體的積累,部分企業已具備在中高端產品實現進口替代的能力。

而目前市場數據也論證了上述機構的觀點。

從競爭格局來看,疫情顯著加速國產替代。今年前10個月,工業機器人累計產量為29.8萬台,同比增長62.5%。根據MIRDATA統計,國產工業機器人品牌在國内的出貨量市佔率從2020年的29%提升至2021年前三季度的31%。

2021年前三季度主要機器人企業國内出貨量排名中,匯川技術和埃斯頓分别位列第七和第八,其中匯川技術出貨量市佔率從2020年的2.3%提升至4.6%;埃斯頓出貨量市佔率從2020年的3.3%提升至3.8%。

從最新的月度數據來看,據東吳證券12月24日研報,國内11月工業機器人產量31915套,同比+27.9%,環比+12.1%,主要原因係:1)製造業景氣回升的拉動作用;2)出口景氣+缺芯緩解下,汽車與3C兩大主要下遊短期復蘇動能強勁。今年1-11月工業機器人累計產量33.0萬套,同比+49.0%,行業整體較2020年增長明顯。

按申萬2021版行業分類標準,A股機器人行業有17只個股(見下表,數據來源Choice)。

筆者選取了市盈率(PE,TTM)以及機構角度的一些指標。從研報數量與對未來業績預測情況來看,綜合考慮,埃斯頓與綠的諧波更受機構關注。

若從未來兩年機構預測的淨利潤復合增長率看,在機構已給出的個股業績預測中,大部分機器人行業個股都能達到30%以上的淨利潤2年復合增長率,僅有信捷電氣、拓斯達與博實股份達不到30%的高增長標準。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)