年末歲尾,盤點產業、股市最具前景、人氣的行業板塊,風電是不能不談的一大朝陽產業和股市熱門題材。

臨近年底,風電再傳大利好!

12月25日,位於廣東省陽江市陽西縣沙扒鎮南面海域的三峽陽江沙扒海上風電場實現全容量並網發電,成為我國首個百萬千瓦級海上風電項目。

該項目每年可為粵港澳大灣區提供約47億千瓦時的清潔電能,可滿足約200萬戶家庭一年用電量,每年可節約標準煤約150萬噸、減排二氧化碳約400萬噸。

陽江風電項目讓我國風電再次吸晴,成為碳達峰、碳中和「雙碳」目標下最具發展潛力、且最富前景的清潔能源之一。

值得一提的是,陽江風電項目屬於海上風電,中金點晴公眾號撰文認為風電行業正在經歷陸海共振,行業的上行周期更加確立。

上行周期更加確立

之所以說風電行業上行周期更加確立,與「雙碳」目標下清潔能源替代、風電行業逐漸進入平價時代、風電設備漸次實現國產替代密不可分。

第一、風電是「雙碳」實施路徑下較為確定的清潔能源之一。

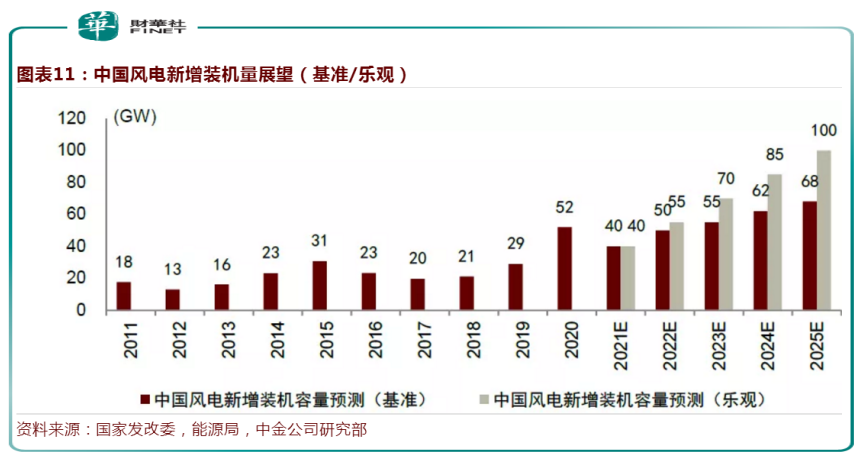

世界各國相繼確立海上風電目標。我國也在大力發展風電,目前風電並網裝機容量突破3億千瓦大關,已連續12年穩居全球第一。「十四五」期間,沿海各省紛紛設立風電目標,中金預計十四五期間中國風電新增裝機量在保守和樂觀情形下分别有望實現年均55GW以上和70GW以上。

第二、平價是風電實現大規模應用的前提。

經歷多年發展,我國風電技術水平日益提升,行業發展日趨成熟,鼓勵政策正逐漸減少,行業即將全面進入平價時代。

自2021年起,新核準的陸上風電項目全面實現平價上網,國家不再補貼。2022年起進入全面平價,新並網的項目均平價上網。和陸上風電一樣,國内海上風電也將迎來平價過渡期。浙商證券研報顯示,風電夥伴方案中力爭在2025年將近海和深遠海風電度電成本分别降至0.4元和0.5元,海上風電力爭在2024年全面實現平價。

第三、國產替代可期。

雖然我國風電設備起步並不早,但目前已經形成完整的具有領先水平和全球競爭力的風電產業鏈和供應鏈,成為世界第一大風電整機裝備生產國,產量佔全球的一半以上。

從當前產業鏈發展看,風電大部分零部件已實現國產化,但在大容量、海上風電機組的主軸承、變流器、變壓器和變槳係統等少數部件仍舊依賴進口。

隨著「雙碳」目標推進,風電行業投資加速,高景氣度下,有望推動技術再次發展,國產替代可期。

風電設備公司業績「喜人」

在風電行業需求帶來的投資提振下,產業鏈企業迎來發展春風,風電塔筒、海纜、整機商發展如火如荼。

中金點晴公眾號撰文稱,整機/塔筒/海纜環節商業模式較為優異,整機和塔筒企業均有增量業務空間,海纜在風機大型化過程中單位GW的價值量至少有望保持不變,這三塊領域有較大的市場空間。

第一、整機

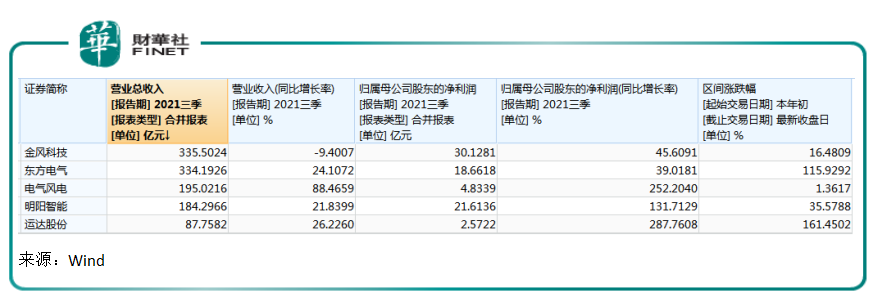

具體到整機領域,國内上市公司主要有金風科技、明陽智能、電氣風電,運達股份,東方電氣,三一重能。

經歷2020年以來的海上風電搶裝潮,以及在「雙碳」目標推進下風電整機商們的業績發生了什麽樣變化?

2021年前三季度,從營收規模看,金風科技和東方電氣分别以335.50億元、334.19億元營收排在風電整機商前列。其次是電氣風電和明陽智能,運達股份的營收規模相對較小。

但從體現企業成長性的指標營收增長看,電氣風電以88.47%遙遙領先,其次是運達股份、東方電氣和明陽智能。今年前三季度,金風科技取得-9.4%的增速,令人始料未及。

從淨利潤規模看,明陽智能實力不凡,今年前三季歸母淨利潤實現21.61億元,排在金風科技之後,超過東方電氣的18.66億元。但從淨利潤增速看,運達股份以287.76%絕對領先,其次電氣風電的252.20%。明陽智能也取得131.71%高增長。

總體看,整機商們淨利潤增長表現不俗,這與風機大型化以及技術進步帶來的降本增效密不可分。表現優越的淨利潤也讓這些公司在二級市場獲得較高人氣。今年以來韻達股份股票漲幅超160%,東方電氣超115%,明陽智能漲幅超35%。

第二、塔筒

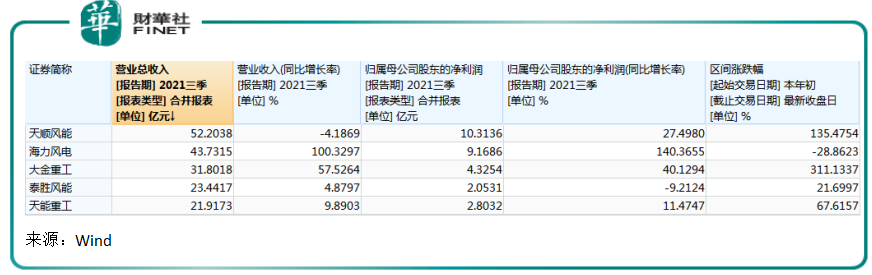

塔筒企業主要上市公司有天順風能、大金重工、泰勝風能、天能重工、海力風電。

從2021年前三季業績看,市場能感受到風力發電景氣度正在向產業鏈企業傳導。海力風電、大金重工營收增速表現亮眼,其中海力風電營收增長實現翻倍,大金重工同比增長也超57%。

歸母淨利潤表現絕佳的同樣是海力風電和大金重工。海力風電歸母淨利潤增速超140%,大金重工則超40%。

海力風電剛於2021年11月在深交所創業板上市,主要產品為風電塔筒、樁基及導管架等,產品涵蓋2MW至 5MW等市場主流規格產品以及6.45MW、8MW等大功率等級產品。

遺憾的是雖然業績表現亮眼,但公司股價卻跌去28%以上(截至12月24日收盤),相反大金重工今年以來股價漲幅超3倍,天順風能超1.35倍,天能重工漲幅超67%,風電塔筒股大都獲得不錯漲幅。

第三、海纜

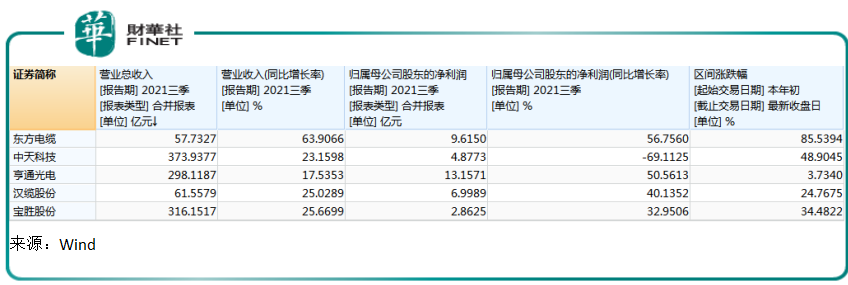

海纜主要上市公司有東方電纜、中天科技、亨通光電、漢纜股份、寶勝股份。

以營收規模看,2021年前三季度,中天科技、寶勝股份排名領先,期内分别取得373.94億元、316.15億元,東方電纜營收規模相對較小,僅為57.73億元。但從營收增速看,東方電纜以63.91%的增速遙遙領先,同時其歸母淨利潤增速也高達56.76%,領先可比公司。

受益於業績表現出的成長性,東方電纜今年以來股價上漲超85%,業績「大拿」中天科技股價則漲超49%。

碳纖維助力風機大型化

從風電行業發展大趨勢看,需求推動行業發展是一方面,但技術仍是主導風電行業發展的核心力量。風電的技術路徑較為清晰,沿著這一趨勢看,風機大型化帶來的降本增效將成為風機行業内生增長動能,使產業鏈企業普遍受益。

整機商中,具備機組大型化技術優勢的企業,且目前已實現樣機吊裝並網的大容量機組主要包括明陽智能10MW、東方電氣10MW、電氣風電8MW和金風科技10MW。

風機零部件成為風機大型化實施路徑上的一大重要考量,其中風電葉片對於碳纖維的取材,成為風機輕量化的重要落地路徑。碳纖維材料硬度高、質量輕,可以明顯減重,而且還能提高風電葉片的耐候性,符合風電葉片大型化趨勢。2015年Vestas開始應用碳纖維,引領風電葉片進入碳纖維時代。目前,國内中材科技、中復連眾等已經推出碳纖維葉片,如果想更多了解碳纖維,可以查看財華社《國產碳纖維孕育新機遇》相關專題。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)