汽車零部件供應商敏實集團(00425.HK)股價在今年1月中旬衝頂後,進入了巨幅震蕩的區間,與文燦股份(603348.SH)、廣東鴻圖(002101.SZ)和旭升股份(603305.SH)等股的表現相比差距懸殊。

尤其是在12月23日,A股的汽車零部件概念股再起舞,拓普集團(6001689.SH)和文燦股份雙雙漲停,旭升股份和廣東鴻圖等股大漲。在位於hth登录入口网页的敏實集團卻沒能跟隨這陣風而拉漲,股價全日弱勢震蕩,最終收漲0.74%。

新能源汽車的滾滾潮流吹拂著零部件市場,各大零部件供應商均使出了渾身解數,將自身優勢產品打進了造車新勢力和傳統車企的供應鏈,盈利能力也由此擡高了一個階梯。

敏實集團近兩年來也積極調整發展航向,向汽車輕量化、智能化和電動化趨勢靠攏。奈何敏實集團在這方面的根基相對較弱,其傳統強項汽車外飾件產品因增長乏力未能帶領公司實現發展跨越。而電池盒業務,成為了敏實集團扭轉頹勢的「希望之星」。

造車夢拖累主營業務進程

敏實集團在1992年就已成立,1997年經過整合後開始進入金屬飾條、門框等汽車外飾件領域。

此後,敏實集團將產品品類拓展至塑件、電鍍件、格栅等領域,並相繼拿下了大眾、吉普、大眾和奔馳等車企的訂單。隨著規模的不斷擴大,敏實集團的車身飾條產品在2018年成功拿下了全國桂冠。

不過,敏實集團並沒有像其他汽車零部件廠商一樣只顧深耕零部件市場,而是走上了「不務正業」的道路,試圖開劈出新增長點。

其中敏實集團最大的賭注便是要造車,誓要打造「平民特斯拉」。在2015年,國内新能源汽車加速發展之際,敏實集團全資收購了江蘇敏安電動汽車有限公司(下稱「敏安汽車」),後者經營範圍包括新能源汽車研發,汽車零部件研發,汽車零配件批發等。

然而,六過去了,當特斯拉、蔚來、小鵬和理想等新能源車企開始逐鹿新能源汽車市場時,被敏實集團寄予厚望的敏安汽車,卻已漸漸淡出公眾的視野。

2017年,淮安市人民政府全資持有的淮安開發入股敏安汽車,敏實集團持股比例降至50%。但後來,淮安開發卻退出了淮安汽車股東陣營。同時敏實集團當時的主席秦榮華旗下的實益公司則增資敏安汽車,導致敏實集團2017年底持股比例降至25.4%。

沒有「財大氣粗」和有資源優勢的股東助力,敏安汽車的經營問題也日漸顯露出來。在2018年,淮安汽車首款量產SUV車型「瀾圖」還未上市時,該公司就被曝出資金緊張、裁員和拖欠工資等負面消息,這種消息一直持續到現在。天眼查數據顯示,成立至今,敏安汽車累計被列為被執行人超過10次,涉案中金額逾千萬。

直到目前,敏安汽車還未進入量產階段。進軍新能源汽車啞火,這對於敏實集團來說也是一次大損傷。2018年,公司來自敏安汽車權益賬面的營業額僅為3233萬元,虧損近3000萬元,同時敏安汽車流動負債高達10.82億元,流動資產僅2.3億元。到了2019年,公司來自敏安汽車的營收低至213.3萬元,虧損則達1億元。

為此,敏實集團不得不逐步退出新能源汽車業務,2020年持有敏安汽車的股份降至12.69%,意味著公司的造車夢也漸漸遠去。當初向憑借其汽車零部件生產領域的優勢造車,但整車製造與零部件製造存在著巨大鴻溝,無「貴人」相助的背景下,這是一次得不償失的嘗試。

如今,敏實集團也算徹底抛掉了造車夢。在2019年,敏實集團進行了組織轉型,成立了塑件、鋁件、金屬及飾條、電池盒四大產品線組織,在汽車零部件領域重新振作起來的動作也顯露無遺。

業績增長落伍,汽車外飾產品增長乏力

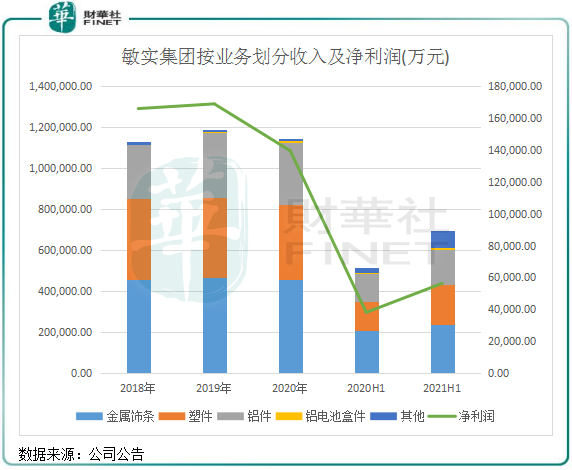

鋁外飾和鋁結構件是敏實集團一直以來的營收擔當,包括了門框總成、門框飾條、行李架總成等,涉及產品眾多。

同時,敏實集團還從事塑件和電池盒的生產,塑件產品收入比重近年來維持在30%左右。

金屬飾條是敏實集團最大的營收來源,面向的客戶群體也最廣。近幾年,隨著敏實集團的產品逐漸往輕量化和智能化方向轉型,逐漸新增了林肯、馬自達、特斯拉和蔚來等傳統車企和造車新勢力的客戶。

然而,財華社注意到,儘管敏實集團客戶結構持續優化,全球化佈局也取得顯著成效,但是公司近年來除了電池盒業務外,其他零部件業務營收增長乏力,與客戶拓展成效有顯著的滞後性。

上圖所示,敏實集團2018年以來的金屬飾條、塑件和鋁件三大業務整體上增長乏力。2020年,公司營收和淨利潤均雙雙下降。

如果說,2020年敏實集團是因為受全球疫情衝擊而導致盈利能力下滑屬正常現象,但對比拓普集團、文燦股份,以及同樣從事金屬及塑件零部件的淩雲股份(600480.SH)和新泉股份(603179.SH)等企業,這些企業在2020年的營收和淨利潤均取得雙位數增長,所以說疫情不是導致汽車零部件企業業績下滑的唯一因素。

2018年以來,敏實集團三大業務的產能利用率整體呈下降趨勢,產量也出現乏力的現象。由此我們認為,敏實集團的主營產品部分市場份額正在被競爭對手逐漸蠶食,產品競爭力正被後來者圍攻。

公司在A股招股書中有提到,產能利用率下降,一個原因是公司客戶較廣而下遊主機廠商一半要求有供應保障能力。由此可看出,公司未能維持好眾多客戶的訂單,下遊主機廠商將訂單轉向了其他供應商。

2021年上半年,因車市強勢復蘇以及新能源客戶訂單的增長,敏實集團營收和淨利潤同步實現了復蘇,當期營收和淨利潤增幅分别為37.3%及144%。

電池盒,掀起敏實集團的第二春?

在招股書中,敏實集團將2015年-2020年期間視為戰略轉型期,主要朝著電動化和智能化轉型。

為此,敏實集團對其傳統的汽車飾件進行升級,如開發出智能標牌、智能前驗和智能車門,並向毫米波雷達罩、防撞梁等,在2021年上半年收獲了部分客戶的訂單,成為公司扭轉業績頹勢的積極因素。

而輕量化領域的電池盒,則被敏實集團視為未來的重要發展方向。電池盒作為新能源汽車電池模塊的承載體,對電池模塊的安全工作和防護起著關鍵作用,同時也是汽車實現輕量化的重要部件。隨著電動車的蓬勃發展,電池盒也被市場給予了厚望。

2016年開始,敏實集團就開始了電池盒的研發,到了2019年,電池盒才為公司帶來收益。2019年及2020年,來自電池盒的收益分别為677萬元及9203萬元,增長迅猛;2021年上半年收益為9305萬元,同比飙升61%。

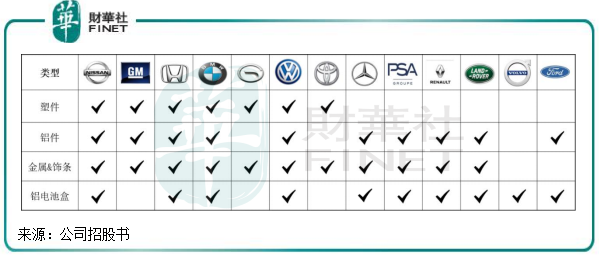

然而,在造車新勢力對電池盒需求旺盛的情況下,敏實集團的電池盒業務收入則主要是靠傳統燃油車企。2020年,公司電池盒客戶包括大眾、雷諾、日產、寶馬、本田、福特等,未能打入造車新勢力客戶供應鏈。

在造車新勢力客戶訂單方面,敏實集團主要是來自鋁鏈條、格栅等產品。很明顯,敏實集團的電池盒業務若要繼續再實現更高的增長,需要打入造車新勢力客戶的供應鏈,因為當下的新能源汽車銷量中,造車新勢力是不可忽視的力量。

當前造車新勢力的電池盒訂單已被華域汽車(600741.SH)、華達科技(603358.SH)和賽科利等零部件生產商瓜分,若能拿下造車新勢力電池盒訂單,敏實集團有望持續改善業務結構,打開二次成長的空間。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)