進入年底,農業板塊在資本市場表現亮眼,引發市場關注。

政策利好接踵而至

農業板塊吸晴不是沒有原因。

伴隨新一年的開啓,春天也越來越近,春耕提上日程。這個播種孕育希望的節點資金提前佈局,自然會引發板塊上漲。此外,農業是國家頭等大事,通常會在每年的1—2月發佈的中央一號文件,現在已成為國家重視農村問題的專有名詞,自然會引發資金關注。

除了這些傳統利好外,政策對於農業的規劃和利好仍在緊鑼密鼓進行。

近期,中央經濟會議明確提出,要把提高農業綜合生產能力放在更加突出的位置,持續推進高標準農田建設,深入實施種業振興行動,提高農機裝備水平,保障種糧農民合理收益,中國人的飯碗任何時候都要牢牢端在自己手中。

在具體產業發展推進上,畜牧業方面,農業農村部制定印發《「十四五」全國畜牧獸醫行業發展規劃》,提出構建「2+4」現代畜牧業產業體系,著力打造生豬、家禽兩個萬億級產業和奶畜、肉牛肉羊、特色畜禽、飼草四個千億級產業,並明確了每個產業的發展指標和產業佈局。

種植業方面,近日農業農村部印發《關於做好農業種質資源庫建設工作的通知》要求做好農業種質資源庫建設,提出構建多層次保護機制,鼓勵支持科研院所、企業、社會及個人參與保護利用農業種質資源;強化多渠道政策保障,從運行保障、科技研發、項目用地、環境保護等多方面支持種質資源保護利用。

諸多利好政策帶動農業板塊人氣上漲。今年以來,農業板塊漲幅差強人意,據Wind行業分類,農業板塊年初迄今微跌約(市值加權平均)-0.18%(截至12月22日收盤)。子行業中谷物種植與初加工下跌10.35%;棉麻種植與初加工上漲3%;果樹種植與初加工上漲31.45%;家禽和生豬養殖則分别下跌約3.86%和6.65%。

進入12月中下旬,行業政策利好接踵而至,農業板塊開啓上漲模式。光大證券認為,政策疊加行業景氣度雙催化,種業和養殖業龍頭有望加速成長。

種業人氣旺

要想莊稼種得好,好種子必不可少。

通脹預期疊加海外農產品價格上漲,助推種業行業景氣度提升。光大證券認為,受疫情影響,海外疫情防控升級,市場通脹預期走高。同時海外農產品價格上漲,兩重因素都助推國内農產品價格。結合國内政策不斷出台,利好產業格局演變,種子、種植等細分領域均受益。

當前主要作物種子價格已經有所上漲。據中信證券調研,截至12月中旬,優質兩雜種子持續熱銷,主導雜交玉米種子和優質雜交水稻種子價格上漲。

且從市場需求看,玉米種子庫存處於歷史低位。據全國種子雙交會信息、全國農技中心監測數據顯示,2021年全國玉米制種面積增加,但是甘肅、新疆、寧夏等西北制種基地單產較正常年份減少10-15%,較豐收年份減少20-25%。預計2021年新產雜交玉米種子9.93億公斤,處於歷史低位,明年需求有望提升。

疊加種業政策利好預期,種業細分板塊是農業板塊中人氣較高的一支。當前Wind農業板塊中種業上市公司有26家,包括隆平高科、登海種業、荃銀高科、豐樂種業、神農科技、敦煌種業等,總市值約930.51億元,年初迄今(截至12月22日收盤)種業板塊漲幅約12.44%。

在上述種業公司中,哪些被機構看好?中信證券認為,12月12日轉基因作物品種審定相關辦法和標準結束公開徵求意見,正式版本有望近期頒佈,轉基因產業化政策持續有序推進。建議優選具備品種和研發創新優勢的龍頭種企、具備成熟產業化條件的轉基因性狀公司,重點推薦大北農、登海種業等。

豬價拐點在明年二季度?

2021年以來豬肉價格持續走低,肉價最便宜的時候每公斤不到20元,讓行業利潤承壓。

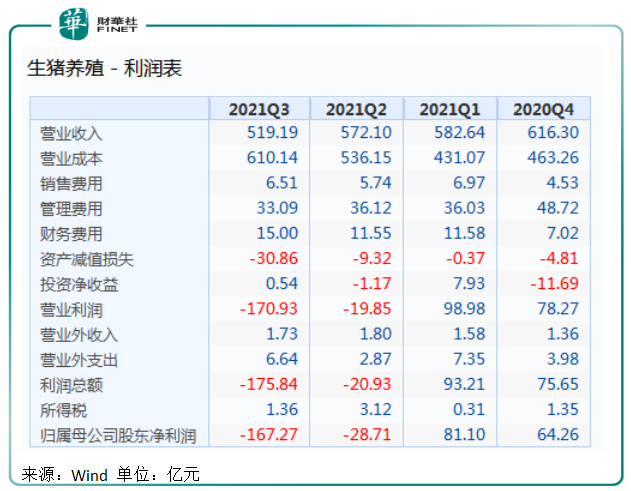

今年前三個季度,Wind生豬養殖細分板塊27家上市公司營收規模逐季下降,從一季度的582.64億元,下降到第三季度的519.19億元;歸母淨利潤從一季度盈利81.10億元,到第二季度虧損28.71億元,到第三季度更是虧損達167.27億元。

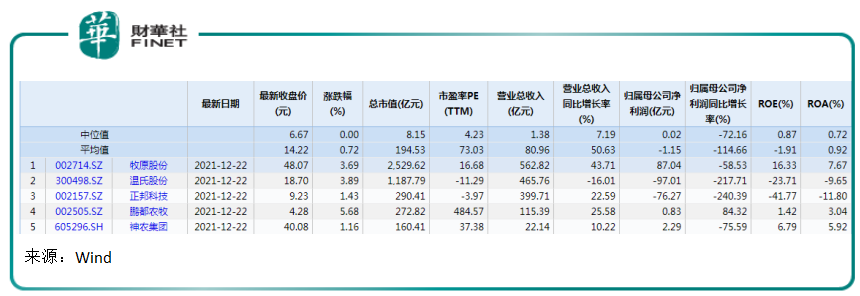

豬價下行,生豬養殖行業巨頭淨利潤相繼失守。今年前三季度,牧原股份歸母淨利潤約為87.04億元,同比下降58.53%;溫氏股份歸母淨虧損97.01億元;正邦科技歸母淨虧損76.27億元。

豬肉價格下降超預期,給了行業一個措手不及。不過也有少數公司淨利潤取得逆勢增長。前三季度鵬都農牧歸母淨利潤同比增長84.32%,但其淨利潤規模較小僅為0.83億元。

鵬都農牧近60個交易日股價上漲超80%,在生豬養殖細分板塊表現亮眼。不過從公司主營業務看,自2014年引入戰略投資者鵬欣集團後,公司由原來單一的生豬養殖及銷售業務逐步拓展為乳業、牛羊養殖、食品分銷、糧食貿易等多個業務領域。

在鼓勵消費下,人們灌香腸、儲備豬肉行為積極增長,讓原本處於消費淡季與旺季過渡的10月豬肉消費量大增,提振生豬價格上漲。

進入12月傳統旺季後,行情似乎略有下滑趨勢。據農業農村部官網顯示,豬肉價格從11月份站穩24元以上後,到12月19前後又回落到24元以下。據中證網報道,卓創資訊分析師王亞男12月22日表示,未來生豬市場整體供應仍較為充沛,預計2022年一季度生豬行情或延續下滑態勢。從行業人士預期看,未來一季度養豬企業利潤仍難言樂觀。

光大證券認為,過剩產能加速去化,促進養殖業集中度提升。短期來看,非洲豬瘟發生至今,生豬供應已進入寬松週期,由於出欄量增長和均重不斷提升導致供給倍增,2021年初以來生豬價格下降速度大幅超預期。長期來看,在去產能的博弈階段,行業龍頭將逐漸顯現出成本控制優勢,成本劣勢產能加速出清,行業集中度將持續提升。

國聯證券預計,2022年春節後行業有望進入加速去產能階段,去產能過程可能於2022第二季度-第三季度結束。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)